摘要:投资者-国家仲裁制度进入多边改革阶段,ICSID是市场上占主导地位的国际投资仲裁机构。基于路径依赖的报酬递增理论推演,ICSID在较长时期内仍是投资者-国家仲裁制度的主要投资机构,锁定动因主要基于既得利益集团的影响、国家退出ICSID仲裁制度的法律复杂性以及国家面临改革或挑战成本巨大的现实障碍三方面决定。国家是国际制度的主要施动者,然而由于国家让渡主权的法律刚性、国家重新修订国际投资条约或修改《ICSID公约》成本过高,限制了国家的制度选择。随着投资者、国际律师、第三方机构广泛使用ICSID仲裁制度,引发制度的积极反馈,形成ICSID仲裁制度的利益集团,积极维护ICSID的市场垄断地位。

关键词:ICSID仲裁;制度锁定;利益集团;国家利益;

投资者-国家仲裁制度赋予外国投资者直接对东道国提起国际仲裁的权利,将东道国司法主权让渡于国际仲裁机构,避免国际投资争端解决政治化,有效保护海外投资利益,促进国际投资有序流动。1966年,国际投资争端解决中心(简称“ICSID”)依据《ICSID公约》成立,该机构是世界上第一个专门受理国家与外国投资者之间国际投资争端的解决机构。为何ICSID仲裁制度面临合法性危机后该制度仍然能够存活?即使众多投资者-国家仲裁案件让某些国家(例如阿根廷)遭遇巨大赔偿后果,这些国家仍未退出《ICSID公约》,甚至仍有国家不断签署批准《ICSID公约》;含有ICSID仲裁条款的BIT是引发大量案件的基础来源,但是大多数国家仍然继续签订包含投资者国家的争端解决条款的双边投资协定和区域协定。[1]上述这些奇特现象只能证明ICSID仲裁制度目前仍然处于路径依赖的锁定状态。

一、ICSID仲裁制度的报酬递增

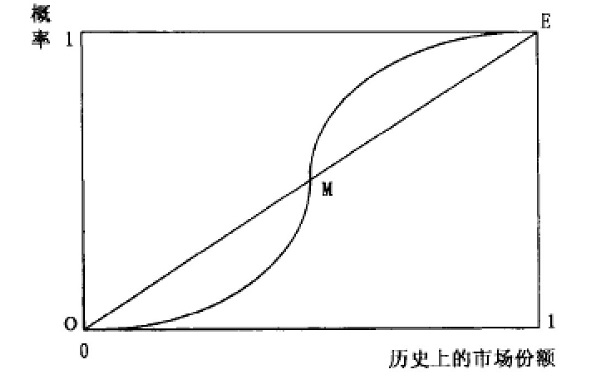

鉴于ICSID仲裁制度建立的沉淀成本,该制度一般不会发生变迁,随着历史的发展,制度使用者通过制度内或制度外学习会慢慢增加对该制度的适应性预期和信任感,从而使用该制度的频率越来越高,反过来又增加了制度的路径依赖。依据Arthur的递增收益模型(见图1),很好解释ICSID仲裁制度扩散原因。

图1 某种制度(技术)被采纳的概率曲线[2]

图中45度线意味着每一种制度(技术)被选择的概率是相等的,但是,ICSID仲裁制度被选择的概率可能如图中曲线,如果市场份额的变化随着ICSID仲裁制度被选择的概率而改变,那么,随着ICSID仲裁制度被选择概率的增长,市场份额则自然增加。由于ICSID仲裁制度是世界上创设投资者有权直接对国家提起仲裁,所以从时间序列来看,该制度在市场份额中占有优势,制度的使用者(国家和投资者)对先出现的制度总是抱有认同感。ICSID仲裁制度建立之初,世界银行和ICSID秘书处推广ICSID仲裁制度时一直强调其中立、公正、去政治化的特征,虽然在ICSID成立后的7年内没有受理任何国际投资争端,但在南北矛盾激化的年代,由于其具有的“去政治化”特质和可能带来的投资增长优势依然被各国政府认可,并通过双边投资条约作为媒介被国家选择的概率逐渐增加,从而市场份额自然增加。ICSID仲裁制度使用者必须是《ICSID公约》缔约国,对于非ICSID缔约国而言,他们无法使用该制度,于是这些非ICSID缔约国在条约中规定可以选用其他仲裁制度解决投资者与国家之间的争端,如UNCITRAL仲裁、ICC仲裁、SCC仲裁等临时仲裁。由于ICSID在时间序列上占有优势,公众对“后来者”心理多少会有不认同感,随着ICSID仲裁制度广泛使用,国家通过自主性学习(发达国家主动在国际投资条约中加入ICSID条款)或被动性学习(发展中国家与发达国家签订的BIT文本大多源于发达国家BIT范本)对ICSID仲裁制度的规则和程序的可预测性和熟悉程度提高,从而对ICSID仲裁制度产生认知上的路径依赖。所以,在国际投资条约实践中,关于争端解决条款种类众多,有些条约规定的是选择性仲裁制度,有些条约规定只有ICSID仲裁制度一种,但无论哪种情形,随着使用ICSID仲裁制度频率越高,国家和投资者对ICSID仲裁制度认知程度越高,其市场份额占有率就越高。根据联合国贸易和发展会议《世界投资报告》,截至2018年基于投资协定的投资者与东道国争端所有案件累计942件,其中ICSID与非ICSID案例的比例因年份而异,2015年显示了ICSID和非ICSID案件的数量大致相等,1994年非ICSID案件数量为0件,1995年ICSID案件量为0件,除此之外,其他年份ICSID案件数量都明显超过了其他竞争对手。总的来说,ICSID的市场份额占有率保持持续稳定增加,ICSID仲裁制度在投资者与国家间争端解决制度的市场占主导地位。

此外,ICSID仲裁制度的自足性优势能有效保障仲裁裁决的有效执行。仲裁裁决的承认与执行对于争端的最终解决和当事人权益的最后实现具有决定性的意义,是争端的“第二次解决”(the secondary solution),《ICSID公约》规定的承认和执行ICSID裁决的程序简便、条件宽厚,形成独立自主的制度,比1958年《纽约公约》更具有执行力。截至2019年12月,ICSID拥有163个签署国和154个ICSID缔约国,公约缔约国都负有遵守并执行仲裁裁决义务,就像是本国国内法院的最终判决一样,这更加保障了ICSID仲裁制度使用者的适应性预期,属于典型的制度自我强化制度。也就是说,由于ICSID仲裁制度使用者的学习和适应性预期推动ICSID仲裁制度扩散,ICSID仲裁制度扩散规模相当大时会产生报酬递增的效应,从而再次形成ICSID仲裁制度的路径依赖。正如North所言:“学习过程引起了思想和意识形态的路径依赖,并进而引起制度的路径依赖”。[3]

二、既得利益集团的影响

ICSID仲裁制度服务于该制度的正面反馈行动者,ICSID、投资者或跨国公司显然是积极推动该制度的重要主体,之后跨国律师事务所和法律专业实践人员通过该制度获得丰厚的经济利益和名誉驱动这类法律精英团体成为维护该制度的另一核心群体。此外,随着制度扩散使用,第三方资助者成为制度发展的另一新角色,在利益推动下进而成为该制度的另一既得利益群体。相应的,在这些既得利益集团推动下ICSID仲裁案件量也呈指数级增长。

1、外国投资者对ICSID仲裁制度的维护

ICSID仲裁制度给予外国投资者独立的出诉权,无需再依附母国请求外交保护,而是直接对东道国提起仲裁。给予外国投资者独立诉权,他们自主决定是否以及何时、何种方式对东道国提起威胁或实际提起仲裁请求以解决争端。随着ICSID仲裁实践的发展,仲裁庭对管辖权的认定标准不断降低,管辖权从逐案同意发展为一揽子无国家同意,这反映了原本在ICSID仲裁制度框架下处于弱势地位的投资者成为掌控提起仲裁主动权的主体,而东道国地位则日益被动。

ICSID仲裁制度功能随着仲裁实践发展也发生异化。从早期的应对国优化征收异化成投资者谋取个人财产利益、挑战东道国国家主权的法律工具。据ICSID统计,早期国际投资争端大多与中东欧、南美洲国家的资本私有化运动有关,案件多由发达国家投资者对发展中国家提起的仲裁请求。然而,近年来投资者开始频频向发达国家提起仲裁请求,案件性质也由直接征收转变为涉及东道国公共事务的监管权。由于ICSID仲裁适用范围的扩大和门槛的降低,投资者能以较低成本启动ICSID仲裁程序,相应缩减了东道国管制权的范围。同时,ICSID仲裁庭倾向于宽泛解释,强调对投资者权益的保护,将外国投资者的财产利益高于东道国的公共利益,加之各国放松对国际投资仲裁管制,外国投资者在仲裁实践中进行“挑选条约”造成了滥用诉权现象。虽然投资者提起国际投资仲裁的胜诉率并不高,但仍有利可图。Kyla Tienhaara通过对一系列涉及加拿大、澳大利亚新西兰、印度尼西亚和纳米比亚投资仲裁案件的分析,发现投资者通过仲裁请求威胁或迫使东道国改变监管政策或修改法律规范,东道国由于担心投资者频频提起仲裁请求面临败诉赔偿风险而形成监管寒蝉,从而达到为投资者带来积极的溢出效应。

综上,投资者为了最大可能实现投资利益,充分利用ICSID仲裁制度为其带来的制度利好,因而投资者是维护ICSID仲裁制度的主要既得利益体。

2. 第三方资助对ICSID仲裁制度的维护

ICSID仲裁制度带来的高额费用和潜在高额赔偿,使得第三方资助认为资助投资者提起ICSID仲裁请求是最好的投资收益方式。由于现有ICSID仲裁规则并没有明确法律约束限制第三方资助,这更加推定第三方资助“产业”兴起[4]。为了更好控制投资风险与获取高额收益,第三方资助机构开始进行产业化和专业化运作,并对案件施加某种影响或控制。因此,稳定高收益回报的驱动促使第三方资助机构必然会积极维护ICSID仲裁制度运行。

近年来,国际投资仲裁中第三方资助成为众多投资机构和个人投资者的投资选择。[5]第三方资助机构来源多元化,有专门从事第三方资助业务的资产管理公司,也有对冲基金公司、投资银行、保险公司、风险基金等传统投资业务的金融机构在利益驱动下开始介入资助投资仲裁业务。据某第三方资助机构内部人士声称,2013年提交到ICSID仲裁案件中至少有2/3案件都是第三方资助提起的。[6]近年来,随着第三方资助案件不断被披露,社会公众从中获取信息更是让人惊讶第三方资助对ICSID仲裁制度的贪婪1。

3. 既得利益集团对ICSID仲裁制度的维护

众所周知,利益成为联盟的推动力。在ICSID仲裁实践中,仲裁员、跨国律师事务所、法律顾问甚至国家政府官员这四类不同身份群体经常出现身份的频繁转换,Malcolm Langford将其称为国际投资仲裁中的“旋转门”现象,他认为国际投资仲裁就是一道旋转门,每个法律职业人士按角色行事,甚至有时同时担任仲裁员,法律顾问,专家证人等多个角色。投资者-国家仲裁系统内拥有声誉名望的法律人士相应拥有权力和影响力,为了维护自己在业内的名望和经济利益的持续性,他们积极维护ICSID仲裁制度、甚至努力扩大ICSID仲裁制度影响力,因而这四类主体成为维护ICSID仲裁制度的另一核心既得利益群体。

首先,ICSID仲裁制度的广泛使用带来案件的指数级增长,为从事ICSID仲裁业务的律师事务所律师、仲裁员、法律顾问带来了丰厚的利润来源。虽然《ICSID公约》第60条对仲裁员费用进行明确法律规定,但是该条第2款规定仲裁庭可以与仲裁争端双方当事人对仲裁员报酬和开支进行协商,该条款为在投资仲裁业内拥有较高名望和丰富经验仲裁员提供收取更高报酬的可能性。此外,国际仲裁界普遍承认,律师代理费用显然丰厚于仲裁员报酬。正如Eberhardt Olivet指出,投资者-国家仲裁案件中高昂的仲裁员报酬、代理律师服务费以及第三方资助中法律顾问报酬都可能是投资仲裁案件增长的重要因素。[7]

第二,ICSID仲裁制度下反复任命某些发达国家仲裁员或律师事务所律师现象普遍。[8]Malcolm Langford通过对1039起投资仲裁案件和3910位从业者的大数据分析,排出了担任案件数量最多的前25名仲裁员、代理案件数量最多的前25名律师、担任专家证人次数最多的前25名专家等名单,这些名单中有不少人名重复出现,例如Kaczmarek、Abdala和三位国际法学者Reisman、Dolzer和Schreuer,其中绝大多数仲裁员国籍是发达国家,尤以美国、英国、法国为主要代表。这些多重角色法律职业人利益关系错综复杂,使得这些群体可能在一起仲裁案件中担任仲裁员,在后续的其他案件中担任投资者的法律顾问或担任专家证人,出现小团体垄断投资者-国家仲裁案件的现象,所以该领域的法律人可能在案件审理或代理过程中会注重自己的名誉声望而不会随意撤销他人做出的裁决。

第三,ICSID仲裁制度中仲裁员、投资者、法律顾问甚至国家政府官员2成为利益共同体。在ICSID仲裁实践中,投资者掌控仲裁请求提起的主动权,同时享有仲裁员任命权。然而,在实际操作中法律顾问才是ICSID仲裁制度系统的关键守门人,他们不仅负责指导投资者,还拥有任命仲裁员话语权,甚至在帮助政府谈判投资条约时他们经常建议条约文本尽可能使用宽泛的语言,提升将投资争端提交ICSID仲裁或其他国际救济的机率。投资仲裁业务的律师从这种模糊、宽泛缔约文本中客观的获取了更多投资者与国家仲裁业务的来源。仲裁员或法律顾问为了能获取更多案源和声望在仲裁实践中通常倾向于维护投资者权益,而较少顾及东道国公共利益,这种偏袒倾向在ICSID仲裁实践中昭然若揭。

三、国家退出公约的制度困境

1、国家退出公约的法律复杂性

适用ICSID仲裁制度的法律基础来源多元化,国家退出《ICSID公约》也无法免除ICSID管辖权。也就是说,ICSID仲裁管辖权源于投资者与国家签订的投资契约、投资者母国与东道国签订的国际条约以及东道国国内投资法中无国家同意ICSID仲裁管辖权的规定。对东道国与外国投资者间的投资争端管辖权基础并非仅仅依据东道国是《ICSID公约》缔约国的法律事实,而是基于外国投资者明确表示“接受”东道国在国际投资条约或国内投资法中无国家同意ICSID仲裁管辖权的“书面同意”或在投资契约中双方已达成争端解决提交ICSID仲裁管辖的合意。依据《ICSID公约》序言所载明的,缔约国批准、接受或核准《ICSID公约》这一法律事实并不能直接认定缔约国负有将任何特定的投资争端交付ICSID调解或仲裁的义务,ICSID仲裁管辖权必须经争端双方当事人“书面同意”后发生。此外,公约第72条规定,缔约国发出的批准、接受、认可或废除(退出)的通知,不得影响该缔约国或其下属机构或投资者在该通知以前由他们表示做出的同意ICSID管辖权的法律效力。[9]因此,退出《ICSID公约》并不影响该退出缔约国在其他双边投资条约或区域投资协定或国内投资法中表示的同意接受ICSID管辖权而产生的公约下的权利和义务。退一步讲,即便退出公约的缔约国立即对本国国内投资法进行修改,终止ICSID仲裁管辖权,但双边投资条约或区域协定中的无国家同意ICSID仲裁条款效力仍然有效,直到该双边投资条约或区域协定中日落条款生效。此外,“日落条款”增加国家退出ICSID公约的法律障碍。现有的国际投资协定通常有“日落条款”,即国际投资协定只能在规定的期限到期后缔约国方能终止协定,若是没有在到期前(通常是到期前6-12个月)内通过双方终止意向,缔约国将进入下一个合约期限,在此期间,各方不得单方面解除协定。BIT通常规定在协议签订的最初10或15年中必须保持协议效力,除了个别永久生效协议,很少有协议为设定一个固定的有效期。

2、国家退出ICSID仲裁制度面临的改革或挑战成本巨大

国家进行改革或改变现有ICSID仲裁制度的能力受到之前过去国家决策的限制。第一,国家内部某些官员希望重新谈判缔结新的国际投资协定文本,对其中争端解决条款进行重新设计,或撤销投资者对国际提起仲裁请求权利,或重新设置单一的国家与国家之间仲裁或诉诸国际法院模式,但缔约现实情境是国家需要对上百个国际投资条约文本或投资合同重新修订的障碍。第二,从现有国际法律文化而言,“英美法系偏好”会引发英美法系国家缔结的双边投资条约不太可能重新修订条约。[10]由于英美法系重视判例法,司法造法是国际司法活动的主要来源,进而这种法律文化轻视制定法。在无政府状态的国际社会中,基于各国国家利益的难以协调,修订适应经济发展的国际条约则非易事,在此情境下,英美法系以司法造法回应国际社会现实问题成为目前国际通用惯例。鉴于现有国际投资条约大多是在英美法体系中产生,这些国家在“英美法系偏好”驱动下更不愿意缔结或重新修订双边投资条约。所以,从国家重新修订条约实践来看,在2007年金融危机前,国家年均修订条约数量不超过3个,而在金融危机后修订数量则增至年均10项左右2。

四、结语

路径依赖是个随机动态的过程,该过程严格的屈从于历史偶然事件的支配,这种支配的强弱并非是市场选择的结果,而仅因没有大概率的分叉过程(branching process)所决定。[11]这说明制度锁定过程中难以避免会出现分叉,或被称为破坏性事件,能否继续保持路径依赖,基于这些“破坏性事件”的占有概率。目前,国际投资争端解决制度中存在这些“破坏性事件”,如欧盟倡导的常设仲裁庭,来自常设仲裁法院或其他国际仲裁机构的潜在竞争,以及不可预见的立法变革。但是这些分叉的占有比例仍然很小,在没有强烈的外部冲击的情况下,ICSID制度锁定将难以消除。

参考文献

[1] BroudeT,Haftel Y Z, Thompson A.Legi t imat ion Through Renegotiat ion:Do States Seek More Regulatory Space in Their BITS?[J]SSRNElectronic Joumnal,2016.2-3.

[2]资料来源:Ar thur,W. Brian. Inductive Reasoning and Bounded Rat ionality[J] American Economic Review;Papers and Proceedings, 1994(84).406-411. 转引自:秦海制度、演化与路径依赖[M]中国财政经济出版社,2004.205.

[3] North,D.C. Economic Performance Through Time .American Economic Review, 1994(84).359-368.

[4] Eernardo M.Cremades Jr.Third Party Litigation Funding:Investing in Arbitration[J] Transnational Dispute Management,2011(8).4.

[5] Mark Kantor.Third-Party Funding in Internat iona I Arbitration:An Essay about New Developments[J].ICSID Review-Foreign Inves tment Law Journal,2 0 09(24).65-6;Eric De Brabandere&Julia Lepeltak. ThirdParty Funding in Internat ional Inves tment Arbitration[J].ICSID Review-Foreign Investment Law Journal,2012(27).382 -383.

[6] Alison Ross,“The Dynamics of ThirdParty Funding”, Global Arbitration Review,No.7 ,2012,pp.116.

[7] Eberhardt Olive.Profiting from Injustice:How Law Firms .Arbitrators and Financiers areFuellinganInvestment Arbitration Boom[J].The Transnational institute Publication,2012.8.

[8] PUIG S. Social Capital in the Arbitration Market[J] European Journal of International Law,2014(2).387-424.

[9] EMMANUEL GAILL ARD.The Denunciation of the ICSID Convent ion[J].New York Law Journal,2007(122).6-12.

[10] Z. EIkins,A.T.Guzman,B .A. Simmons .Competing for capital:The diffusion of bilateralinves tment treaties, 1960-2000[J].International Organization,2006(4).811-846.

[11] Paul A.David.Why Are Institutions the'Carriers of His tory'?Path-Dependence and TheStructural Change andEvolution of Conventions[J].Organizations and Ins titut ions economic Dynamics, 1994(5).205-220.

注释

1比较着名案例有2010年的“RSM Production Corporation v.Saint Lucia”、2011年的“Abaclat v.Republ ic of Argentina”和2013年的“S&T Oil Equipment and Machinery Ltd.v.Romania”。

2(1)Yoram Z.Haftel,Alexander Thompson,“When do states renegotiate investment agreements?The impact of arbitration”,The Review of International Organizations,Vol.13,2018,pp.33.