1 引言

1.1 选题背景与意义

金融服务实体经济的最基本功能是融通资金,将资金从储蓄者转移到融资者手中。商业银行之所以能够作为重要的金融中介存在主要有两个原因:第一,商业银行有规模经济和专门技术,能降低资金融通的交易成本;第二,商业银行有专业的信息处理能力,能缓解储蓄者和融资者之间的信息不对称引发的风险。但是随着我国经济及金融体制改革步伐的加快,商业银行的经营环境发生了重大而深刻的变化》利率市场化改革迫使商业银行调整业务结构,提高零售业务占比;同时电子商务、第三方支付、网络融资、信息处理技术的高速发展,也对商业银行的传统经营模式提出了严歧的挑战。

1、利率改革全面加速

2012年6月7日,中国人民银行发布正式通知允许各家银行在存贷款基准利率基补上进行区间浮动。2013年7月20日,中国人民银行取消金融机构贷款利率0.7倍的下限,放开贴现利率管制,对农村信用社贷款利率不再设立上限,贷款利率管制全面放开。2013年10月25日,贷款基础利率集中报价和发布机制在试运行一个月后正式运行,市场基准利率报价从货币市场向信贷市场进一步拓展,为金融机构信贷产品定价提供重要参考。未来央行还将进一步推出取消存款利率上限、打造基准利率调控体系等一系列改革措施。

全面放开贷款利率管制后,金融机构与客户自主协商定价的空间将进一步寺广大‘促使金融机构采取差异化的定价策略,提升风险管理水平,提高自主定价能力,转变经营模式,提升服务水平。放开贷款利率也将促使企业根据自身条件选择不同的融资渠道,随着企业越来越多地通过债券、股票等进行直接融资,贷款利率市场化有利于发展直接融资市场,促进社会融资的多元化。

利率市场化将对我国银行业的经营和盈利模式带来翻天覆地的变化。当前我国银行业主要依靠存贷息差模式实现盈利,贷款利率的放开将大大提高企业对银行贷款的议价能力,虽然按照当前资金紧张的情况,短期内整体贷款利率不会大幅下降,但长期来看面临着下行的压力。同时,打开贷款利率下限意味着下一步的实质改革将嫩动存款利率,存贷息差将进一步缩小。银行业需要应对后续更深化的改革,靠利差吃饭的道路将越走越窄,只有实力的银行和真正的银行家,才能在利率市场化中胜出。

2、互联网金融飞速发展

最近几年,以互联网为代表的现代信息技术,特别是移动支付、社交网络.

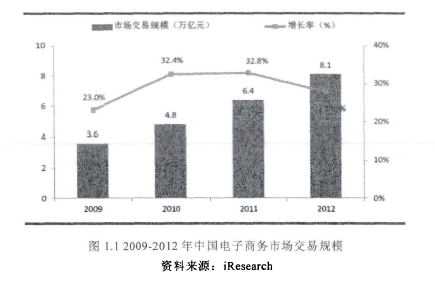

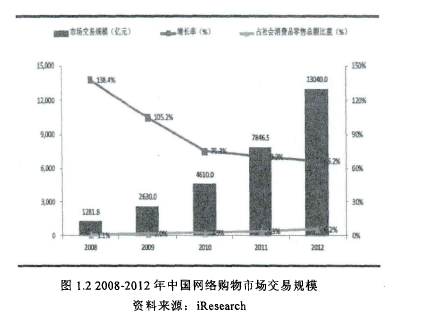

搜索引擎、大数据和云计算等,深刻地改变了人们的商业习惯,传统产业与互联网等信息技术的融合趋势曰益明显,电子商务便是零售行业和互联网结合催生的产物,而且随着移动互联网和物联网等新兴技术的出现使得传统产业与信息技术的融合范围和深度进一步扩大,教育、医疗、旅游等更多的行业正在加速和互联网的融合。根据艾瑞咨询的统计显示,2009-2012年中国电子商务市场年复合增长速度为31%,到2012年的市场规模高达8.1万亿元;2008-2012年中国网络购物市场年复合增长速度近79%,到2012年的市场规模达到13040亿元,占整个社会消费品零售总额6.2% (详见图1.1和图1.2 )。【1】

银行等金融中介存在有两个主要前提:一是金融中介有规模经济和专门技术,能降低资金融通的交易成本;二是金融中介有专业的信息处理能力,能缓解储蓄者和融资者之间的信息不对称以及由此引发的逆向选择和道德风险问题。

新兴信息技术打破了这两个前提,正从金融交易形式和金融体系结构两个层面改造金融业。搜索引擎、社交网络、物联网、移动互联网、云计算、大数据等新兴信息技术彻底改变了传统的信息产生、传播、加工利用的方式,打破了信息不对称,降低了信息获取和加工成本,推动交易中介脱媒,服务中介被弱化。

移动互联网提高了交易效率,降低了交易成本,物理渠道逐渐衰落,电子渠道快速兴起,互联网支付和移动支付逐步成为主要支付结算手段,金融产品的销售也逐渐从线下转到线上。

大量金融业的潜在进入者凭借互联网和大数据涉足金融业,打破了原有的竞争格局体系。以阿里巴巴、京东商城、百度等为代表的互联网企业依托在各自领域的多年积累,掌握了大量的用户数据,并借此进入金融业满足用户的金融需求,推动金融生态体系的发展。

未来金融业的参与者中将既包括传统金融机构,又包括互联网企业跨界者,最终存活下来的企业必然兼具金融和互联网两方面的基因与能力。大数据不仅是适应时代发展的技术产物,更是一种全新的思维理念,即基于数据资产的商业经营模式。随着信息技术将人类知识结构化,伴随着机器学习、人工智能的发展,传统金融服务中介的功能会逐渐被计算机智能支持所取代,未来的金融模式将是资金供求双方实现自由匹配,且是双向互动社交化。

经过多年发展,我国绝大多数商业银行巳经建立了一批较为先进的业务处理和办公自动化系统,基本实现了业务处理和运营、管理流程的电子化,大部分商业银行已经完成了全行数据集中,积累了大量业务数据。但随着传统商业银行逐步向信息化银行转变,适应未来金融业的竞争,如何利用信息系统将积累的大量业务数据转化为有效的信息和知识,用于提升银行管理决策水平,支持银行业务进一步发展,进而全面提升银行核心竞争力,是银行建设过程中面临的又一重要课题。

1.2 结构安排与研究思路

本文共分为六个部分。

第一部分是绪论。主要介绍本文的选题背景与意义,描述我国商业银行的传统经营模式面临着严峻的挑战,总结出商业银行面临最大的两个挑战:利率市场化和互联网金融的冲击,并提出金融业务和信息技术的紧密融合,打造商业银行核心竞争力的解决方案。

第二部分是利率市场化对银行业的影响分析。通过对美国、日本、中国台湾、中国香港等经济体实际情况的分析,从行业集中度、银行经营等法观和微观两大方面考察利率市场化对银行业的影响。

第三部分是互联网金融对银行业的冲击。从网上支付、网络融资、互联网理财的快速发展分析大数据、移动互联网技术与金融业务相结合后对传统银行业的冲击。

第四部分是国内外先进银行的经营特点分析。从业务流程、系统整合、风险控制、客户关系管理、数据分析等多个维度对桑坦德银行以及招商银行小微贷款的经营模式进行分析。

第五部分是信息化时代下的商业银行经营转型建议。为信息化时代下的商业银行提供了推动新型渠道建设、优化业务流程、控制运行成本、深化信息运用能力、提高客户牲度、提升全面风险管理水平的经营思路。

第六部分是简要研究结论,对商业银行向信息化转型的经营模式进行归纳总结。

1.3 本文的创新点与不足

本文的创新点在于:釆用理论与实际相结合的方法,融合了金融行业和信息技术两方面的内容。从商业银行内部经营管理的视角出发,在业务理念、渠道建设、作业流程、客户营销、凤险管理等多个方面对商业银行的经营管理做了全面而具体的分析。深入研究了大数据、互联网等新技术的特点以及和金融业务的结合点,对商业银行的金融电子化、信息化系统建设提出了清晰而具体的建议。

本文的不足之处主要在于:由于国内信息化银行的理论研究和实证研究都尚处于起步阶段,有关的文献资料相当匮乏,相关数据也相对较少,本文未进行定量分析,从而缺少一定的说服力;另一方面,由于自身的理论水平相对薄弱,在理论与实证结合的阐述方面还存在不足,研究缺乏深度。