2 利率市场化对银行业的影响分析

2.1 《利率市场化对银行业影》的内在逻辑分析

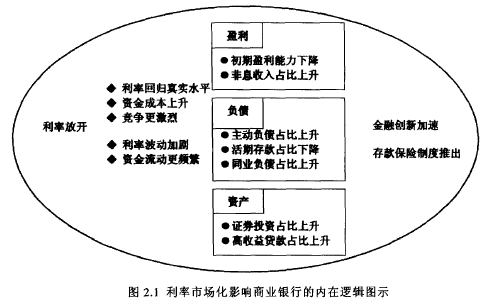

大多数国家在发展初期都存在利率管制、金融市场分割等金融抑制现象,存贷利率受到人为抑制,导致资金分配不均衡、资本利用效率不高。利率市场化改革后,利率将回归真实水平,同时利率波动加剧、银行竞争更加激烈,加之金融创新步伐加快、存款保险制度推出等因素,给商业银行带来一系列影响。

如图2.1所示,利率市场化影响商业银行的内在逻辑可归纳为三方面:一是利率市场化后,大多数情况下存款利率上行,贷款利率下行1,对商业银行的盈利产生冲击,商业银行加大高收益资产的配置,资产结构发生变化;同时,进一步拓展中间业务,非息收入占比上升,收入结构更趋多元化;二是利率市场化后,存款利率与货币市场利率靠拢,商业银行的融资渠道进一步拓宽,同业负债和主动负债占比上升2;三是金融创新步伐加快,传统存、贷款替代产品和业务不断推出,资产结构和负债结构与以往相比更加多样化。【1】

从行业内部来看,由于规模实力和在行业中所处的地位不同,利率市场化对大型银行和中小银行的影响程度有所不同。大银行由于其规模、渠道、产品服务以及定价能力、风险管理能力上的优势,受到的冲击更小,且更有实力开展综合性金融服务,获取非利息收入。中小银行由于规模较小、渠道和产品服务少,面对大型优质客户议价能力较弱,资金成本上升更快,面临的风险和盈利压力更大,甚至于出现破产倒闭。面对利率市场化的冲击,由于业务定位、创新能力、成本控制能力、风险管理能力等方面的不同,不同银行之间的表现也会出现分化。那些业务定位明确、经营结构多元化、成本控制和创新能力强的商业银行对利率市场化冲击的应对能力更强,更容易胜出。

2.2 利率市场化对银行业影响的国际比较分析

通过对美国、曰本、中国合湾、中国香港等经济体实际情况的分析,从行业集中度、银行经营等宏观和微观两大方面考察利率市场化对银行业的影响。

2.2.1对银行业集中度的影响

由于不同类型银行受利率市场化冲击程度存在差,原有银行业竞争格局被打破,行业内出现破产倒闭和兼并收购,行业集中度上升。

1、利率市场化改革过程中银行数量变化不明显,改革完成后银行数量减少

利率市场化导致大量经营不善的银行破产倒闭或被兼并收购。美国的情况最具代表性,第二次世界大战到1970年美国商业银行的数量保持在13000-14000家,1984年达到峰值14483家,其后快速减少。结合图2.2和图2.3来看,银行总体数量减少、破产银行数量开始大幅增加的时间点与利率市场化加快推进的时间点基本一致(八十年代中期),说明利率市场化对行业结构有较大影响。台湾和香港地区也存在类似情况。台湾利率市场化启动后银行业集体亏损三年,众多中小银行倒闭,银行数量从53家减少到38家,信合机构从74家减少到25家。香港的中小银行则通过合并和联盟应对利率市场化带来的竟争压力,持牌银行数由1996年底的190家降至2004年底的84家(图2.4 )。

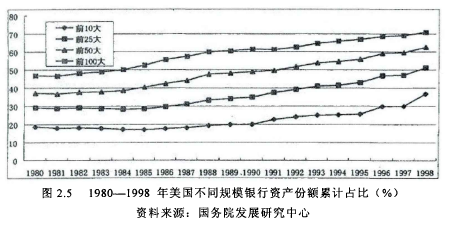

2、市场集中度提高,大银行的市场份额进一步提升

如图2.5所示,在1986年美国利率市场化改革完成之前,不同规模银行所占份额变化不大。但在利率市场化改革完成后,市场集中度加速提升。截至1998年,前10大商业银行在银行业总资产中所占份额达到36.7%,前25大商业银行在银行业总资产中所占份额达到51.2%。日本利率市场化过程中,银行业集中度指数也逐年提高3,CR1从1989年的6.6%提高到2000年的0.4%, CR4从25.4%提高到33%,CR8从42%提高到53.3%。【2】

2.2.2对银行业经营的影响

1、对盈利的影响

(1)利率市场化后期资产回报率下行

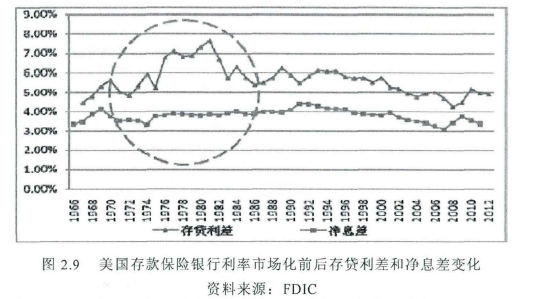

在利率市场化引发的资金成本上升、竞争加剧、风险加大等多种因素作用下,在利率市场化后期,商业银行的资产回报率呈现明显下行,但利率市场化完成之后的走势则出现分化。如图2.6、图2.7和图2.8所示,美国银行业在利率市场化后期及完成后,短期内出现了 ROA、ROE的急剧下降,随后迅速反弹,ROA、ROE分别恢复到15%、1.3%左右的水平(图2.6);而日本、香港的银行业的盈利能力在利率市场化之后较长时间内呈现下降趋势(图2.7、图2.8)值得注意的是,在此过程中,大型银行的ROA、ROE高于中小银行。从美国1986年以后的长期平均数据来看,资产规模在2亿美元以上的银行ROA和ROE分别为14.3%和1.6%,而2亿美元以下的银行ROA和ROE分别为12.04%和1.37%。从香港地区来看(图2.8 ), 2001-2011年间,汇丰银行的ROA由1.85%下降至1.24%,而以东亚、永亨和大新银行为代表的中小银行的降幅高于汇丰30-60BP。(2)利率市场化改革初期存贷利差上升,长期呈下降趋势美国利率市场化改革初期,存贷利差较快速地上升(图2.9 ),在利率市场化中期(1981年前后)达到阶段峰值7.5%,之后呈缓慢下降趋势。主要原因是,在贷款利率已经放开而存款利率未完全放开之际,银行还可以维持一段时间低成本负债,所以存贷利差会出现上升。随着存款利率完全放开,这种制度上的“红利”会逐渐消逝。【3】

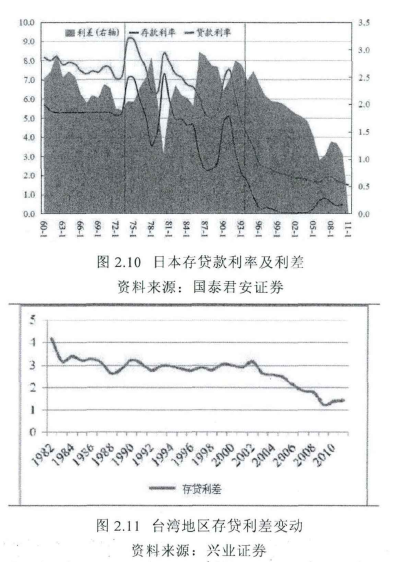

日本利率市场化过程中存贷利差呈现波动,但总体呈上升趋势(图2.10)。1994年利率市场化改革完成后,出现较长时间的下降。我国台湾地区的存贷利差在利率市场化过程中及完成后的时间里呈现出明显的下降趋势(图2.11 )。【4】

(3)净息差经过短期波动后趋于稳定美国和曰本的情况显示,利率市场化过程中,商业银行的净息差出现较大波动,先下降后上升,利率市场化完成后趋于稳定。图2.9显示,1969年美国银行业净息差处于4.1%的高位,1970年利率市场化改革启动后,逐渐降至1974年3.3%的最低水平,此后基本保持在4%左右的水平。在日本(图2.12),从利率市场化开始到八十年代末,净息差一直处于下降通道,从九十年代初开始转而上升,之后一直保持在1.4%左右的水平。香港情况相对特殊,净息差在利率市场化过程中快速下降,之后短暂回升,在2005年又出现明显下降,总体波动较大。【5】

2、对收入结构的影响

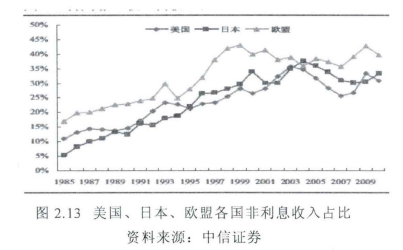

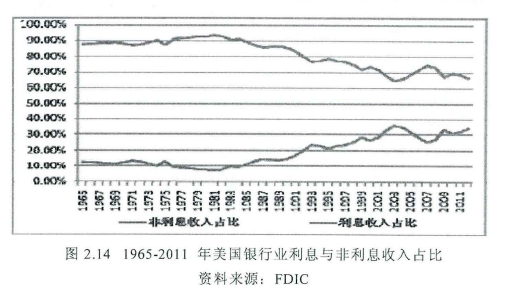

为缓解利率市场化带来的盈利压力,各国(地区)银行业均加大中间业务拓展力度,非利息收入占比明显提升(图2.13)。从图2.14我们可以看到,美国银行业在利率市场化改革完成之前,非利息收入占比在10%上下徘徊,利率市场化改革完成后,逐步提升至30%多。日本政府1982年和1987年两次修改银行法,允许银行从事某些债券业务,拓宽银行非息业务范围,使得银行业非息收入占比最高时超过30%。【6】

值得注意的是,美国的情况显示,非利息收入占比与资产规模成正比,大型银行拓展非利息收入的能力更强。从非利息收入与利息收入之比来看,利率市场化后,美国排名11-100的大型银行该比例上升到9:10,而排名在1000名以后的小型银行则稳定在3:10左右。从非利息收入的构成来看,传统手续费与佣金占比较低,证券经纪业务、投资银行业务、咨询服务、证券承销以及风险投资收入对非利息收入的贡献更大,这部分业务也是不同规模银行间非利息收入占比存在较大差异的主要原因。

3、对资产负债结构的影响

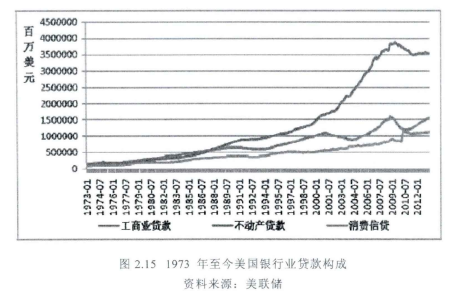

(1)资产结构中高收益资产占比上升利率市场化过程中,各国(地区)银行业总资产中贷款占比的变化情况有较大差异,但高收益资产占比上升是共同特点。一是高收益贷款占比上升。从图2.15我们可以看到,在美国1986年基本实现利率市场化前后,不动产贷款占比反超工商业贷款占比,成为银行业第一大贷款资产。此后,不动产贷款占比一路上升,消费信贷占比变动不大,而工商业贷款占比逐渐下降4。曰本在实施利率市场化改革的八十年代末,商业银行大幅提高资产配置中不动产贷款的比重。根据日本统计局的数据,从八十年代初至九十年代末,曰本制造业获得的贷款份额从30%降至15%左右,房地产业获得的贷款从不到5%升至15%左右。此外,曰本在利率市场化之后,居民贷款占比快速上升。【7】

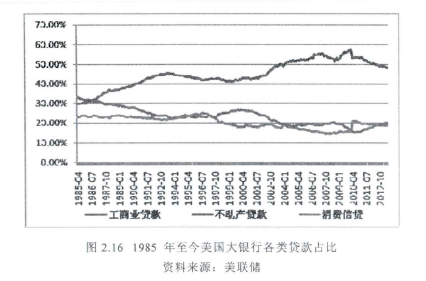

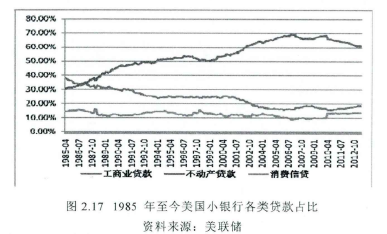

二是中小银行对高风险高收益资产的配置比例高于大银行。不同规模的银行在资产配置上表现出差异,利率市场化后,小银行的不动产贷款上升更快,且占比更高。如图2.16和图2.17所示,美国资产规模在3亿美元以上的大银行不动产贷款占比最高达55%左右,规模在3亿美元以下的小银行不动产贷款占比接近70%。小银行不动产贷款占比平均比大银行约高10个百分点,消费信贷占比平均比大银行约低10个百分点。【8】

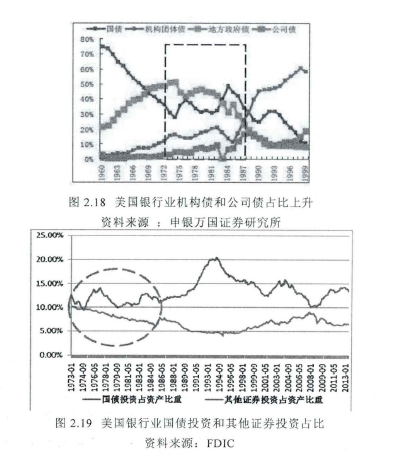

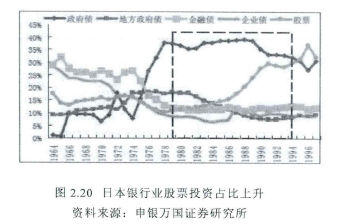

三是高收益证券投资占比上升。出于盈利的考虑,利率市场化期间,商业银行的证券投资风险偏好上升,高风险高收益证券投资占比提高。如图2.18、图2.19和图2.20所示,美国利率市场化期间,国债和地方政府债占比下降,机构债和公司债占比上井;日本银行业的股票投资占比明显上升。【9】

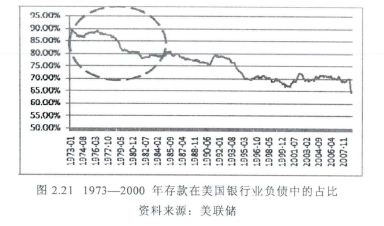

(2)负债结构趋于多元化一是存款在银行负债中占比下降。利率市场化改革之前,存款在美国银行业负债中占比较高。利率市场化后,存款在负债中的占比逐步下降。根据美联储的数据(图2.21 ),1973年约为90%,1980年降到80%,90年代基本降至70%以下。日本银行业存款在负债中的占比也有所下降,但降幅低于美国,且呈现出波动性。【10】

二是主动负债占比上升。如图2.22所示,利率市场化改革之前,美国银行业主动负债占比不到7 %。利率市场化改革启动后,为了减轻对存款的过分依赖,积极拓展主动负债,占比不断上升。利率市场化改革完成后,主动负债占比超过 15%。三是存款出现明显的定期化。如图2.23和图2.24所示,无论是美国还是日本,利率市场化过程中均可发现活期存款占比显着下降,存款定期化或是储蓄化明显。主要由于在活期存款最后放开之前,会出现低成本存款向高成本存款转移,客观上导致银行负债期限拉长4、对定价行为的影响(1)贷款定价转向参照基准利率/优惠贷款利率加减点确定利率市场化后,商业银行的贷款定价从执行央行公布利率转向参考基准利率/优惠贷款利率基础上,综合考虑资金成本、客户资质、违约损失、客户综合贡献度等因素,运用计量模型,进行加成定价。

美国的商业银行以联邦基金利率和优惠贷款利率确定本行的基本利率。优惠贷款利率(WSJ Prime Rate )是华尔街日报从全美最大的30家银行里选取75%左右的银行主动挂牌公布的优惠利率计算得出并定期公布。一般商业银行在比较联邦基金利率和优惠贷款利率后,确定本行的基本利率。在此基础上,综合考虑客户类型、产品类型,以及客户资质、违约损失、资本成本、净收益率等变量,运用风险调整资本收益(RAROC)模型确定贷款利率。

在曰本,商业银行贷款主要参照短期优惠贷款利率和长期优惠贷款利率两种标准利率5。短期优惠贷款利率是对曰本国内信用度最高的企业1年期以内贷款的最优惠利率,通常与CD或隔夜拆借利率挂钩;长期优惠贷款利率以曰本金融机构发行的5年期一般债券利率、市场掉期利率为基准加点决定。曰本的商业银行给客户的贷款利率就是以这两种基准利率为基础,综合考虑企业信用、资金成本、运营成本等因素,加减点确定。

香港银行业贷款利率主要参考两个基准——最优利率(Prime Rate) 6和香港货币市场同业拆借利率(HIBOR)。香港银行业对中小企业、个人及住房按揭贷款的利率,是在最优利率基础上加减百分点;对大客户贷款的利率,则是以HIBOR为参照。由于2008年金融危机之后两个基准利率之间息差显着f大,而且HIBOR相对更为稳定,越来越多的住房按揭贷款利率转为参照HIBOR定价。

(2)存款定价转向差别化利率市场化后,商业银行的存款定价主要参照货币市场利率确定,如香港主要参照HIBOR.同时,商业银行采用更加灵活的差别化的存款定价策略,达到t大存款、维持客户的目的。以香港为例,香港银行业大都在2001年开始实施对存款的分层定价.中国银行香港分行2001年9月3日开始实施存款分层定价,存款金额达一万港元或以上,存款利率为1.5%,三千元至一万元存华,利率则为0.5%,三千元以下的存款利率为0.25%。从2001年5月1日起,香港汇丰银行根据不同的储蓄账户结余提供4挡不同的储蓄利率,1万港元及以上的储蓄存款可享有银行公会制定的标准港元利率,5000-9999港元存款和1000-4999港元存款为标准储蓄利率减1%-2.5%,1000港元以下存款则为零利率,还对结余不足5000港元者收取40港元的月费。当年7月3日全面撤消利率协议后,C丰对结余15万港元以上的储蓄存款或理财总值达15万港元以上的储蓄存款提供额外利率优惠。而渣打银行则向存款不足10000港元者收取100港元月费。道亨银行自8月1曰起实行在该行拥有包括贷款等各种账户总额超过4000港元者可豁免30港元的月费。

总的来看,受利率市场化改革的冲击,商业银行的盈利、资产负债结构、定价管理等方面都会受到影响。为缓解利率市场化带来的盈利压力,商业银行会向综合收益率更高的零售业务转型,零售贷款占比上升,证券投资风险偏好上升,高风险高收益证券投资占比提高,负债结构趋于多元化,主动负债占比上升。这一切都对商业银行的客户服务能力、风险管理能力提出了新的挑战,如何通过自动化的业务流程处理降低运营成本,提升客户服务能力,提高风险识别能力,提井利率风险和流动性风险管理能力,保持稳健经营成为当务之急。