3 山东省农村商业寿险的需求

3.1 山东省农村商业寿险的需求状况

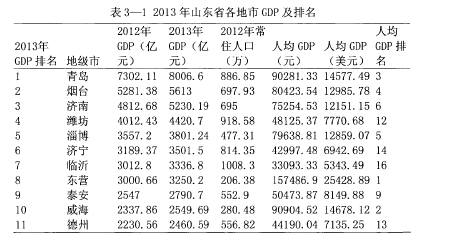

3.1.1山东省农村人口经济状况山东省总面积为15. 78万平方千米,是我国重要的经济大省,GDP总量一直排全国前三位,且从1982到1985年山东省的GDP总量排全国第一位。2010年山东省GDP总量39416. 20亿元,比2009年增长12. 5%,人均GDP 41710. 26元,GDP总量在全国排第三位。2011年,山东省GDP总量突破45000亿元,人均GDP为46976元,GDP总量同比增长10. 9%,2012年,山东GDP总量达到为50013. 24亿元,比2011年增长9.8%。2013年山东省GDP总量为5.4684. 3亿;人均GDP为56463. 64元,高于全国平均水平。从各地级市的GDP总量情况来看,青岛GDP持续领先,烟台、济南分别居地位第三位,而莱芜GDP较低,居于最后一位。从人均GDP来看,东营人均GDP位居第一位,达到157486. 1元。而菏泽人均GDP仅为24609.92元,居于末位。菏泽、临祈、聊城三市的人均GDP低于全国平均水平。总体来看,山东省的经济发展速度较快,GDP在全国一直排在前三位,人均GDP也高于全国平均水平,经济的高速发展为保险行业的发展提供了坚实的物质基础。【1】

山东省不仅是经济大省,也是我国人口大省,根据全国第六次人口普查结果山东省常住人口总数为9579.31万,居全国第二位。根据山东省统计局公布的数据,截止2012年,全省人口总数约9685万,其中农业人口约为5559万。

2013年,山东省城镇化率达到52. 4%,虽然结束了山东农村人口占多数的历史,但仍有接近一半的人口为农民。2014年数据显示,山东省老年人口数量居全国第一位,己经突破1700万。人口老龄化的加剧,老龄化社会加速到来是山东省人口发展的必然趋势,老龄人口的增加不仅给家庭带来生活负担,也会带来就业、养老、医疗等一系列的社会问题。加快农村寿险业的发展,扩大农村寿险的覆盖范围是解决农民养老问题,缓解农民医疗费用、子女教育等压力的重要手段。

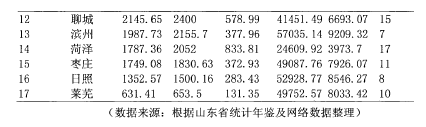

3.1.2保费收入情况从恢复国内保险业务以来,我国保险业在各方面迅猛发展,体现在一下几个方面:保费收入迅速增长,经营主体不断增多进入寿险市场的中介公司不断增多,营销员人数规模不断扩大,保险品种日趋丰富。但是从全行业来看,寿险保费收入增长和产险相比明显滞后。2014年1-3月中国人寿、平安人寿、太保寿险和新华保险保费收入分别为1322亿元、705.39亿元、383.54亿元和483. 65亿元,同比分别增长18. 14%、26. 71%、25. 34%和52. 98%,增速较2月累计保费增速继续回落。从单月保费来看,中国人寿、平安人寿、太保寿险、新华保险2014年3月保费收入分别为307亿、156. 88亿、124. 35亿和98. 50亿,同比增速分别为-21. 28%、10.01%、16. 21%和-5.2%。财产保险的保费增速基本平稳,2014年1-3月平安产险和太保产险保费收入分别为347.18亿元和234.93亿元,同比增长27. 94%和13. 49%,与前两月累计增速相比基本平稳微降。从3月单月保费来看,平安产险和太保产险保费收入分别为120.63亿元和85. 44亿元,同比分别增长27. 39%和10. 96%。【2】

恢复国内保险初期,我国保险市场由中国人民保险公司独家垄断,受计划经济体制影响,山东省人民保险分公司的经营业务完全由政府政策主导,其经营管理上由总公司确定并统一核算。1985年后,中国人民保险公司根据我国保险市场改革的要求对其业务进行全面革新,各省分公司有了一定的自主经营权,其中山东省的保险业务可自留70%,将总业务的30%上缴总公司。山东省保险分公司逐渐成为独立的业务飞速发展的市场主体,市场主体不断增加,保费收入不断上升,保险市场监管日趋完善。

2004年全省保费收入总额为270.82亿元(不包括青岛市),其中财产险保费收入为60. 66亿元,占总保费收入的22. 4%;人身险保费收入为210. 16亿元,占总保费收入的77.6%,包括人身意外伤害险5. 79亿元,健康险16. 28亿元,寿险180. 09亿元。2008年山东省保费收入合计为571. 23亿元(不包括青岛市),突破五百亿元大关,其中财产险保费收入和人身保险保费收入分别为135. 92亿元和435. 31亿元,占总保费收入的比例分别为23. 8和76. 2%,其中寿险保费收入389. 54亿元。到2010年全省保费收入合计(包括青岛市)已超过千亿元。

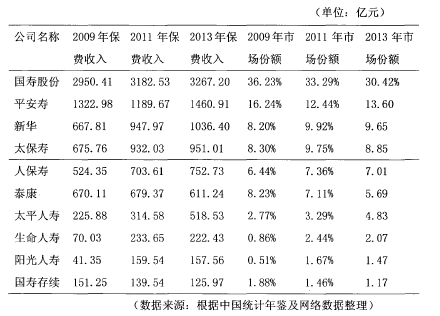

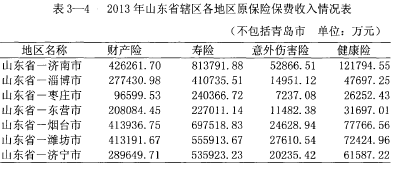

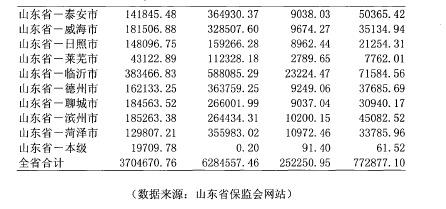

2013年全省实现总保费收入(不包括青岛市)1101. 44亿元,其中寿险保费收入总额(不包括青岛市)为628.45亿元,占总保费收入的57.1%。2013年全年全省原保费收入与赔付支出如下表所示:【3】

山东省各地区保险市场发展不平衡,保费收入差距较大,以寿险业务保费收入来看,2013年全省(不包括青岛市)寿险保费收入合计628.45亿元,其中济南市保费收入最高,约为81. 38亿元,占寿险总保费收入(不包括青岛市)的12. 95%,其次为烟台市和临折市,寿险保费收入分别为69. 75亿元和58. 81亿元,占寿险总保费收入(不包括青岛市)的比例分别为11.1%和9, 36%。有的地区寿险保费收入较低,例如莱芜市,寿险保费收入仅为11. 23亿元,占全省寿险保费总收入(不包括青岛市)的1.79%。2013年山东省辖区各地区原保险保费收入情况表情况如下表所示:【4】

3.2 山东省农村商业寿险需求方存在的问题

从农村寿险的需求方来看,主要存在三方面的问题:农民收入相对较低;农民受教育程度较低;农民自身风险意识薄弱。

农民的人均收入相对城市人口人均收入较低。2013年的统计数据显示,我国农村居民人均纯收入为8896元,而城镇居民人均可支配收入为26955元,是农村居民可支配收入的3倍。

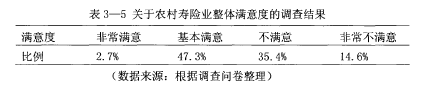

农村的受教育程度相对城市人口较低,虽然我国已经普及九年制义务教育,但是农村的教学设施及教育水平落后,很多农村学生初中毕业以后就选择缀学打工,所以农村的整体文化素质不高,因而对保险知识的了解甚少,加上媒体福射不到位,保险公司的宣传方式又过于单一,宣传内容刻板,导致农民对于寿险的认知不够,甚至存在很多错误的理解,因此不愿意购买保险。对于山东省济南市周围农村居民的调研结果显示,当农民有剩余资金时,有81. 4%的农民选择把钱存入银行或信用社,只有4. 2%的农民把剩余资金用于购买保险理财产品或国债购买商业寿险以规避自身风险的农户仅占总调研人数的3. 9%。关于农民对目前农村寿险业整体满意度的调查结果如下:【5】

农民自身风险意识薄弱,对保险的认同度不高。我国保险业的发展起步较晚,目前保险深度和密度较发达国家还很低,特别是农村寿险业,其业务发展比较困难,其中主要的一个问题就是农民自身风险意识不强。由于传统生活方式的影响,大部分农民仍然有养老靠子女,生病向亲朋邻里借钱等观念,并没有防范风险的意识。随着经济的不断发展,农民收入有所提高,一部分农民已经具有了一定的寿险购买能力。但是由于农民自身风险意识不强,加之保险公司对于保险知识的宣传不到位,农民难以认识保险在规避风险上的作用。目前农村寿险市场的深度和密度较低但是农民的消费能力持续增长,农村寿险市场的潜力巨大。如何加强农民自身风险意识,提高农民对保险的认可度,是发展农村寿险需要解决的重要问题。