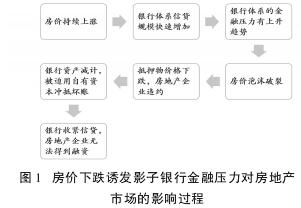

因此,当房价下跌到P1*t + 1=(P2t-P2t + 1)S2t∕S1t+(1 +r∕ρt+ 1-1∕ρt+1)CDt时,需要通过将其他资产进行变现保证公司资本不减少。由上式可看出,利率r越高、提供给房地产公司的单套融资债权越高、房地产市场信贷投资量在整个负债规模中所占的比例越高,信托公司就越难承受房价的下跌,越容易对其他资产进行变现,以补充房价下跌带来的资本损失。所以虽然资产的价格下跌,但信托公司为了维持资产负债表仍会提高市场上的资产供给,而结果是带来进一步的资产价格下跌,甚至会发生资金链流动性不足的风险。影子银行体系往往在房价上升期间的过度放贷,不能很好地估计房价的泡沫化程度,而信贷规模的增长速度越快影子银行承受的金融压力就越大,当价格泡沫破裂时,资产价格的下跌将导致贷款违约、坏账增加等情况,致使影子银行只能通过变现其资产弥补亏损,而房地产的开发和销售也会因为资金不足而遭受重创。因此,影子银行信贷规模的扩张直接增加了影子银行的金融压力,因而影子银行的金融压力通过融资传导到房地产等实体经济中。如下图1所示:

其次,影子银行体系更高的融资成本会进一步推动房地产泡沫。由2014年我国房地产开发市场资金来源数据可知,在我国房地产开发资金来源中,影子银行的贷款占比已经超过了20%.虽然影子银行的贷款利率一般都会比银行中长期贷款利率高,但由于监管及审批过程较松等特点,使得多数房地产开发商在房地产市场较热的情况下愿意承担较高的贷款利率进行外部融资,而更高的融资成本和运营风险会在同等资本回报率情况下推动房地产价格的上涨。房价的上升以及贷款利率的下降使得融资成本过低,进而导致贷款者的财务杠杆纷纷增加,而消费者的棘轮效应使得这种债务链较长的信用模式得以延续。但一旦房价泡沫破灭价格出现下跌,都会直接影响到房地产抵押品的价值,从而使得企业的资产净值和营业收入下降,最终导致企业的产出减少、失业人员增加等一连串的经济问题。央行披露的《2014年金融机构贷款投向报告》中显示,2014年末,房地产开发贷款余额5.63万亿元,同比增长22.6%.其中,房产开发贷款余额同 比 增 长21.7%,个 人 购 房 贷 款 余 额 同 比 增 长17.5%.总的来看,房地产贷款平稳较快增长,其中房地产开发贷款速度明显上升。在过去的十年里房地产俨然成为支撑中国经济增长的支柱性行业,尽管政府多次对房地产行业进行价格调控,但是仍然抑制不了投机性泡沫的不断加大。因此,未来仍需关注影子银行对房地产行业的影响,防止系统性金融风险的发生。

三、相关指数的测算

(一)我国影子银行体系面临的金融压力指数的测算

基于以上的理论分析,可以发现我国影子银行体系通过信贷的扩张及收缩过程对房地产市场乃至宏观经济产生了不同程度的影响,因此本文通过构建我国影子银行体系的金融压力指数分析影子银行的金融压力对房地产市场经济的风险传导作用。

1.指标的选取。考虑到我国影子银行的证券化以及金融衍生程度尚处于起步阶段,因此欲衡量中国的影子银行体系面临的金融压力除了需要考虑到证券化和金融衍生工具的行为,还需要考虑到非银行金融机构的委托贷款业务以及银行部门的理财产品业务。由于我国影子银行的界定不清晰以及数据的不可得性,关于影子银行的实证研究并不是很多。毛泽盛、万亚兰(2012)进行了中国影子银行与银行体系稳定性阈值效应研究,基于经济与金融的基本关系原理,从借款人角度对影子银行的规模进行测算。陈剑、张晓龙(2012)在研究我国影子银行对经济发展的影响时,选用了委托贷款和信托贷款的总规模的环比增长率作为定量分析影子银行的数据指标,采用短期约束的SVAR模型进行分析,认为影子银行对我国经济发展具有促进作用。李向前(2013)以委托贷款和信托贷款的总额衡量影子银行的规模,利用VAR模型研究影子银行与金融稳定性的关系,得出影子银行会降低我国金融稳定性的结论。因此,借鉴之前学者的研究成果,本文选取:(1)信托贷款规模;(2)委托贷款规模;(3)未贴现银行承兑汇票;(4)企业债券四个指标构建中国影子银行体系的金融压力指数。

2.权重的确定。权重的大小反映了不同变量对总体金融压力的影响程度,如何确定恰当的权重,直接关系到压力指数的质量。选择权重的方法有很多,如因子分析权数法、熵权法、标准差法、信用权重法等。本文构建影子银行的金融压力指数,使用信用权重法。信用权重法依赖于要考察的变量在整个市场中的相对规模,在信用市场中份额越大,变量的权重越大。由于信托贷款规模、委托贷款规模、银行承兑汇票规模和企业债券规模可进行类比,因此使用信用权重法根据指标的信用规模确定权重。

3.压力指数的构建。

St=ωs1TL*t+ωs2EL*t+ωs3BA*t+ωs4CB*t(8)

上式(8)中,TL*t=△TLt∕TLt,表示信托贷款(Trustloans)在t时期的增长率;EL*t=△ELt∕ELt,表示委托贷款(Entrust loans)在t时期的增长率;BA*t=△BAt∕BAt,表示未 贴 现 银 行 承 兑 汇 票 在t时 期 的 增 长 率 ;CB*t=△CBt∕CBt,表 示 企 业 债 券(Net financing of corporatebonds)在t时期的增长率;ωs1、ωs2、ωs3和ωs4为相应的权重,ωs1=∑TLt∕∑TLt+ ∑ELt+ ∑BAt+ ∑CBt,ωs2=∑ELt∕∑TLt+ ∑ELt+ ∑BAt+ ∑CBt,ωs3=∑BAt∕∑TLt+ ∑ELt+ ∑BAt+ ∑CBt,ωs4=∑CBt∕∑TLt+ ∑ELt+ ∑BAt+ ∑CBt,t=1,2,……,T.

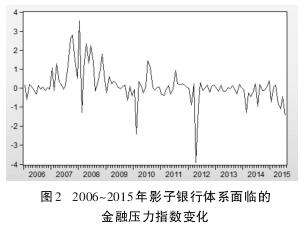

4.测算结果及分析。根据影子银行系统性风险压力指数的构建模型,我们采用2006年1月到2015年7月的月度数据进行实证分析。其中,信托贷款规模、委托贷款规模、未贴现银行承兑汇票、企业债券的数据均来源于中国人民银行官方网站。模型估计采用Eviews7.0.按照前文指数构建方法,得到2006年1月至2015年7月的影子银行体系的压力指数曲线,如图2所示。

图2显示的测算结果可以看出,影子银行压力指数整体围绕着一个均值上下波动,在2007年末和2008年初的时候压力达到峰值,与当时我国影子银行信贷市场的规模快速扩张相对应,2008年出现的金融危机对我国的实体经济也形成了一定的冲击,金融业的不景气使信贷有所收缩,金融压力随后逐步回落。近两年我国信托等行业融资规模虽逐步增大,但增速趋于平缓,压力值有一定的下降趋势。

(二)房地产市场价格泡沫化程度的测算

1.指标的选取。Charles.P.Kindleberger(1992)指出房地产市场价格泡沫是指各类房屋资产在一个连续的交易过程中徒然涨价,价格严重背离价值,在这时的经济中充满了并不能反映物质财富的货币泡沫。因此衡量房地产价格泡沫化即是衡量房产价格与其价值的偏离程度,本文借鉴张宝林和潘焕学(2013)的方法,采用房价与其均衡值之差占均衡房价的比例来测算。对于房地产市场的价格,本文综合选取商品房售价、商品住宅售价、商业营业用房售价、办公楼售价这四种类的房价进行加权平均得到市场的均衡房价。