摘 要: 不同地区房价的影响因素存在差异, 为有效调控房价, 除了国家实施统一的政策外, 因地施策也是重要的调控措施。本文利用因子分析法将房价影响因素分为四大类, 即需求、供给、成本、收入, 并引入投机、市场预期因素, 在此基础上建立面板回归模型来分析六大因素对房价的影响, 衡量地方监管政策对房价的调控效果。研究表明:限贷政策对一、二线城市房价具有抑制效果;限购政策能有效调控一、二、三线城市住宅价格, 且具有时滞效应;限价政策仅对二线城市有效, 对一、三线城市调控效果不显着。研究还发现:从东、中、西部城市看, 限贷政策对东部具有延迟效应, 需要两期的传导时间;限购政策能抑制东、中、西部房价的上涨;限价政策对中部的调控在第四期才产生效果, 东、西部的限价政策效果不显着。

关键词: 房地产价格; 限贷政策; 监管效果; 时滞效应;

一、引言与文献综述

近年来, 房地产价格的快速上涨, 促使中央政府和地方政府出台了许多严监管措施, 最为典型的监管是限贷、限购和限价政策。然而, 随着严厉的三限政策出台, 各地房价上涨的势头并没有得到有效遏制, 由此本文提出问题:各城市的房价变动的主要影响因素是什么?地方政府三限调控政策对住房价格的监管是否有显着的效果?系统回答上述问题为本文的研究动机。

引发房地产价格变动的因素有很多, 如收入、银行信贷、土地价格、人口数量以及供需等。Favara&Imbs (2015) 认为住房贷款对房价有正向作用, 即在信贷扩张的同时, 房价也会随之上涨, 且上涨速度会加快。刘佳等 (2017) 以内蒙古12个盟市为研究对象, 将12个盟市划分为东、中、西三个区域, 并对三个区域的房地产价格影响因素开展了差异性研究, 结果表明, 地方GDP对西部房地产价格的影响最大, 其次是中部, 最不显着的是东部。黄妍妮等 (2017) 认为土地财政在房地产市场调控中占据了重要地位, 其构建面板联立方程模型检验了土地财政与房地产价格波动的关系, 结果显示, 土地财政与房价存在正向的非线性关系。刘晓莉 (2018) 认为土地价格、房地产投资过热会导致住宅价格上涨。郭娜和吴敬 (2016) 认为人口年龄结构的改变是房地产价格变动的关键因素, 这些学者从总体上对我国房价变动原因进行了分析, 但很少针对各大中城市房价变动原因的差异性进行研究。

目前国家层面应对房价快速上涨的措施总体有货币政策和财政政策, 而各城市调控房价的具体措施有限购、限贷、限价等。学者们也从这两个角度对房价的监管效果开展研究。例如:在货币政策与财政政策上, Wiley&Sons (2013) 建立动态结构面板模型分析了货币政策对房价的影响, 其认为货币政策对房价几乎没有影响;韩克勇和阮素梅 (2017) 将指标法与模型法结合, 研究了货币政策与财政政策对房地产价格的作用, 结果显示, 货币供应量的增加、利率降低以及财政支出增加、土地财政均会推动或导致房地产价格变动;Vandenbussche (2015) 检验了欧洲中、东以及东南部房价调控政策的实施效果, 结果表明资本充足率、限贷政策以及对外国资本的流动性约束对房价抑制作用是有效的。还有一些学者从限购、限贷的视角对房地产价格的调控效果做了分析。褚超孚和郑景龄 (2012) 通过实证分析, 发现限购政策要实施一至一年半后, 才会对房价产生抑制效果, 而由于各城市之间的异质性, 限购政策在不同城市间的效果也存在明显差异, 其还表示, 仅依赖限购政策, 无法保证房地产市场的稳定发展。Hilber&Vermeulen (2014) 认为监管约束对房价收入弹性有正向影响, 土地的稀缺性对房价收入弹性的正向作用主要局限于高度城市化地区。黄昕等 (2018) 对热点城市房价进行了分析, 结果表明限购限售限贷政策均有滞后效应。刘江涛等 (2013) 认为, 限购政策对当前房价存在降低作用, 但长期看, 房价走势与限购政策的执行期限、执行力度有关。如果限购政策在短期内取消, 则取消限购时市场会出现房价陡然升高。Du&Zhang (2014) 研究了房产税与限购政策对北京、重庆、上海的影响, 其表示限购政策能降低北京的房价增长率, 房产税会降低重庆的房价增长率, 而房产税对上海的房价增长率没有影响。35

综上所述, 很少有学者研究“三限”政策对35个大中城市房价的调控效果。鉴于此, 本文建立面板回归模型按两种分类方法将35个大中城市分为三大类研究房价影响因素的差异性, 以及限贷、限购、限价政策对各城市的监管效果, 以期对十九大提出的“因城施策”的调控策略提供参考。本文的贡献主要体现在:首先, 以往文献都是选取具有代表性变量来分析变量对房价的影响, 这种变量选取方法容易遗漏解释变量, 导致解释变量的内生性, 故而为避免过多解释变量带来多重共线性问题, 本文使用因子分析法将房价的影响因素分类后再引入模型进行实证分析。其次, 聚焦地方政府出台的三限政策对房价的调控效果进行实证研究。再者, 本文在限贷政策中虚拟变量的引用上, 没有使用传统方法, 而是将不同比例分别令其为1~5, 这种方法减少了虚拟变量个数, 简化了模型。

二、模型设定与变量选取

(一) 模型设定

本文着重分析各地区收入、住宅供求及成本对各地区房价的影响。由于35个大中城市的收入、房价以及房价调控政策存在较大差异, 为反映这种地区差异, 衡量房价调控政策的监管效果, 本文以35个大中城市为横截面单位, 运用因子分析法将房价影响因素分类, 在此基础上运用面板回归分析来研究各因子对房价的影响以及调控政策对房价的监管效果。具体变量包括:HPit表示i城市t时期住宅价格;Incomeit表示各城市收入状况、Supplyit表示各城市住宅供给;Demandit表示各城市住宅需求;Costit表示各城市住宅成本;LCit表示各城市限贷政策;LPit表示各城市限购政策;PLit表示各城市限价政策;Indexit表示国房景气指数;αi表示横截面异质的固定效应。这样, 模型设定为:

(二) 变量选取

基于数据可得性, 对于房地产价格数据, 本文采用的是来自Wind数据库和各城市房地产年报的商品住宅价格的月度数据来代表35个大中城市的房地产价格。同时, 将每个季度的数据做简单算术平均得到当季数据, 并对住宅价格的季度数据取对数参与建模分析。研究窗口为2008年一季度~2017年四季度, 共40个样本数据。在房地产价格的影响因素的指标选取上, 本文主要从各城市经济状况、市场供给、需求、房地产成本、投机和市场预期方面来选取房地产价格的影响指标, 选取14个指标构建35个大中城市住房价格综合评价指标。为衡量房地产价格调控政策的有效性, 本文选取各城市的限购、限贷、限价政策为变量。

1. 经济发展状况。

采用35个大中城市的国内生产总值 (GDP) 以及各城市居民可支配收入 (PDI) 的季度数据来衡量经济发展状况, 数据来自Wind数据库。

2. 市场供给与需求状况。

采用35个大中城市商品住宅竣工面积 (JG) , 住宅完成投资额 (Invest) 、土地交易数量 (Quantity) 、土地成交面积 (Carea) 、住宅施工面积 (SGarea) 和住宅新开工面积 (KGarea) 反映商品住宅的供给现状, 以及各城市的常住人口数量 (PP) 、住宅销售额 (Sales) 和住宅销售面积 (Salesarea) 衡量商品住宅的需求。数据来自Wind数据库。

3. 房地产成本。

选取每单位土地楼面均价 (DJ) 衡量房地产的土地购买成本。数据来自Wind数据库。

4. 投机、预期因素。

引入国房景气指数 (Index) 度量投机与预期因素。其中, 国房景气指数是综合反映房地产行业发展景气状况的总体指数, 其从土地、资金、开发量、市场需求等角度刻画房地产行业基本运行状况、波动幅度和预测未来趋势。因此, 国房景气指数能很好反映房地产价格的预期状况以及市场的投机需求。数据来自中经网。

5. 房地产调控政策。

采用各城市二套房首付比例和限购政策、限价政策。本文引入虚拟变量LC代表限贷政策。其中, LC=1~5, 分别表示二套房首付比例不低于20%、30%、40%、50%、60%。将实施限购政策记为“1”, 不实施限购政策记为“0”, 用虚拟变量LP表示是否实施限购政策。将实施限价政策记为“1”, 不实施限价政策记为“0”, 用虚拟变量PL表示是否实施限价政策。

三、房地产价格影响因素的实证分析

(一) 房地产价格影响因素的提取方法

由于不同指标对35个大中城市住房价格的影响存在差异, 故而为了更清晰地反映35个大中城市住房价格影响因素上的差异, 抓住各地区房价的主要影响因素, 本文引入因子分析法抽取房价共同影响因子, 并借鉴郑兵云 (2008) 的方法将多指标面板数据结构转换为现有软件能处理的数据类型。因子分析结果得到的KMO等于0.813, 大于0.5。此外, Bartlett的球形检验的显着性水平为0.000, 表明房价影响因素指标之间是相互独立的假设不成立, 说明所选择的指标之间存在较高的相关性。因此, 这些指标适合做因子分析。

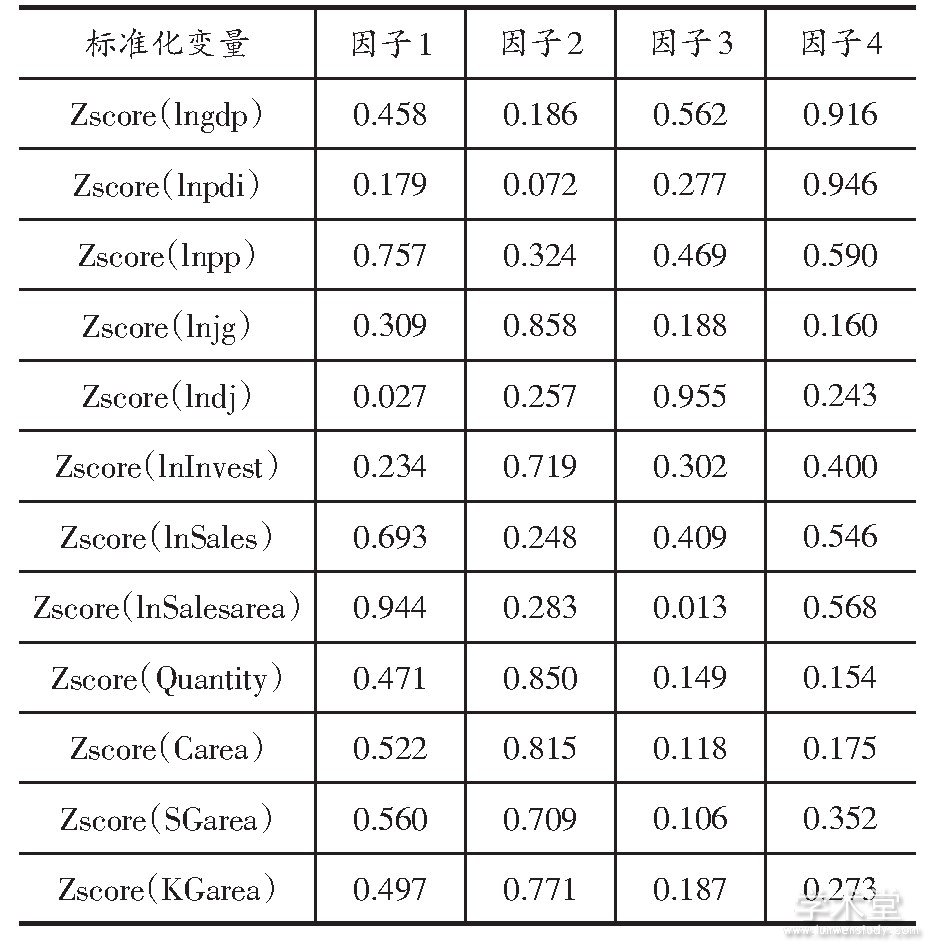

为了能较好反映原有变量的信息, 本文采用主成分法, 根据方差累积贡献率来确定公因子个数, 选取累积贡献率达到90%以上的各公因子, 从最终结果中提取了4个公共因子, 累积解释率达到97.1%。本文采用最大方差正交旋转变换, 使各变量在某个因子上产生高载荷值, 在其余因子上产生较低载荷值。旋转因子载荷矩阵结果如表1所示。其中:因子1在lnPP (人口数量) 、lnSales (住宅销售额) 、lnSalesarea (住宅销售面积) 3个变量的载荷值较大, 这三个指标都反映了商品住宅的需求状况, 故将其命名为需求因子;因子2在lnJG (住宅竣工面积) 、lnInvest (住宅完成投资额) 、Quantity (土地交易数量) 、Carea (土地成交面积) 、SGarea (住宅施工面积) 、KGarea (住宅新开工面积) 上的载荷值很大, 在其他变量上的值都很小, 这个变量反映了城市商品住宅的供给, 故将其命名为供给因子;因子3在lnDJ (土地价格) 上的载荷值很大, 故将其命名为成本因子;因子4在lnGDP (地区生产总值) 、lnPDI (居民人均可支配收入) 上的载荷值很大, 这两个指标是反映城市经济发展状况的主要变量, 故将该因子命名为收入因子。

表1 旋转因子载荷矩阵

(二) 实证结果分析

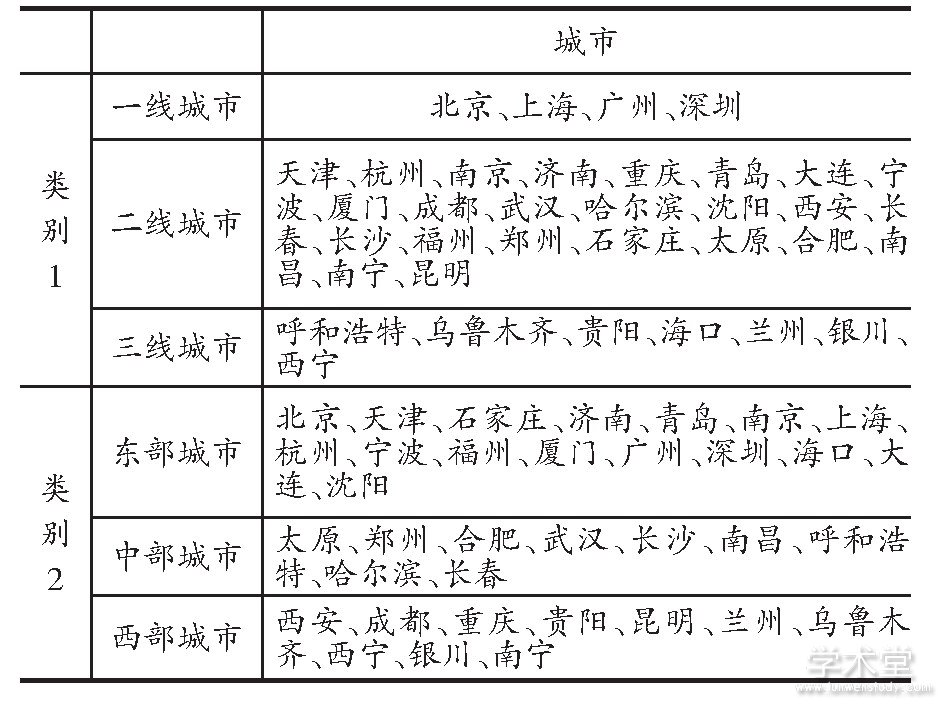

为分析35个大中城市房价影响因素的差异性以及监管政策对35个大中城市房价调控效果, 本文用两种分类方式将35个大中城市划分为三类, 分类结果如表2所示, 并据此分别对三类城市进行面板数据回归分析。

表2 35个大中城市分类

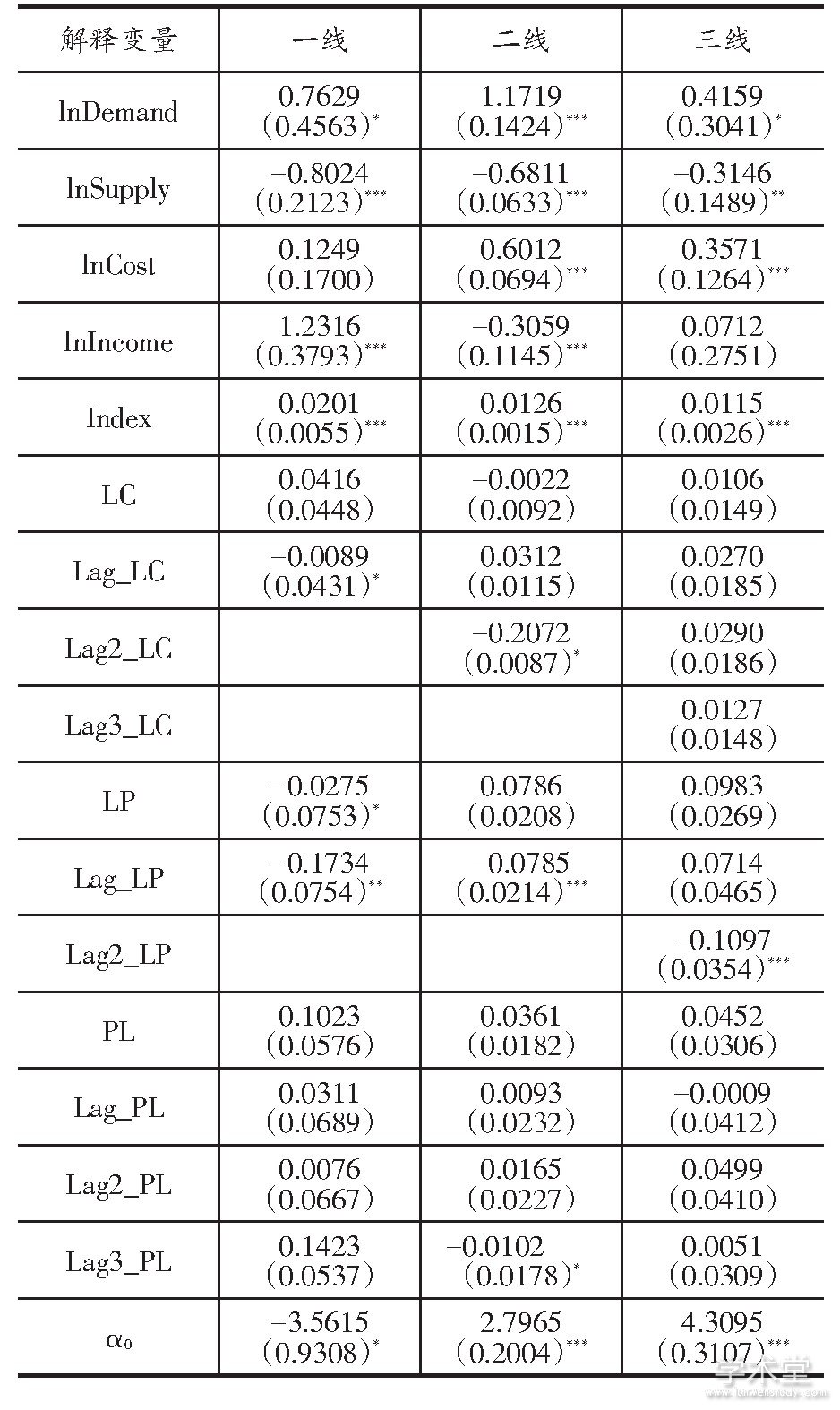

表3 固定效应实证结果

注:*、**和***分别表示在10%、5%和1%的水平上显着, 括号内数值为相应的标准误。下同。

固定效应实证结果 (表3) 表明:第一, 一、二、三线城市住宅需求的系数均为正, 且系数值显着, 表明一、二、三线城市市场需求对商品住宅价格有显着的正效应, 市场需求会推动住宅价格上涨。其中, 二线城市需求系数值大于1, 说明二线城市住宅价格受需求的影响较大, 二线城市房价相对一、三线城市来说, 其对需求较敏感。第二, 一、二、三线城市住宅供给的系数值均为负, 且P值小于5%, 表明市场上房地产供给可以适当降低商品住宅价格。第三, 一、二、三线城市住宅成本的系数均为负, 二、三线城市成本系数在1%的水平上显着, 而一线城市系数不显着, 表明住宅成本对二、三线城市的房价具有推动作用, 成本对一线城市房价的影响不显着。第四, 一线城市收入的系数为正, 且P值小于0.01, 表明收入对住宅价格有正效应, 二、三城市的收入系数值为负, 仅二线城市在1%的水平下显着, 表明收入对二线城市住宅价格有负效应。第五, 一、二、三线城市投机、预期因素的系数值均为正, 且在1%的水平上显着, 表明市场投机需求与预期会推动各城市住宅价格上涨。第六, 一线城市限贷政策滞后一期的系数为负, 且在10%的水平上显着, 但系数值很小, 说明限贷政策具有延迟效应, 其对住宅价格有轻微的抑制作用;二线城市的限贷政策滞后二期的系数值为负, 系数值相对一线城市较大, 说明限贷政策对二线城市房价具有时滞效应, 限贷政策的效果需要经过两期才实现传导, 其对二线城市房价的上扬有一定的抑制效果;三线城市限贷政策系数值均不显着, 表明限贷政策对三线城市的房价调控没有显着效果。第七, 一线城市限购政策当期以及滞后一期的系数值均为负, 且滞后一期的系数值显着大于当期的系数值, 表明一线城市限购政策在政策实施后的第二期效果更佳;二线城市限购政策滞后一期的系数为负, 且P值小于0.01, 表明限购政策对二线城市房价的实施效果需要有一期的传导时间;三线城市限购政策滞后二期的系数值为负, 且在1%的水平上显着, 说明限购政策的实施要在第二期才对房价起到抑制作用。第八, 一线城市限价政策的系数值均不显着;二线城市限价政策滞后三期的系数值为负, 且在10%的水平上显着, 表明限价政策对二线城市住宅价格有滞后效应;三线城市限价政策滞后一期的系数值为负, 但不显着, 表明限价政策仅对二线城市房价有显着调控效果, 对一三线城市房价调控效果不明显。

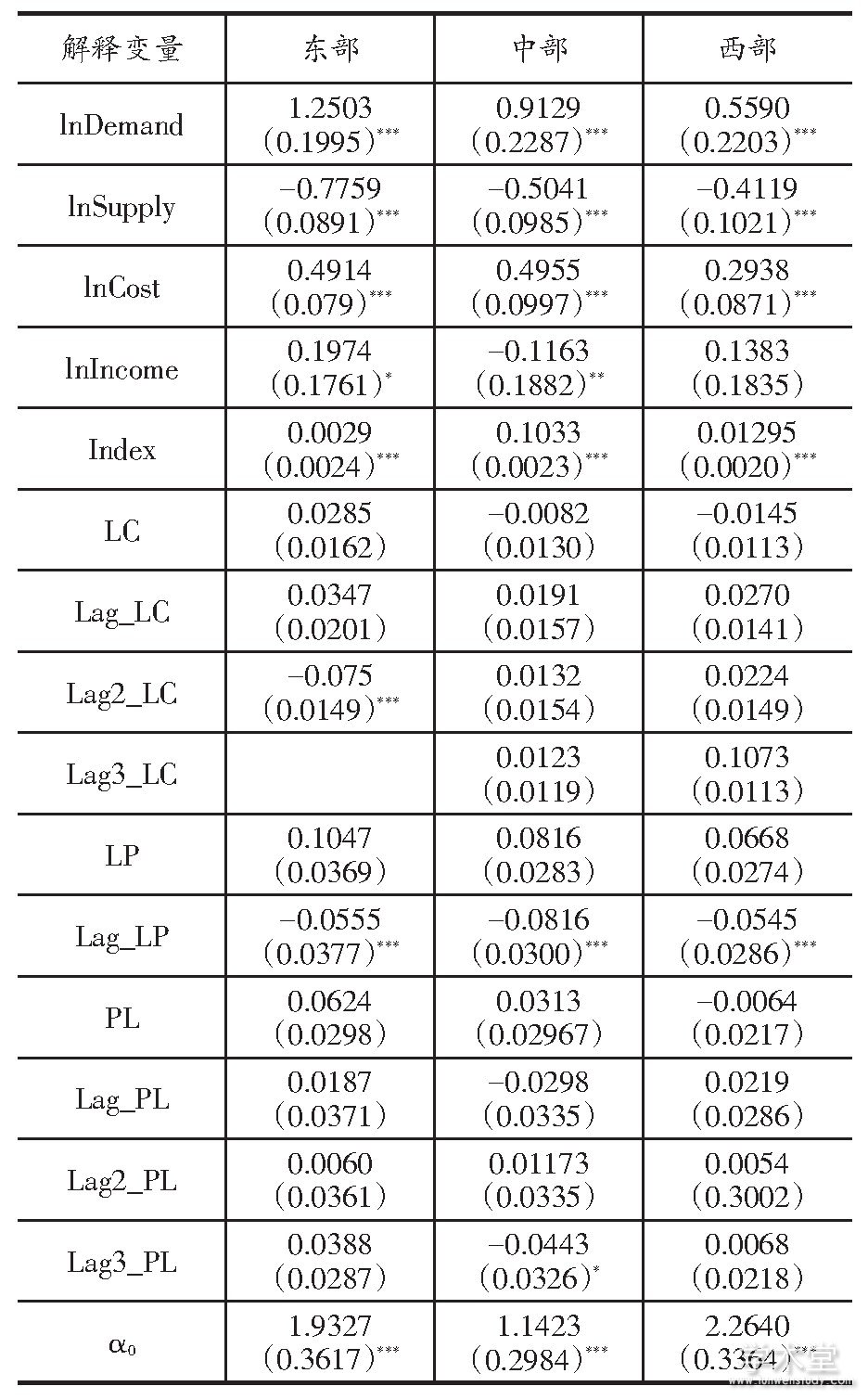

固定效应实证结果 (表4) 表明:第一, 东、中、西部住宅需求的系数均为正且在1%的水平上显着, 表明东、中、西部市场需求均对商品住宅价格有显着的正效应。其中, 东部需求系数值最大, 即住宅需求对商品住宅价格上涨的推动较大。第二, 东、中、西部住宅供给的系数值均为负, 且系数值均在1%的水平上显着, 表明市场上房地产供给可以适当降低商品住宅价格, 东部的供给系数值较大, 表明市场供给的增加对东部城市房价降低作用更显着。第三, 东、中、西部住宅成本的系数均为正, 且P值小于1%。其中, 中部系数值最大, 东部次之, 西部最小, 说明成本的增加会推动房地产价格上涨, 中部成本的增加对房价的推动作用更大。第四, 东、中、西部收入的系数均小于0, 且P值远大于10%, 表明东、中、西部收入对住宅价格负效应不显着, 东、中、西部经济水平的发展对房价的抑制作用不显着。第五, 市场投机需求与预期对东中西部城市房价均起着推动作用。第六, 东部限贷政策滞后二期的系数值为负, 且P值小于0.01, 说明限贷政策对东、中部城市住宅价格起到了抑制作用, 只是政策效果需要二期的时间传导;中、西部限贷政策在滞后三期系数值为负, 但均未通过10%的显着水平, 表明限贷政策对中、西部调控效果不显着。第七, 东、中、西部限购政策均在滞后一期的系数为负, 且在5%的水平下显着, 表明限购政策对东、中、西部商品住宅价格有降低作用且具有时滞效应, 其效果需要一期的时间传导。第八, 东、西部限价政策效果不显着, 而中部限价政策滞后三期的系数值为负, 且系数值显着, 说明限价政策对中部城市住宅价格起到了调控作用。

表4 固定效应实证结果

(三) 稳健性检验

为了进一步检验前文中实证结果的可靠性, 本文以住宅价格 (HP) 为被解释变量, 对回归结果进行稳健性检验, 结果如表5所示。

表5 稳健性检验结果

注:*、**和***分别表示在10%、5%和1%的水平上显着。

结果显示:一、二、三线城市稳健性检验结果与前文实证结果基本一致。一、二、三线城市的住宅销售面积与住房价格的相关系数均为正, 验证了大中城市市场需求与住房价格的正相关关系, 表明35个大中城市的住宅需求会促使住宅价格上涨。一、二、三线城市竣工面积与住房价格的系数值均为负, 验证了市场供给与住宅价格负相关的关系。三类城市的土地价格与住房价格的相关系数均为正, 而一线城市的系数值不显着, 表明一线城市的成本与住宅价格的关系在统计上不显着, 二、三线城市成本对住宅价格有推动作用。一线城市居民可支配收入与住房价格的相关系数为1.19, 且在1%的水平上显着, 验证了一线城市收入与住房价格的正相关关系, 表明一线城市收入水平提高的同时, 住房价格也随之上涨。二、三线城市GDP的系数值均为负, 验证了二、三线城市收入与房价负相关关系, 表明二、三线城市经济发展水平的提高可以降低住宅价格, 对住宅价格上涨趋势有一定抑制作用。一、二、三线城市市场预期与投机的系数值均为正, 这与前文的市场投机预期因素会推动房价上涨的结论相一致。一线城市限贷政策滞后一期的相关系数为-0.058, 且在5%的水平上显着, 验证了一线城市限贷政策的实施一定程度上会抑制住宅价格的上涨。二线城市的限贷政策具有滞后效应, 验证了二线城市限贷政策对住宅价格有调控效果, 三线城市限贷政策效果不显着, 这与前文结论相符。35个大中城市的限购政策均有滞后效应, 验证了一、二、三线城市限贷政策对房价调控具有延迟效应。二线城市限价政策具有时滞效应, 而一、三线城市限价政策的调控效果不显着, 验证了上文结论。

东、中、西部城市实证结果具有稳健性。东、中、西城市的住宅销售面积与住房价格的相关系数均为正, 验证了大中城市市场需求与住房价格的正相关关系, 表明35个大中城市的住宅需求会促使住宅价格上涨。东、中、西城市竣工面积与住房价格的系数值均为负, 且在1%的水平上显着, 验证了市场供给与住宅价格负相关的关系, 且供给对住宅价格的作用在东部城市显着。三类城市的土地价格与住房价格的相关系数均为正, 且在1%的水平下显着, 表明东、中、西部城市成本对住宅价格的影响微弱, 验证了实证结果。东部城市可支配收入系数值为正, 验证了收入的增加会推动东部城市房价上扬, 中、西部城市可支配收入系数值为负, 表明中、西部收入的增加可以适当的抑制住宅价格, 这与前文结果相符。东、中、西部的市场投机、预期系数值均大于零且显着, 验证了市场预期会推动住宅价格上涨。东、中、西部城市限贷政策的实施效果均需一定的传导时间, 验证了东、中、西部城市限贷政策的实施一定程度上会抑制住宅价格上涨。东、中、西部城市的限购政策滞后一期的系数值均为负, 说明政策实施需要一段时间才能起效, 这与前文结论一致。东、中、西部限价政策系数值不显着, 验证了前文结果。

四、研究与政策建议

(一) 研究结论

本文研究发现:从一、二、三线城市看, 第一, 一线城市的收入、住宅需求、市场投机、预期会推动一线城市住宅价格上涨, 而市场住宅供给可以抑制一线城市住宅价格上涨, 成本对一线城市房价推动作用不显着, 并且一线城市价格上涨的主推力是住宅需求, 而抑制该类城市住宅价格的主力军是市场住宅供给;三限政策中, 限贷、限购政策达到了降低房价的政策效果, 且限购政策的对房价的影响较大, 而限价政策的调控效果不显着。第二, 二线城市的住宅需求、成本、市场投机、预期对二线城市住宅价格有着推动作用, 而二线城市的收入状况 (经济发展状况) 、市场住宅供给可以抑制二线城市住宅价格上涨;限贷、限购、限价政策的政策效果具有延迟效应。第三, 三线城市住宅需求、成本、市场预期、投机因素会推动一线城市住宅价格上涨, 而市场收入、住宅供给可以抑制三线城市住宅价格上涨;三限政策中, 限购政策均具有时滞效应, 限贷与限价政策对三线城市房价的调控效果与预期有差异。

从东、中、西部城市看, 第一, 东部城市的收入、住宅需求、成本、市场投机、预期会推动东部城市住宅价格上涨, 而市场住宅供给可以抑制东部城市住宅价格上涨, 东部城市价格上涨的主推力是住宅需求, 而抑制该类城市住宅价格的主力军是市场住宅供给;三限政策中, 限贷、限购政策达到了降低房价的政策效果。第二, 中部城市的住宅需求、成本、市场预期会推动住宅价格上涨, 而市场住宅供给、收入可以抑制中部城市住宅价格上涨, 需求的系数值大于供给的系数值;三限政策中, 限购、限价政策达到了降低房价的政策效果, 且均具有时滞效应。第三, 西部城市的住宅需求、成本、市场预期与投机因素会推动西部城市住宅价格上涨, 而市场住宅供给、收入可以抑制西部城市住宅价格上涨;“三限”政策中, 限购政策对房价调控有效。

(二) 政策建议

对于一、二、三线城市来说, 需合理引导一线城市住房的投资性需求, 完善土地供给机制并优化土地财政, 限贷、限购政策可以继续实施, 可以考虑取消抑制需求的行政调控措施 (限价政策) 。其中, 二线城市需要实施长期、稳定且连续的限贷、限购政策, 但二线城市的经济发展水平提高、供给增加可以降低房地产价格, 故而为保持住房价格在合理的区间波动, 不仅应改变以抑制住房需求为主的调控方式, 还应改善住房供给, 加快二线城市经济发展速度, 并正确引导人们的投资观念, 缓解住房有效供给不足现象。三线城市的住宅需求是住宅价格上涨的主要推手, 而供给和收入水平会降低房价, 故而限购政策长期是有效的, 短期对房价的影响不显着, 应延长限购政策执行时间, 而限贷、限价政策效果不显着, 可以适当取消限价政策。实证结果表明经济发展水平在一定程度上能控制房价过快上涨, 故而需大力发展三线城市的经济, 使住房价格与经济发展水平同步上涨, 使人们的收入与住房需求对等, 从而推动住房市场稳健运行。

对于东、中、西部城市来说, 需合理引导住房需求, 改善住房供给, 增加居民的投资渠道, 抑制住房市场的投机性需求。同时, 还应完善土地供给机制, 优化土地财政, 推进财政体系改革, 使地方政府不再过度依赖土地财政, 降低地价, 进而降低房价。中、西部城市的收入增加一定程度上会抑制房地产价格, 应加快经济发展速度。而东部收入的增加会推动房价上涨, 可能是因为人们收入水平提高刺激了住房需求。三限政策中, 限贷政策在东部城市可以继续实施, 限购在东中西部需要长期实施, 而东、西部可以考虑取消限价政策, 转而采取更加市场化的调控措施来抑制房价的上涨。

参考文献:

[1]刘佳, 乔莉, 张娜.基于Panel Data模型的内蒙古房地产价格影响因素的区域性差异研究[J].征信, 2017, (06) :65~71.

[2]黄妍妮, 李勇刚, 王猛.土地财政、房价波动与经济增长[J].经济问题探索, 2017, (05) :31~37.

[3]刘晓莉.限购政策下房价波动对宏观经济的影响效应[J].财会月刊, 2018, (21) :170~175.

[4]郭娜, 吴敬.人口结构变迁、老龄化与我国房地产价格变动研究[J].金融与经济, 2016, (12) :8~13.

[5]韩克勇, 阮素梅.中国泛地产泡沫测度及成因分析[J].东岳论丛, 2017, (11) :127~136.

[6]褚超孚, 郑景龄.我国住房限购政策效果研究--兼论住房限购政策效果城市差异[J].价格理论与实践, 2012, (08) :36~38.

[7]黄昕, 董兴, 平新乔.地方政府房地产限购限贷限售政策的效应评估[J].改革, 2018, (05) :107~117.

[8]刘江涛, 张波, 黄志刚.限购政策与房价的动态变化[J].经济学动态, 2013, (03) :47~54.

[9]郑兵云.多指标面板数据的聚类分析及其应用[J].数理统计与管理, 2008, 02 (27) :265~270.

[10]Du, Z.C and Zhang, L.Home-Purchase Restriction, Property Tax and Housing Price in China:A Counterfactual Analysis[J].Journal of Econometrics, 2015, 03:1~34.

[11]Favara, G.and Imbs, J.Credit Supply and the Price of Housing[J].American Economic Review, 2015, 105 (3) :958~992.

[12]Hilber, A.L.and Vermeulen, W.The Impact of Supply Cpnstraints on House Price in England[J].The Economic Journal, 2014, 126:358~405.

[13]Vandenbussche, J.Macroprudential Policies and Housing Prices:A New Database and Empirical Evidence for Central, Eastern, and Southeastern Europe[J].Journal of Money, Credit and Banking, 2015, 1 (47) :333~375.

[14]Wiley, J.and Sons.Monetary Policy and The Housing Market:A Structural Factor Analysis[J].Journal of Applied Econometrics, 2013.