本篇论文目录导航:

【题目】南昌房地产价格泡沫问题探究

【第一章】房地产泡沫国内外文献综述

【第二章】房地产泡沫的基本原理及效应

【第三章】南昌市房地产现状

【第四章】南昌市房地产价格泡沫经济效应分析

【参考文献】解决房地产泡沐经济的政策建议与参考文献

4 南昌市房地产价格泡沫经济效应实证分析

4.1 南昌市房地产价格泡沫测定

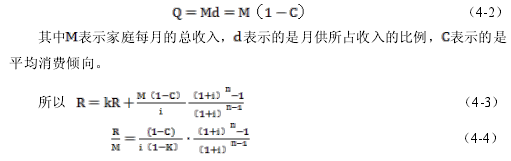

(1)模型选定在利用住房收入比实证分析南昌市房地产价格泡沫之前,首先应该设定南昌市房地产市场的合理价格区间。现行的房地产市场购买方式,除了少数的全款购房外绝大部分都是贷款买房,而我国贷款方式分为等额本息与等额本金的方法,由于两种方法的偿付重点不同,前者的重点在于付息,总额偏大;后者的重点在于近期的资金压力偏大。所以权衡之下,绝大部分的家庭都会采用等额本息法。

等额本息购房模型如公式 4-1:【1】

其中 为所购置房屋的总价, 为首付款的比例系数, 为等额本息贷款下第一个月的按揭月供。 为所还款的时间周期, 为商业银行贷款月利率。由于我国居民收入水平有限,所以在首月进行贷款之后再除去必要消费,所剩余的部分可以忽略。

所以公式 4-2 表示的就是第一个月的还款额 的确定:【2】

据我国学者窦尔翔(2010)评估结果,我国居民的平均边际消费倾向逐年降低至 0.60左右的水平。而我国的住房首付比例最低为 30%,在实际支付时通常以30%和 40%为主,而贷款期限则以 10年、20 年、30年为主。自 2012年底商业银行就基本取消了按揭贷款优惠,所以按照央行 6.55%的 5 年期以上贷款利率,表4-1 为首付 30%和 40%的住房收入比合理上限:如表 4-1 所示,在首付比例 K=30%的情况下,贷款 10 年期、20 年期、30 年期的住房收入比为 52.620、80.016、94.920;在首付比例 K=40%的情况下贷款 10年期、20年期、30年期的住房收入比为 61.392、93.348、110.736.综上所述,住房收入比的合理区间应该在 70 个月至 90 个月之间,上线设置不应超过 100 个月。以学术界普遍观点超过临界值的 10%属于轻度泡沫,超过 40%属于中度泡沫,超过 70%属于重度泡沫。

(2)纵向分析在确定房地产价格泡沫及其程度的测定后,分析南昌市房地产泡沫必须通过比较才能更加客观。本文拟通过与江西省 11 地市住房收入比的纵向比较以及中部 6 省省会城市住房收入比的横向比较分析南昌市房地产泡沫程度。

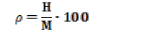

本文计算住房收入比的公式如下,假定家庭平均住房为 100 平方米。住房收入比如公式 4-5 所示:【3】

其中 表示住房收入比, 表示该城市平均房价, 表示该城市家庭平均月收入。

由于各地市的人均住房面积数据收集误差较大,所以本文拟采用全省家庭平均住宅面积 94.47 平方米作为参考。本文经过数据查阅,发现江西省现行各地市的房地产楼盘主要户型为大两房以及小三房,相较于早前年份的出售户型面积有所增加,所以选取 100平方米作为现行家庭平均购房的参照指标。据表 4-2、表 4-3 所示的江西省住房收入比,可以总结出江西省房地产市场在2011 年至 2013 年发展迅猛,但是由于江西省房地产发展基数较低,与其他省相比房价泡沫水平在 2011 年之前处于偏低水平,使得江西省住房收入比在 2011 年处于 80 上下的可控水平,但是从 2012 年开始江西省房地产市场出现快速上扬的态势,南昌市、新余市、九江市都出现了房价上涨 20%的现象,使得江西省房地产总体水平在 2013 年已经趋近于 90 的房地产价格泡沫临界点,南昌市更是出现了 140.96 的住房收入比,属于中度房地产价格泡沫级别。通过住房收入比,从纵向看,可以得出江西省房地产市场总体处于轻度泡沫的水平,南昌市由于多方面因素影响,泡沫程度高于其他江西省地级市处于中度泡沫水平。

(3)横向比较在纵向比较江西省 11 地市的房地产价格泡沫后,本文采用相同的方法横向测量中部六省省会城市的房地产价格泡沫。从表 4-4、4-5 的测量结果看,南昌市的房地产价格泡沫最为严重。中部六省发展水平大体相当,但在中部六省省会城市中南昌市的房地产价格一直位列第二,收入处于倒数第二,所以导致南昌市房地产价格泡沫最为严重,可以推测南昌市房地产价格泡沫会在很大程度上通过财富效应以及储蓄效应影响南昌市居民的生活质量,房地产价格泡沫亟待解决。

4.2 南昌市房地产价格泡沫经济效应实证分析

从上一节的实证分析中,可以看出江西省的房地产价格泡沫依然处于轻度程度,但是南昌市的房地产价格泡沫处于中度泡沫。其实泡沫本身并不是我们关心的问题,解决南昌市房地产价格泡沫更重要的是分析其产生的原因以及泡沫造成的经济效应。无论媒体或是普通居民,主观上都比较反感房地产价格泡沫。2013年搜狐网进行的网络调查中,南昌市民最关心的问题依然是房价问题。本文认为虽然房地产市场由于其不可异地流转性是一个地域性市场只能在相同经济发展水平的城市间比较,但是房地产价格的经济效应是抽象理念可以从大范围比较。所以本文拟从财富效应以及储蓄效应这两方面入手,横向比较南昌市与全国 31 个省会、直辖市的房地产泡沫的经济效应,分析南昌市房地产价格泡沫对南昌百姓的不良影响。

4.2.1 房地产价格泡沫财富效应分析

1 财富效应的内涵及其作用机制

新帕尔格雷夫经济学大辞典(1992)对财富效应的定义如下:货币余额与货币购买力的变化。

①如果其他经济条件不变,那么在总消费和总开支方面的变动即为财富效应。根据该定义,财富效应至少包括两个方面的含义,一是如果持有资产的价值上升,资产占有者的消费能力和消费水平会提升,进而影响其边际消费倾向进一步上升;二是如果持有资产的价值下降,资产占有者的消费能力以及消费水平也会同样下降,其边际消费能力就会进一步的下降,其消费倾向也会随着下降。这两种效应是一个硬币的两面,分别称之为正财富效应和负财富效应。

Chen(2006)借助于误差调整模型并利用瑞典 1980-2004 年的数据进行了协整模型构建,实证结果发现:消费水平、收入水平、金融财富和房地产财富之间存在高度的正相关关系,且房地产价格的持续性上行将极大地促进居民的消费水平,即其研究结果发现瑞士的房地产价格存在显着地正财富效应②.Raymond etal.(2007)通过对香港地区的数据协整分析,发现香港 1983-2005 年间的房地产价格的消费弹性为 0.10 至 0.15 间③.王子龙等(2008)通过实证分析发现:我国房市价格波动和居民消费增长呈现互为格兰杰原因的态势,无论经济处在短期发展还是长期增长过程中,房地波动对居民消费产生的财富效应都显着存在,且二者存在显着地正向相关关系④.李成武(2010)对我国利用分地区面板数据研究了我国不同地区房地产价格波动的财富效应,研究发现:中西部地区的房地产价格波动财富效应统计上并不显着;东部地区和 4 个直辖市存在显着地财富效应⑥.

总结之前学者研究结论,本文认为房地产价格波动的财富效应主要有如下三个传导机制:

第一,信心效应机制。房地产价格的持续增长会使得拥有房地产的人将预期到的暂时性财富增长从心理上转变为持久性财富增长,从而进一步增加消费来增强市场的上行动力。以我国近年来的发展态势看,无论总体经济形式如何,房地产几乎每年都表现为宏观经济发展的支柱型产业,而房地产价格的变动往往成为指示经济运行状态的显示器,所以,房地产拥有者的消费增加会产生一定程度的示范效应,带动其他行业的消费上升,从而使得全社会的消费动力获得较大提升。

第二,兑现未兑现的财富效应机制。房地产价格的上升直接增加了拥有者的财富,如果其拥有两套以上住房的话,将其中的一套出售即可将预期的财富增加额转变为有足够流动性的银行存款。根据凯恩斯消费函数,财富和收入的增加必然引致消费的增加,增加的幅度取决于边际递减的边际消费倾向处于的发展阶段。此种消费的增加被称为房地产价格上升引起的兑现财富效应。当然,如果房地产拥有者并不直接出售该房地产,而是继续持有或者出租出去,那么其实际的财富虽然流动性较弱,但是总额上升了,由于心理效应的存在,也会刺激该房产拥有者增加消费。这种房地产价格的上升导致的消费增加成为未兑现的财富效应①.

第三,流动性约束、预算约束和替代效应机制。流动性约束是从房地产投资者角度看的,房地产价格的上涨显着改善了该投资者的资产组合价值,其金融资产的价格上涨弱化了其预期的流动性约束,从而刺激消费的增加。预算约束是从租房者角度看的,房地产价格的上涨通常也会带动该地域内的房地产租金的价格上涨,对于没有住房靠租房生活的群体,这种房屋租金的增加会削弱其其他方面的消费能力,进而影响到整个的预算约束线。替代效应是从没有住房的群体看的,房地产价格的上涨将会刺激这类群体进一步削减其他消费支出,储蓄足够多的流动性资金用于近期的购房支出,即房价的持续上涨引起没有住房的群体用增加预期购房投资替代减少的其他消费的替代效应。

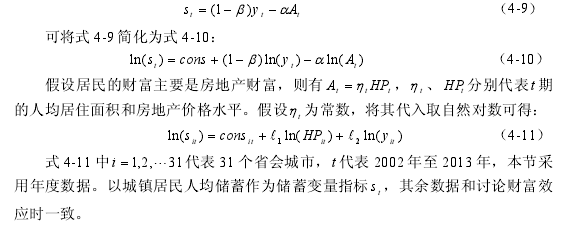

从全社会角度看,房地产价格的上涨通过预算约束和替代效应减弱了没有房1平,这两者都会引起社会总需求曲线的变动,至于最后的结果则取决于两者力量的对比。如果已购房群体占比较大,那么最后的结果是社会总需求的上升,则表现为房地产价格上升的财富效应;反之,如果未购房群体比重较大,则表现为总需求的下降,则房地产价格的财富效应不存在。 模型设定高春亮、周晓艳(2007)①将 Robert(1978)②建立的 LC-IPC 模型进行了简化,得到了财富效应函数如式 4-6:tttc = a A+by(4-6)

ttA 和 y分别表示t期财富和收入, a和 b分别表示财富和收入的系数因子。假设居民财富主要是房地产财富,则有tttA = hHP,th 、tHP 分别代表t期的人均居住面积和房地产价格水平。假设th 为常数,将其代入取自然对数可得:ln()ln()ln()t1 t2tc = cons+l HP+ly(4-7)

其中cons为常数项,反映了除房地产价格和收入之外的其他因素对居民消费的影响。如果利用面板数据,则式 4-7 拓展为式 4-8:ln()ln()ln()itit1 it2itc = cons+l HP+ly(4-8)

3 省会城市面板模型

(1) 数据说明式 4-8 中, i =1, 2,L31分别代表 31 个省会城市和直辖市,t 从 2002-2013年。本研究所涉及的省会城市及直辖市数据,按照国家统计局及其他相关口径分为东、中、西部③.本节中房地产价格变动指标itHP 为各省市的商品房销售价格;收入变量ity 指标为各省市居民人均可支配收入;消费变量指标itc 利用城镇居民家庭人均年度消费支出计算。变量数据全部是年度数据,因此本节数据是 31 截面、1996-2012 年间 17 年时间跨度的面板数据。所有数据均来自于中经网数据库和国家统计局网站,相关缺失数据通过各省市历年统计年鉴整理得到。本节采用的软件为 Eviews6.0.各变量的含义及描述性统计量如表 4-6 所示。

(2)单位根检验和协整检验对所选变量进行面板单位根检验结果如表 4-7,可见 ln()itc 是平稳序列,而ln()itHP 和 ln()ity 存在面板单位根,是非平稳序列。但是对 ln()itHP 和 ln()ity 的一阶差分序列进行检验,发现其是平稳序列,即 ln()itHP 和 ln()ity 为一阶单整 I (1)序列。面板模型中当变量是非平稳的时候,为判断面板模型是否可能是伪面板回归,需要对其进行面板协整检验,只有协整的变量才可以直接用于面板模型估计。本节对 I (1)变量进行面板协整检验结果如表 4-8.根据表 4-8:Kao 检验和Johansen 检验说明在 I (1)变量 ln()itHP 、 ln()ity 之间存在长期关系,因此可直接将此类 I (1)变量用于面板回归估计。

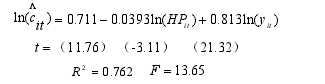

(3)面板模型效应设定根据表 4-9,由于 F 统计量在 1%置信水平上统计显着,因此拒绝了混合面板模型而支持固定效应模型;而 Hausman 检验统计量也在 1%置信水平上统计显着,从而拒绝了随机效应模型而支持固定效应模型。4 回归分析根据上述分析,我们先对式 4-8 建立无个体影响的不变系数固定效应模型,使用 GLS 法对模型进行估计结果如下:【4】

可知: F =13.65说明模型整体统计显着, 0.7622R =说明模型整体拟合良好。由于 0.82R <模型整体拟合度并不优秀,可能丧失了一部分信息。 ln()itHP 和ln()ity 的系数也通过了统计检验。从而证明:即使从全国角度看,房地产价格对居民的消费影响存在显着地负向效应。

为系统比较区域财富效应差异,本节对式 4-8 构建变斜率系数的固定效应模型,进而对三地区、31省会城市及直辖市进行归回分析,结果如表 4-10.表 4-10 显示:房地产价格的财富效应在全国范围内统计上是显着的,但系数-0.0393 是偏小的。由于我们采用的是双对数模型,那么这个系数的含义是如果房地产价格上涨 1%,那么负向的财富效应表现为消费水平下降 0.0393%.而三大地区之间和省际之间的房地产价格波动导致的财富效用也有很大差异。从三大区域看,中部的固定效应为负值,说明和全国范围比较,其负向财富效应更为突出。而西部和东部的固定效应为正值,虽然综合后其系数的方向和全国范围一致,但是负向财富效应被削弱了,人均消费对房地产价格波动的弹性仅为-0.0247和-0.0259.从各省市来看,如果将其固定效应进行排序可见大部分省会显现出明显的负固定效应,只有广州、济南、郑州、南京、成都等地显示出明显的正固定效应,这和东、中、西三地区的整体固定效应数据相吻合。南昌市在 31 个样本中间系数为-0.0760,排名第 5,仅小于拉萨、西宁、银川、海口。在中部城市中位列第一。

一般认为高房价对消费的抑制作用会更明显,但是数据显示中部地区的负向财富效应比东部地区更突出,可能的原因是:东部地区虽然房价高,但是其收入水平更高,这使得其房价水平相对中部反而更低;另外,东部地区的富裕阶层的比例要远高于中部,这些富裕阶层拥有的住房大多在 2 套以上,当房价上涨时,其房价的可兑现财富效应更加突出,从而东部地区的消费并未被房地产价格的上抑制的更突出;最后,虽然东部一线城市的总体房价偏高,但是能够在一线城市购置房地产,说明高房价不会严重影响其财富收入,不会产生明显负财富效应。

而中部地区在收入水平较低和富裕阶层比例较小的前提下,其房地产价格会被东部地区房价的示范效应带动起来,这会使得中部地区的收入水平和房地产价格水平之间不相匹配,从而高的房地产价格带给中部的是更多的消费抑制,即更多的负财富效应。

从计量结果分析,南昌市的房价抑制消费系数排名第五,而前四位除了海口由于其特殊的旅游省份省会城市的特殊地理位置,推高其房价导致系数较高之外,其余的 3 个城市都处于西部少数民族地区,经济发展相比较于全国总体处于落后地位,其消费能力本身不高。而南昌市作为中部省会城市,虽不能算上发达地区但是近年来全省人均收入增幅一直位居全国前列,但是以南昌市现实状况,居民普遍认为房地产价格的增速不仅高于生活成本的增加同样也高于收入的增幅,所以可以认为南昌市的房地产价格泡沫从财富效应分析已经影响了居民的消费水平,南昌市房地产价格泡沫对居民消费产生了负面影响。相较于全国其他省会城市,南昌市的房地产价格泡沫更大程度的影响了南昌市居民的正常消费能力。

4.2.2 房地产价格泡沫储蓄效应分析

受东方文明的影响,我国居民自古就有储蓄的习惯,而储蓄也可以视为构成我国居民财富的主要来源。所以本节主要讨论房地产价格的波动会如何影响储蓄效应,南昌市相较于全国其他城市,房地产价格泡沫对居民的储蓄效应的影响程度有多大。

1 储蓄效应的内涵及其作用机制

房地产价格波动的储蓄效应指的是房价波动引起的民众货币余额购买力的变化进而对其储蓄决策和行为的影响。储蓄效应的传导途径主要包括:

第一,结构储蓄效应。房价泡沫对富裕阶层和普通阶层的储蓄行为影响有显着差异。对普通阶层而言,过高的房价只能增加其对未来购房的心理压力,从而进行过高的储蓄来化解这种对未来购房支付能力欠缺的心理障碍,即房价泡沫会促进普通阶层进一步提高储蓄率。而对于富裕阶层来说,由于其自身往往拥有两套以上住房,而且手中掌握较多的流动性资金,在房价上涨时,使得房地产成为较好的投资或投机品种,再加上房地产本身具有较好的抗通胀能力,所以在房价持续性的上涨时,富裕阶层会进一步减少自己的储蓄而进行房地产投资。这样一来,高房价对全社会总储蓄额的影响则取决于富裕阶层减少的储蓄以及普通阶层增加的储蓄的对比上。

第二,间接储蓄效应。从经济发展过程看,房价的高速增长会刺激更多的社会资本进入这一行业,进而带动房地产相关行业如金属制造、建筑业等的快速发展,这会使得这些行业从业人员的收入水平快速增加,由于边际消费倾向具有下降的趋势,从而随着这些行业人员收入水平的不断提高,其边际储蓄倾向具有上升的趋势,进而使得这些房地产及相关产业的储蓄水平有较大提升。由于这种储蓄效应是通过收入水平的提升引致的,在文献中一般称之为间接的储蓄效应。值得说明的是,这种间接储蓄效应会随着房地产价格泡沫的破灭而停止,甚至会出现负储蓄。正因为如此,我国宏观经济对房地产业的过度依赖本身即是经济发展的一大隐患。

第三,被动储蓄效应。在经济发展的短期视角内,经济的增长速度是相对稳定的,所以民众的收入水平也是平稳的。当短期房价快速增长时,民众有限的收入增长水平远低于房价的增长速度,这会导致原本具有购房意向的民众被动的推迟购房计划,而这部分民众拘囿于偏低的收入水平,往往是典型的投资风险厌恶者,他们很少会动用准备购房的资金去进行高风险的投资,因此储蓄便成为主要的资金存放选择。这种储蓄的增加是由于短期内潜在购房者的购买力不足引致的,一般称为被动储蓄效应。从长期看,只要房地产价格的上涨速度快于收入的增长速度,房地产价格波动引起的被动储蓄效应就会一直存在下去。

2 模型设定与数据说明

在经典的二部门循环经济中,储蓄和消费之和为收入,即假设在t期居民的收入ty 、消费tc 、储蓄ts 之间的关系为ttty = c+s.根据式 4-6,可知:【5】

3 省会城市及直辖市面板模型

由于 ln()itHP 、 ln()ity 和讨论财富效应时一致,因此仅对 ln()its 进行单位根检验如表 4-11,可见 ln()its 为平稳变量。【6】

由于ln()itHP、ln()ity都是一阶单整变量,而ln()its为平稳变量,因此数据可以进行面板建模。对模型设定效应检验如表 4-12,应建立固定效应模型。本部分首先对式 4-11 构建混合面板模型,使用 GLS 法对模型进行估计方程如下:【7】

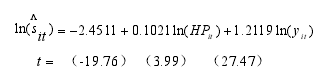

可知: F =24.43说明模型整体统计显着, 0.8532R =说明模型整体拟合良好。由于 0.82R >模型整体拟合度较好,信息丧失较少。 ln()itHP 和 ln()ity 的系数通过了统计显着性检验。从而证明:从全国角度看,房地产价格对居民的储蓄影响存在显着地正向效应。

为系统比较区域储蓄效应差异,本部分对式 4-11 构建变斜率系数的固定效应模型,进而对三地区、31省会进行回归分析,结果如表 4-13 .根据表 4-13,房地产价格对居民储蓄存在显着地正向效应,且弹性系数为0.1021,这说明房地产价格每上升 1%,居民储蓄水平上升 0.1021%.可见虽然储蓄效应为正,但是弹性系数小于 1,缺乏足够的弹性。说明这种显着地储蓄效应受到结构储蓄效应影响较大。从三大区域来看,东部的固定效应为负值,中、西部的固定效应为正值,这使得三大区域的房价储蓄弹性系数分别变化为:

0.0251、0.1281 和 0.1247.可见中部地区房地产价格的储蓄效应最大,房地产价格每上升 1%,居民储蓄水平上升 0.1281%.这和对消费效应的研究结论是吻合的,中部地区拥有较显着和较大的负向财富效应,从而引致较高的储蓄效应。东部地区财富效应较弱,消费水平受到房价抑制力度较小,从而其储蓄效应页最小,弹性仅为 0.0251.西部地区的储蓄效应为 0.1247,略高于全国平均水平,这和西部收入水平较低,边际消费倾向较高、边际储蓄倾向较低有关。在表 4-13 中,南昌市的弹性系数(储蓄效应)落后于北京、银川、西宁、拉萨,排名正数第 5;除北京作为首都其储蓄资金有多方面渠道汇入,导致其储蓄效应很高。其他的 3 个城市与之前结果一样都是西部的欠发达少数民族地区,相较于上一节弹性系数(财富效应)排名倒数第 5,计量结果相互吻合,更加证明了房地产价格的高昂使得南昌市的居民都将更多的财富投向银行储蓄,南昌市作为江西省省会在近年来虽然经济发展速度在全国排名靠前,但是由于工业基础落后。至今无论从 GDP 增量还是人均年收入而言都尚未达到全国平均水平,本文计量结果表明南昌市居民的储蓄效应排名第 5,表明时下的南昌市民或为购置房产做准备或为偿还银行贷款,从而抑制了正常的消费娱乐,更加佐证了南昌市房地产价格泡沫在一定程度上影响了南昌市居民的生活质量。

本章小结

综合第 4 章南昌市房地产价格泡沫测定以及其经济效应实证分析,可以总结出南昌市依然存在中度房地产价格泡沫,其泡沫程度较为较重。更为重要的是,本文以为南昌市房地产价格泡沫的存在使得房价虚高,导致相对于南昌市房地产价格而言收入有限的南昌市居民将会投入比其他城市更多的资金用于购置房地产,从而导致了居民生活水平的下降,南昌市的房地产价格泡沫问题亟待解决。