摘要:企业偿债能力的高低是企业发展的关键,而衡量偿债能力的主要指标是流动比率、速动比率和资产负债率。文章选取全聚德股份有限公司来研究其偿债能力,通过对以上指标的分析,发现了以下几点问题,如全聚德高层人员的变动大,不能更好地实施偿债方案;企业扩张速度过快,导致财务风险较大;存货过多导致资产结构不合理等一系列问题,并针对这些问题,从方案制定、财务风险和资产结构三个方面入手给出相应的解决对策。

关键词:偿债能力; 全聚德; 资产;

1 全聚德公司简介

全聚德,中华老字号,创建于1864年(清朝同治三年),历经几代创业拼搏获得了长足发展。1999年1月,"全聚德"被国家工商总局认定为"驰名商标",是中国第一例服务类中国驰名商标。全聚德菜品经过不断创新发展,形成了以独具特色的以全聚德烤鸭为龙头,集"全鸭席"和400多道特色菜品于一体的全聚德菜系,备受各国元首、政府官员、社会各界人士及国内外游客喜爱,被誉为"中华第一吃".

2 全聚德股份有限公司经营情况及偿债能力分析

2.1 公司的经营情况及负债情况

2.1.1 全聚德股份有限公司经营现状

自1994年全聚德集团等六家企业设立全聚德股份有限公司以来,这个仅仅以"卖鸭"为生的小企业就蓬勃发展起来,甚至全聚德的"全鸭席"一度被原总理周恩来选为国宴。近年来,全聚德致力于创新发展,形成了一套科学的经营管理体系,凭借服务、菜品和品牌号召力迅速成为餐饮企业当之无愧的领导者。

2.1.2 全聚德股份有限公司负债现状

表1 全聚德股份有限公司资产负债表单位:万元

表1直观展现全聚德股份有限公司于2017-2019每年年末时的财务状况,反映近三年全聚德公司在每年年末时的负债情况,便于经营者了解企业的资本结构和偿债能力。下文通过对此表的分析,具体计算影响企业短期和长期偿债能力的因素,便于笔者发现问题并尝试提出对策。

2.2 全聚德公司短期偿债能力与长期偿债能力

2.2.1 全聚德股份有限公司短期偿债能力分析

(1)流动比率

流动比率=流动资产/流动负债×100%

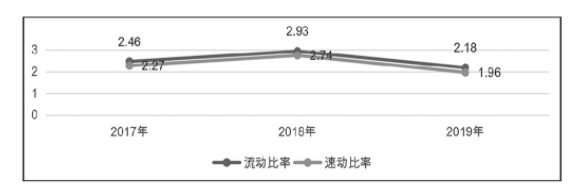

由上述公式及表1的数据计算出全聚德股份有限公司2017-2019年的流动比率分别为2.46,2.93,2.18(见图1)。

图1 全聚德股份有限公司2017-2019年短期偿债能力对比

流动比率越高代表企业的资金流动量越大,对短期债务的偿还能力越强。正如物极必反,流动比率并不是越高越好,比如存货和应收账款等流动资产数量较多也是导致流动比率高的原因,这种情况下会影响企业的资金周转和获利能力,进而对企业的短期偿债能力也会带来无法规避的影响。

(2)速动比率

速动比率=(流动资产-存货)/流动负债

由上述公式及表1的数据计算出全聚德股份有限公司2017-2019年的速动比率分别为2.27,2.74,1.96(见图1)。

如果企业流动比率高但速动比率过低,那么表明企业扣除存货后的流动资产可能较少,而存货多数情况下是不能用来偿还债务的,则从根本上看企业偿债能力不强。

结合2017-2019年的流动比率和速动比率和图1的折线图走向可以看出,全聚德公司在2018年的流动比率和速动比率都有小幅上升,但在2019年这两项指标有所下滑,这表明其2019年的短期偿债能力有所下滑,偿债风险加大。

(3)产生现金的能力

现有的偿还资金方式一般是资产变现。全聚德股份有限公司作为债务人,评价其短期偿债能力的关键还在于其变现能力,这种能力又取决于可以在近期转换为现金的流动资产的多少,所以将产生现金的能力纳入考察企业短期偿债能力的标准。

(4)比较2013-2016年的流动比率与速动比率

全聚德股份有限公司2013-2016的流动比率分别为1.15,2.47,2.51,2.53;速动比率分别为0.94,2.27,2.31,2.38.相比之下,近几年公司的短期偿债能力有了大幅度提升。从流动比率上看,虽然公司的流动比率略大于2∶1,但对于餐饮企业来说仍处于正常水平。而速动比率过高于标准水平,表示流动资金里的应收账款和存货等已经影响了企业的资产结构,这将导致企业投资的机会成本增加。如果不及时调控流动资金,使之继续恶化下去,会出现资金周转困难等问题,继而影响公司的偿债能力。

2.2.2 全聚德股份有限公司长期偿债能力

(1)资产负债率

由上述表1数据计算出全聚德股份有限公司2017-2019年的资产负债率分别为0.24,0.21,0.21.一般对于企业来说,资产负债率保持在40%-60%较为合适,但从以上数据可以看出,全聚德股份有限公司的资产负债率同一般标准相比略低,这表明此企业通过筹资方式取得的资金仅占企业总资产很少一部分。资产负债率较低直观体现为负债少,对偿债资金要求较低,从而导致企业长期偿债能力较高。

(2)产权比率

产权比率=负债总额/所有者权益

由公式可以看出,产权比率重点在于揭示企业的债务资本与权益资本的关系。由上述表1数据计算出2017-2019年全聚德公司的产权比率分别为0.32,0.26,0.27.就数据而言,近几年全聚德股份有限公司的产权比率在25%左右,表明全聚德公司自有资本产占总资产的比重较大,用来偿还长期债务的资产较多,长期偿债能力较强。

3 全聚德股份有限公司偿债能力存在的问题

3.1 公司扩张速度过快导致财务风险较大

全聚德集团自1993年成立至今已累计开业的门店共114家,甚至海外特许加盟店也有5家。但这一个个辉煌的数据却隐藏着巨大的风险。虽然全聚德公司是中国餐饮业的"龙头老大",也不能忽视如此大范围的扩张带来的财务风险,甚至扩张来的直营店更多都处在亏损状态,巨大的财务风险随时都会影响公司的偿债能力。

3.2 存货数量出现问题

从表1的数据可以看出,近三年全聚德的存货数量在逐年上涨,存货的积压可能会导致餐饮企业食材变质,甚至可能产生食品安全问题等更严重情况,影响公司的发展,进而影响债权人对企业未来发展的预估。2017年7月,全聚德某分店被爆后厨不卫生,涉及门店被迫无限期停业整顿,对全聚德对外形象产生很大影响。

3.3 其他可能出现的问题

3.3.1 资金渠道存在问题

企业现有的取得资金的方式一般是资产变现。随着负债经营的不断发展,负债经营的企业越来越多,取得资金和偿还资金的方式也不断增加,单一资金渠道已经不能满足当代企业的发展速度。

3.3.2 对评估指标的误解

公司的还款能力评价指标多数是正向指标。因此,通常而言,指数的价值越高,公司的支付能力就越强。站在债权人的角度来看,流动比率越高,公司的盈利能力越强,对其越有益处。然而对于投资者和经营者而言,流动比率过高可能导致企业闲置资产较多,影响企业的盈利能力和长远发展。

4 全聚德股份有限公司偿债能力提升的对策

4.1 制定合理的扩张计划以降低财务风险

首先,需要企业具有可复制的标准化模式,要求管理理念、进货渠道、商品和服务的统一,以防"盗版"浑水摸鱼,生产劣质产品或服务态度恶劣而对企业产生形象上的影响。其次,连锁扩张不仅仅是规模的扩张,更应该是企业文化的传承,只有以文化渲染的企业才能更有效的实行管理,增强企业凝聚力,使企业更稳定的发展。

4.2 加强对存货的管理

餐饮企业的存货由于时效性要求较高,主要针对新鲜食材,采购时可选择生产日期较近的货物,同时省略入库和出库的实际操作,可有效避免存货因超过保质期而导致的损失,也可节约调运货物而产生的时间成本。由于食材容易变质,新一批货物采购完毕之后,应在新一批货物入库之前将前一批未售出货物取出。临近过期的货物采取退货或销毁处理,剩余的货物按"保质期较短的先卖,保质期较长的后卖"的原则进行出售。

除了购货时审核,每周都应对剩余存货进行盘点和日期的审核,以免售出超出保质期物品而对企业造成名誉上的影响。盘点过后,盘点人员需在盘点单上签字以明确责任。

4.3 其他问题改进

4.3.1 对于资金渠道出现的问题

扩大偿债渠道,以多重偿债的方式代替单一的以流动资产偿还债务的方式。这有利于企业通过更多可靠方式偿还债务,同时也不会使企业在面临多重负债时手足无措。偿债方式如:以投资收益偿债、以发行债券的取得偿债、"新债还旧债"等。

4.3.2 对于评价指标存在的误区

评价偿债能力时除了计算流动比率和速动比率,还要考虑实际生产生活中的资产结构、企业盈利能力和企业未来的投资能力。同时也要根据企业现实状况,分析是否因为企业闲置资产较多导致流动比率较大。

参考文献

[1]党琳。全聚德业绩增长乏力,营收与净利润双双下滑[J].食品界,2019(5):64-65.

[2]王文博。业绩持续下滑,全聚德遭遇盈利困境[J].中国食品,2019(18):122-123.

[3]王小凤,刘情情。企业偿债能力分析[J].财经界:学术版,2019(17):92.

[4]田雅琳。北京老字号餐饮企业用人文化的历史流变与传承发展:以全聚德为例[J].商业经济研究,2017(18):93-96.

[5]陆婷。企业偿债能力的研究分析[J].纳税,2018,12(22):216.

[6]万万。中国餐饮业的问题和机遇[J].中国质量万里行,2019(7):82-83.