摘要:偿债能力可以直接反映企业的财务状况,是被投资者所关注的。本文根据企业2017-2019年相关数据,通过对流动比率、速动比率、现金比率、资产负债率、产权比率、股东权益比率这六个指标来分析其短期偿债能力和长期偿债能力。最后针对企业偿债能力提出了相关建议。

关键词:偿债能力; 分析; 建议;

1 公司简介

HJ集团成立于2002年,以石油化工、化学肥料及道路沥青为主要发展方向,是中国兵器工业集团有限公司最大的工业企业和发展军民融合石油化工与精细化工产业的平台,总部位于辽宁省盘锦市。现拥有辽宁盘锦、葫芦岛、新疆库车三个生产基地,连续多年进入中国500强和中国石化百强。公司现有总资产335亿元、在岗职工12000多人,年销售收入400亿元以上。

2 HJ集团偿债能力分析

偿债能力是指企业偿还债务的能力,可以反映出企业财务状况的好坏。本文根据HJ集团近三年财务报表数据,从流动比率、速动比率、现金比率来分析企业短期偿债能力;从资产负债率、产权比率、股东权益比率来分析企业长期偿债能力。相关数据如表1所示:

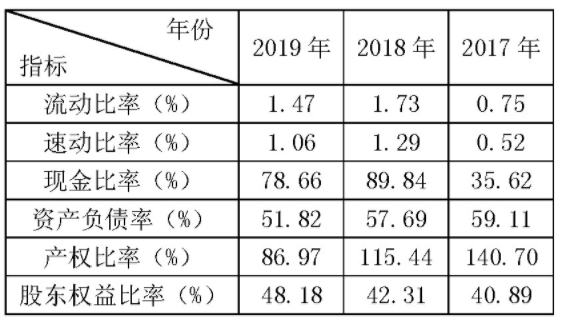

表1 2017-2019年HJ集团偿债能力指标

2.1 短期偿债能力指标

(1)流动比率。流动比率是指流动资产与流动负债的比率,表示每一元的流动负债有多少流动资产作为偿还保证。流动比率一般在2:1以上较好,即流动资产是流动负债的两倍,即使流动资产只有一半可以变现也可以偿还流动负债。HJ集团2017年流动比率较低,近两年有所好转,短期偿债能力有所提高,但与行业标准仍有差距。通过其年度报告可知,HJ集团流动比率较低主要由于其存货金额较大。存货可能发生毁损,导致其变现价值不及账面价值,影响了资金的偿还能力。

(2)速动比率。速动比率消除了存货等变现能力较差的流动资产项目的影响,可以作为流动比率的辅助指标,能够反映企业立即还债的能力和水平。速动比率一般维持在1:1比较正常,此时企业有将流动资产立即变现用于偿还流动负债的能力。HJ集团近两年速动比率较好,维持在标准水平,可见剔除了存货等变现能力较差的流动资产项目,其短期偿债能力较好。

(3)现金比率。现金比率是企业现金类资产与流动负债的比率。由表1可知,企业2018年现金比率大幅增长,2019年有小幅回落,但总体来说近两年现金比率维持在较高水平,远高于标准值20%,表明企业在不依靠存货销售和应收款的情况下直接支付能力较强。但过高的现金比率也说明了企业没有足够充分的利用货币资金,现金类资产获利能力较低,可能会增加企业的机会成本。

2.2 长期偿债能力指标

(1)资产负债率。该指标反映债权人提供的资本占全部资本的比例,资产负债率越小,表明企业长期偿债能力越强,这一指标通常维持在40%-60%之间较为合理。企业近三年资产负债率由59.11%逐年降低至51.82%,长期偿债能力逐年增强,债权人发放贷款的安全程度在不断提高,融给企业的资金更加有保障。对于投资人和经营者来说,在对市场行情预期乐观的情况下,可以适当增加负债来开拓市场,扩大生产规模,增加企业活力。

(2)产权比率。产权比率反映债权人提供的款项与所有者投入的资本的对应关系,是企业财务结构稳健与否的重要标志。HJ集团近三年产权比率逐年降低,表明企业资产结构逐渐好转,财务结构趋于稳定。但前两年指标值均超过了100%,产权比率过高,企业长期偿债能力较弱。2019年时指标降至86.97%,债权人所承担的风险有所降低,企业有一定的长期偿债能力来保障债权人的投入资本。

(3)股东权益比率。股东权益比率是股东权益对总资产的比率,可以反映资产中有多少是投资者投入的。从表1可以看到,企业近三年股东权益比率由40.89%增加至48.18%,可以看出企业有积极利用财务杠杆作用来扩大经营规模,也具备一定的抵御外部冲击的能力,长期偿债能力在增强。但各年指标均在50%以下,说明企业还有一定的发展空间。

3 建议

(1)增强流动资产管理。首先,应收账款及应收票据的增加表面上增加了流动资产,但如果不能将款项及时回收,就会降低这部分资金的价值。企业可以委派专人对接企业,及时掌握合作企业的经营情况及偿债能力变化情况。对违约企业采取措施追回欠款,减少坏账金额。其次,企业应加强对存货的管理。采购部门需要了解生产线的生产周期,通过对材料耗费的估算来采购原材料,维持合理储备。销售部门根据存货数量制定销售计划,大力出售产成品,减少存货积压。从而降低企业经营风险,提高资金的流动效率,有利于提高企业偿债能力。(2)制定合理的举债方案。当前资本市场上举债方式多样,除了借款还可以利用商业信用、发行股票债券、引进外资等。企业可以通过多种渠道筹集资金,增加如商业信用这种较为灵活并且成本较低的举债,如果单一的向银行借款会产生较多的利息费用,加重财务负担。因此,企业一定要事先根据资金用途、金额、紧迫程度等因素做好规划,将自身情况与各种举债方式特点相结合,并且根据盈利能力适度举债,制定最符合其需要及承受能力的举债方案,降低筹资成本,减弱筹资风险,避免资不抵债的情况发生。

参考文献

[1]贺雪峰。企业偿债能力分析评价路径研究及应用[J].中国总会计师,2019(3)。

[2]李杨。长安汽车股份有限公司偿债能力分析[J].知识经济,2018(11)。

[3]唐玲玲,王青瑶,肖瑶。YZ公司长短期偿债能力分析研究[J].现代商业,2019(34)。