偿债能力是指企业偿还各种到期债务的能力。短期偿债能力是企业偿还流动负债的能力,短期偿债能力的强弱取决于流动资产的流动性,即资产转换成现金的速度。企业流动资产的流动性强,相应的短期偿债能力也强。在市场经济条件下,企业作为一个独立的经济实体,短期偿债能力的强弱直接会影响到企业的支付能力、信用、信誉及能否再融资等一系列问题,甚至影响企业的经营能力。企业的财务风险受这部分负债影响较大,如果不能及时偿还,企业就可能陷入财务困境,甚至走向破产倒闭。

因此,企业的管理者、股权投资者、债权人等都十分重视和关心企业的短期偿债能力。短期偿债能力的强弱关系着企业承受财务风险能力的大小,关系着企业投资机会的多少和盈利能力的高低,关系着能否按期收回本金和利息。上市公司短期偿债能力强弱对于债权人,特别是银行等金融机构或者其他非金融机构来说最为重要,在很大程度上决定着他们出借的资金是否能按期收回并获得预期报酬。因此,通常使用流动比率、速动比率和现金比率等衡量短期偿债能力。

一、短期偿债能力财务指标具体分析

(一)流动比率

流动比率也称营运资金比率,它是企业流动资产与流动负债的比率,表示有多少流动资产作为每一元的流动负债的偿还保证。其公式如下:

流动比率 = 流动资产/流动负债

流动比率是衡量企业短期偿债能力的一个重要财务指标,一般,从债权人立场上说,流动比率越高越好,说明企业偿还流动负债的能力越强,借出的资金越安全,债权越有保障。但从经营者角度看,流动比率并不一定是越高越好,流动比率越高,可能是企业有过多的资金滞留在流动资产上,没有加以有效利用,可能会影响企业的获利能力。根据经营需要,在偿债能力允许的范围内进行负债经营也是现代企业经营的策略之一。因此,根据一般经验,流动比率为200%时,认为比较合适。此时,企业的短期偿债能力较强,对企业的经营也比较有利。

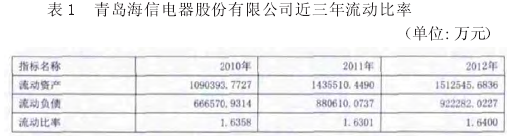

从表中可以看出,2010 年至 2012 年,该公司每 1 元流动负债分别有1. 6358 元、1. 6301 元、1. 6400 元的流动资产可以用于偿还。由于流动比率在 2: 1 左右比较合适,青岛海信电器股份有限公司的流动比率应属于正常范围之内,近三年保持在比较稳定的水平,说明短期偿债能力比较稳定,但是,比起最合适的流动比率,该公司短期偿债能力较差。

(二)速动比率

速动比率也称酸性测试比率是指企业的速动资产与流动负债的比率,用来衡量企业流动资产中速动资产变现偿付流动负债的能力。其计算公式如下:

速动比率 = 速动资产 / 流动负债

其中,速动资产 = 流动资产 - 存货

速动比率可以作为流动比率的辅助指标,它是衡量企业在某一时点上运用随时可变现资产偿付到期债务的能力。用速动比率来评价企业的短期偿债能力,消除了存货等变现能力较差的流动资产项目的影响,可以部分有效弥补流动比率指标存在的缺陷。

当企业流动比率较高时,如果流动资产中可以立即变现以支付债务的资产较少,其偿债能力也不理想; 反之,如果在较短的时间内流动资产中的大部分项目都可以转化为现金,即使流动比率较低,其偿债能力也会很强。一般认为,速动比率为 100%时为标准值。如果速动比率低于100%,一般认为偿债能力较差,但分析时还要结合其他因素进行评价。

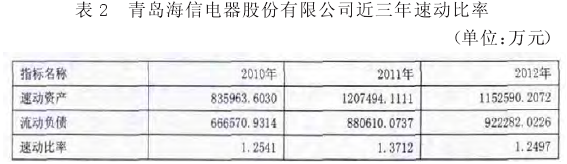

从图表可以看出,2010 年至 2012 年,公司每 1 元流动负债有1. 2541元、1. 3712元、1. 2497元的速动资产与之对应,以备偿还。

通常认为,速动比率为 1: 1 时比较合适,青岛海信电器股份有限公司的速动比率显示该公司变现速度较快的资产在流动资产中所占比重较大,因此,企业速动比率较高,短期偿债能力较强。

(三)现金比率

现金比率是指现金类资产对流动负债的比率。其公式如下:

现金比率 =(现金 + 现金等价物)/ 流动负债

现金比率表示企业有多少现金及现金等价物作为偿还每一元流动负债的保证,反映企业的直接偿付能力。一般来说,现金比率重要性次于流动比率和速动比率,因为企业没必要总是保持足够的现金类资产来还债。但是,当发现企业存货的变现能力与应收账款存在问题时,现金比率就显得很重要了。如果企业现金缺乏,就可能发生支付困难,面临财务危机。此外,在某些高度投机企业,现金比率是很重要的,因此,要重视分析在特殊条件下的现金比率指标。现金比率很高又从某种角度上反映企业不善于充分利用现金资源以赚取更多的利润,现金类资产获利能力低。在运用现金比率指标分析时,一般认为,现金比率在 20%以上为好。

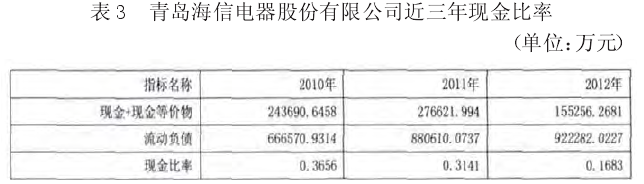

从表中可以看出,2010 年至 2012 年的现金比率呈现下降趋。2010年和2011年的现金比率较高,都达到了30%以上,说明该公司的短期偿债能力很强。但是2012年的现金比率与前两年相比急剧下滑,为16. 83%,与20%的临界值相比低3. 17个百分点,差距较大,说明 2012 年该公司企业的短期偿债能力比较差,财务状况令人堪忧。

二、具体评价和结论

通过以上对青岛海信电器股份有限公司就2010年至2012年这三年的流动比率、速动比率和现金比率三个方面的分析,我们可以看出,青岛海信电器股份有限公司的短期偿债能力从总体上来说还是比较强的,虽然这些指标在某一年低于最佳临界值或者有下滑的趋势,但是基本高于同行水平,所以该公司的财务前景是比较乐观的。

三、短期偿债能力分析的局限性

对青岛海信电器股份有限公司短期偿债能力的分析有助于了解该企业的财务状况,评价决策绩效,但也应认识到其局限性。这些数据都来源于青岛海信电器股份有限公司2010年至2012年的年度财务报表,它是对企业过去的经济情况的反映,用过去的数据来判断企业现在的财务状况,预测未来的发展趋势必然具有一定的局限性。另外一些表外因素也会影响企业短期偿债能力,如企业的信誉、企业是否存在大量未使用的银行贷款额度、企业是否具有良好的长期融资环境、企业的长期资产是不是有一部分可以立即变现等等。又因为短期偿债能力分析本身具有一定的局限性,因此,不能把短期偿债能力作为评价一个企业的唯一指标,各个利益相关者还要综合其他财务指标从整体上分析一个企业的财务状况以便获取更加准确可靠的信息。

参考文献

[1]缪丽华,吕阳,王虹.浅析企业偿债能力[J].技术与市场,2001(6).

[2]鲜梅,李琳.企业偿债能力分析[J].商业现代化,2006(17).

[3]刘伟.企业短期偿债能力分析[J].统计与咨询,2011(1).

[4]荆新,王华成,刘俊彦《.财务管理学》.中国人民大学出版社,2009.