一、引言

审计作为一种控制机制具有悠久的历史。关于审计动因的经典解释是委托代理理论[1][2][3]。然而,现实生活中的审计具有多样化和差异化的特征,为什么同样都源于委托代理的审计会具有多样化和差异化呢?例如,为什么美国政府审计以绩效审计为主,而我国的政府审计是以合规审计为主?为什么美国的政府审计在不同发展阶段会有不同的审计业务重点?同一行业的大型企业,内部审计业务重点为什么不同?委托代理理论无法回答这些问题。

从委托代理视角解释审计的文献很多。一般认为,委托代理关系是现代社会的主要经济社会关系,在委托代理关系下,由于委托人和代理人之间存在利益冲突,代理人可能会提供虚假信息甚至背离委托人的利益,所以,需要第三者对代理人进行鉴证,审计就产生了[4][5][6][7]。

关于审计的多样化和差异化也有文献进行了解释。委托代理关系是审计的必要条件,不是充分条件,没有委托代理关系,一般不会产生审计,而存在委托代理关系,不一定会有审计,只有当委托人存在监督或问责代理人的需求时,才会产生审计。代理人机会主义的严重程度及委托人的监督或问责需求,决定审计是否会出现,也决定审计业务的重点[8][9]。

总体来说,审计主题的多样化和差异化并没有得到研究。本文将审计主题区分为行为和信息两大类,按委托代理、组织治理模式、机会主义类型到审计主题这个逻辑,分析审计主题差异的原因,提出一个关于组织治理模式、机会主义类型和审计主题之间关系的理论框架。

二、组织治理模式、机会主义类型和审计主题:理论框架

(一)委托代理与机会主义

尽管对委托代理有不同的表述,在不同的学科中还有含义上的差异。但是,“花他人的钱为他人办事”是委托代理最根本的特征。绝大多数组织(企业是一个组织,事业单位也是一个组织,国家作为一个整体是一个组织,国家的各个机构更是一个组织)都具有“花他人的钱为他人办事”的属性,所以,都存在委托代理关系。在很多情形下,“花他人的钱为他人办事”可能是这个组织存在和运转的基本形式,失去这个属性,该组织也没有存在的必要性。委托代理关系的构成要素包括关系人和内容两个方面,委托人将一定的资源、权力、事项交付给代理人,代理人使用委托人交付的资源和权力来完成委托人要求的事项。当然,在这个过程中,委托人和代理人之间还有许多的信息沟通,并且,委托人还要根据代理人对资源和权力的使用情况及事项完成情况对代理人进行奖惩,并决定是否继续这种委托代理关系。所以,总体来说,委托人和代理人是组成委托代理关系的关系人,而资源、权力、事项、信息沟通、奖惩等共同组成委托代理关系的内容。

然而,委托代理关系是否会有效地运行呢?也就是说,代理人是否会按委托人的意愿来行事?一般来说,代理人作为理性人,会有自己的利益考虑,当违约带来的效用大于其守约时,代理人可能会有偏离约定的激励,我们将这种偏离称为机会主义(只是从代理人视角,不排除委托人也存在机会主义)。

那么,代理人是否具有发生机会主义行为的条件呢?在委托代理关系中,由于激励不相容、信息不对称、环境不确定同时存在,所以,代理人完全有可能发生机会主义行为。

激励不相容主要表现在两个方面:第一,代理人和委托人的目标之间存在差异,委托人所追求的目标未必是代理人想要追求的目标,有时甚至完全相反;第二,对委托人有益的事,未必对代理人也有益。例如,代理人通过努力工作,使组织目标更好地实现,这对委托人可能有益,但是,如果代理人不能从组织目标更好地实现中受益,则代理人可能缺乏努力工作的激励,从而表现为缷责。

信息不对称是指代理人知道的信息在充分性、可靠性、及时性等方面都高于委托人。在委托代理关系中,代理人通过资源和权力的使用来完成委托人托付的事项,所以,就相关信息来说,代理人是第一时间、第一渠道获得第一手信息,而委托人的信息主要由代理人提供。在这个过程中,代理人可能延迟提供信息,也可能提供虚假信息,还可能会隐匿一些信息,从而使得委托人获取的信息数量和质量都不如代理人,信息不对称因此而出现。

环境不确定是指代理人在使用委托人交付的资源和权力来完成委托人托付的事项时,其最终结果除了受到代理人的努力程度影响外,还会受到外部环境因素的影响,而这些环境因素又具有不确定性。一般来说,无法将环境因素对产出结果的影响区分开来,从而导致两个后果:第一,好的业绩可能是有利环境的影响,不一定是代理人努力的结果;第二,不好的业绩可能是不利环境的影响,不一定是代理人不努力的结果。

上述三个因素一定要同时存在,代理人才具备发生机会主义行为的条件。如果没有激励不相容,代理人就缺乏机会主义的动机,从源头上就不会产生机会主义。如果缺乏信息不对称,即使存在激励不相容,在信息对称的情形下,委托人知道代理人的所作所为,代理人犹如“在鱼缸中游泳”,要做些什么小动作,委托人会觉察出来。即使激励不相容和信息不对称同时存在,如果环境具有确定性,委托人可以根据代理人的产出来衡量代理人的努力程度,此时,代理人的机会主义也就难以发生。正是由于上述激励不相容、信息不对称和环境不确定同时存在,代理人的机会主义就具备了产生的条件。

既然代理人机会主义就是代理人偏离了与委托人的约定,那么委托人和代理人有什么约定呢?

无非表现为两个方面:第一,按一定的方式做事,在许多情形下,委托人对代理人有明示甚至约定,希望代理人如何行为,例如,希望代理人遵守相关法律法规。在另外一些情形下,委托人对代理人没有明示,但是,从委托代理的本质来看,有隐含表达,例如,希望代理人按最大善意原则来行事。第二,做委托人希望的事。委托人将资源和权力交付给代理人,当然是希望代理人使用这些资源和权力来完成委托人托付的事项,而不是做其他的事项。所以,总体来说,委托人期望代理人按一定的方式来完成一定的事项。从这种意义出发,代理人对委托人期望的偏离有两种情形:一是不按委托人希望的方式做事,主要表现为行为偏离,本文称为行为机会主义;二是不做委托人期望的事,或者是委托人期望的事做得不好,在这种情形下,代理人一般不会将事项的真相直接报告给委托人,而是给委托人提供虚假信息,所以,最终结果主要表现为信息虚假,也就是信息偏离,本文称为信息机会主义。

(二)组织治理模式与机会主义行为类型

一般来说,激励不相容、信息不对称和环境不确定是委托代理关系的常态,所以,代理人很有可能产生机会主义。委托人作为理性人当然会预期到代理人的机会主义,所以,会构造针对代理人机会主义的外部治理机制,同时,也会要求代理人自己构造应对机会主义的内部治理机制。一般来说,外部治理和内部治理具有高度的相关性,没有一定水平的外部治理机制,内部治理机制难以建立;同时,没有一定水准的内部治理作为基础,外部治理也就难以落实。尽管如此,治理机构的构造还是可以有不同的选择,而正是这些不同的选择,使得代理人机会主义类型不同。

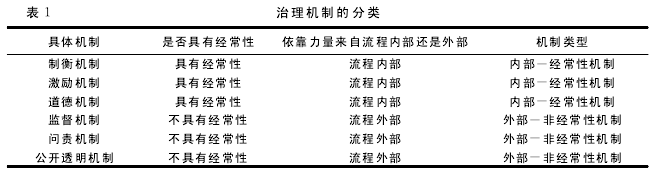

一般来说,在产生机会主义的三个条件中,环境不确定是难以控制的,所以,治理机制主要是从减少激励不相容和信息不对称这个路径出发。制衡机制、监督机制、问责机制、公开透明机制主要是减少信息不对称,而激励机制和道德机制主要是减少激励不相容。从这些机制是否具有经常性以及依靠力量的来源角度,可以将这些机制分为两类:一类是依靠力量来自流程内部,并且具有经常性;另一类是依靠力量来自流程外部,并且不具有经常性。具体如表1所示。

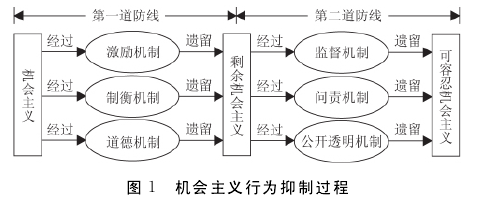

一般来说,在应对机会主义的过程中,首先是内部-经常性机制发挥作用(称为第一道防线),将机会主义行为消灭在萌芽之中。内部-经常性机制发挥作用之后,可能还存在一些机会主义,称为剩余机会主义,对于这类机会主义,再通过问责机制、监督机制和公开透明机制来发挥作用(称为第二道防线),通过这些机制对机会主义行为的再次抑制,使机会主义行为降低到可容忍的程度。上述作用过程如图1所示。

从宏观构造来看,治理机制构造有两种类型:一种类型是以第一道防线为主,另外一种类型是以第二道防线为主。如果是以第一道防线为主,则内部-经常性机制是主要的工具性机制,它们是抑制机会主义的主力军。如果是以第二道防线为主,则外部-非经常性机制是主要的工具性机制,它们是抑制机会主义的主力军。为了叙述的方便,我们将第一种情形称为内部-经常性治理模式,第二种情形称为外部-非经常性治理模式。

不同的治理模式对代理人机会主义会产生什么样的影响呢?本文前面已经将机会主义分为行为机会主义和信息机会主义。在不同的治理模式下,行为机会主义和信息机会主义的严重程度会不同。

在内部-经常性治理模式下,由于内部-经常性机制发挥主要作用,而这些机制的特征是具有经常性,并且控制力量来源于流程内部,所以,对机会主义的控制效果较好,代理人在行为方面的机会主义受到有效控制,他要想在如何做事方面偏离委托人的期望是很困难的,其行为机会主义难以发生。

也正是在这种背景下,由于有了较为完善的行为治理机制,委托人对代理人行为方面的关注程度较低,主要关注做了什么事,从而信息成为委托人关注的重点,代理人当然也会以此为重点,当通过努力不能完成委托人的期望时,弄虚作假就成为必然的选择。同时,在这种情形下,委托人还可能有更高的要求,例如,代理人是否可以做更多的事,或者以更少的投入来完成既定的事。这时,信息机会主义便出现了。

在外部-非经常性治理模式下,作为第一道防线的内部-经常性机制较为粗糙,“牛栏关猫,进出自由”的现象屡见不鲜,对机会主义抑制的效果较差,所以,代理人机会主义较容易发生,需要依靠第二道防线来抑制的剩余机会主义较为严重。也正是在这种背景下,行为机会主义成为代理人机会主义的重灾区,也成为委托人关注的重点。当然,这并不表明代理人没有信息机会主义,而是由于代理人行为机会主义更严重,相对而言,信息机会主义的受关注程度倒是退居其次了。

当然,内部-经常性治理模式和外部-非经常性治理模式的区分是就典型形态而言,现实世界是复杂的,还存在许多介于二者之间的治理模式,从而使得具有严重性的机会主义类型也不只是上述两种典型形态,例如,行为机会主义和信息机会主义同时严重在现实生活中也是存在的。

(三)机会主义行为类型与审计主题

本文前面的分析表明,在外部-非经常性治理模式下,行为机会主义是重点,而在内部-经常性治理模式下,信息机会主义是重点。不同类型的机会主义对审计主题有什么影响呢?

在应对机会主义的治理构造中,审计属于第二道防线,它应对的是经过第一道防线之后的剩余机会主义。审计主题就是审计人员所要发表审计意见的直接对象,从理论上来说,审计主题由委托人决定,委托人关注什么问题,该问题就可以成为审计主题。不同的治理模式下,委托人关注的重点问题不同,从而产生不同的审计主题。

在内部-经常性治理模式下,委托人关注的重点是代理人的信息机会主义,所以,信息成为这种治理模式下的主要审计主题,信息的真实性成为审计关注的重点。由于财政财务报告和绩效报告是主要的信息载体,所以,财政财务报告审计和绩效审计成为主要的审计业务类型。

在外部-非经常性治理模式下,委托人关注的重点是代理人的行为机会主义,所以,行为成为这种治理模式下的主要审计主题,行为的合规性成为审计关注的重点。由于行为本身有许多方面,并且行为主体也有不同的层级,从而使得行为审计类型也较多,例如,舞弊审计、预算执行审计、财务收支审计、合规审计等都属于行为审计。

一般来说,内部-经常性治理模式是较为成熟的模式,公司治理、国家治理等组织治理较完善的国家或组织,更多地采用这种模式,所以,这些国家或组织的审计主题是以信息为主,财政财务报告审计和绩效审计是主要审计业务。而外部-非经常性治理模式是不成熟的治理模式,公司治理、国家治理等组织治理不完善的国家或组织,更多地采用这种模式,所以,这些国家或组织的审计主题是以行为为主,舞弊审计、预算执行审计、财务收支审计、合规审计是主要审计业务。

三、组织治理模式、机会主义类型和审计主题:中美两国政府审计分析

本文分析了组织治理模式、机会主义类型和审计主题三者之间的关系,提出了组织治理模式、机会主义类型和审计主题之间关系的一个理论框架。然而,这个理论框架能否解释现实世界的审计主题选择呢?由于本文篇幅限制,本文仅通过中美两国政府审计的分析来验证这个理论框架。

先来看我国当代的政府审计主题选择。我国处于转轨时期,改革开放过程中有大量的制度变迁,这给了各种违规行为大量机会。根据审计署《56个部门单位2009年度预算执行情况和其他财政收支情况审计结果》披露的信息,抽查56个中央部门已报销的29363张可疑发票中,有5170张为虚假发票,列支金额为1.42亿元。在这种背景下,行为合规性理所当然就成为重要的审计主题,审计署历年的绩效报告也显现出这种审计主题的选择。

2010年,审计署统一组织审计项目31项(类),其中:

财政审计项目21个(类),金融审计项目2个(类),企业审计项目1个(类),经济责任审计项目3个(类),资源环境审计项目1个(类),涉外审计项目3个(类)。查出违规问题金额599.4亿元,投入产出比为1∶79。

2011年,审计署统一组织审计36项(类),其中:财政审计项目22项(类),金融审计项目2项(类),企业审计项目2项(类),经济责任审计项目3项(类),资源环境审计项目2项(类),涉外审计项目5项(类)。查出主要问题金额866.8亿元,投入产出比为1∶96。

2012年,审计署统一组织审计25项(类),其中:财政审计项目13项(类),金融审计项目2项(类),政府重点投资审计项目3项(类),经济责任审计项目3项(类),涉外审计项目4项(类)。可用货币计量的审计工作成果达1282亿元,投入产出比为1∶116。从上述绩效数据可以看出,行为合规审计是主要的审计业务,并且,查出的违规金额逐年增长,审计机关的投入产出比逐年提高。

我国政府审计为什么以行为合规为主要的审计主题呢?我们认为,最根本的原因是,在我们的社会经济生活中,各种违规行为还较多,在这种背景下,针对这些违规行为的审计自然成为主要的审计主题。为什么违规行为会较多呢?主要的原因是我国的国家治理还未实现现代化,内部-经常性治理模式还未建成,防范机会主义的第一道防线还不严密,“牛栏关猫,进出自由”的现象还屡见不鲜。

在这种背景下,选择行为合规作为主要的审计主题当然有其必然性和合理性。

一般而言,美国GAO(Government Accountability Office)的审计业务发展大致可分为四个阶段:账项基础财务审计阶段,制度基础财务审计阶段,综合审计阶段,绩效审计阶段[10][11][12]。在账项基础财务审计阶段(1921~1950年),财政财务收支审计成为GAO的主要审计业务,逐张检查会计凭证和单据以审核财政收支的合法性。很显然,在账项基础财务审计阶段,财政财务收支行为是主要的审计主题。在制度基础财务审计阶段(1950~1967年),GAO关注的重点仍然是财政财务收支的合规合法,但是,审计模式已经发生变化,不是直接面向行为,而是面向对行为进行控制的内部控制,关注制度本身的缺陷。通过制度缺陷来寻找违规,通过制度的完善来促进财政财务收支合规。很显然,制度基础财务审计阶段,审计主题还是财政财务收支行为,但是,审计模式发生了变化。在综合审计阶段(1967~1970年),GAO的审计业务中增加了绩效审计,走向了财务收支审计与绩效审计并重的阶段。很显然,在综合审计阶段,审计主题有两个,一个是财政财务收支行为,另一个是绩效信息。在绩效审计阶段(1980年至今),绩效审计占整个审计工作量的比重已经超过85%。很显然,这个阶段的主要审计主题是绩效信息。

为什么美国联邦政府审计主题会发生上述变迁呢?主要的原因是美国的国家治理模式发生了变化,从而需要审计来应对的机会主义类型发生了变化。在账项基础财务审计阶段,国家治理较为粗糙,行为机会主义较为严重。后来,国家治理有一定的完善,与财政财务收支行为相关的内部控制得到改善,通过发现内部控制存在的缺陷来寻找违规行为成为有效的取证模式,同时,通过发现内部控制存在的缺陷也可以进一步促进内部控制的完善,这就进入了制度基础财务审计阶段。随着国家治理的进一步完善,行为机会主义已经不再是主要的问题,信息机会主义的被关注程度显着提升,绩效信息作为审计主题的重要性越来越显现,最终成为主要的审计主题。

对中美两国政府审计的简要分析显示,国家治理模式决定审计应对的机会主义类型,而机会主义类型会决定审计主题选择,进而决定政府审计业务类型和审计资源投入。这个结论,与本文前面提出的理论框架相一致。

四、结论和启示

本文围绕审计主题,将其区分为行为和信息两类,在此基础上,按委托代理、组织治理模式、机会主义类型到审计主题这个逻辑,分析审计主题差异的原因。

由于激励不相容、信息不对称和环境不确定,代理人可能发生机会主义,一是不按委托人希望的方式做事,主要表现为行为偏离,称为行为机会主义;二是不做委托人期望的事,或者是委托人期望的事做得不好,主要表现为信息虚假,称为信息机会主义。

为应对机会主义,治理机制可分为内部-经常性治理模式和外部-非经常性治理模式两种类型,在不同的治理模式下,行为机会主义和信息机会主义的严重程度不同。在内部-经常性治理模式下,代理人在行为方面的机会主义受到有效控制,信息机会主义成为关注重点。在外部-非经常性治理模式下,内部-经常性机制较为粗糙,因此,行为机会主义成为代理人机会主义的重灾区。

在应对机会主义的治理机制中,审计属于第二道防线,它应对的是经过第一道防线之后的剩余机会主义。从理论上来说,审计主题由委托人决定,在不同的治理模式下,委托人关注的重点问题不同,从而产生不同的审计主题。在内部-经常性治理模式下,信息成为主要的审计主题,信息的真实性成为审计关注的重点,财政财务报告审计和绩效审计成为主要的审计业务类型。在外部-非经常性治理模式下,行为成为主要的审计主题,行为的合规性成为审计关注的重点。例如,舞弊审计、预算执行审计、财务收支审计、合规审计等都属于行为审计。

对中美两国政府审计的简要分析显示,国家治理模式决定审计应对的机会主义类型,而机会主义类型会决定审计主题选择,进而决定政府审计业务类型和审计资源投入。组织治理模式、机会主义类型和审计主题之间的关系告诉我们,审计制度不能脱离其赖以产生的环境,在这些环境因素中,组织治理模式及其相应的机会主义类型是最重要的环境因素,要根据这些因素的状况来选择审计主题,如果脱离这些环境因素,盲目创新或盲目跟随其他组织或国家的审计制度,则审计可能难以在国家或组织治理中发挥其应有的作用。就国家审计来说,党的十八届三中全会做出了全面深化改革若干重大问题的决定,全面深化改革的总目标是完善和发展中国特色社会主义制度,推进国家治理体系和治理能力现代化。在这种背景下,国家审计要立足国家治理的现状,继续强化行为审计;同时,要以行为审计发现的问题为出发点,挖掘其制度原因,促进国家治理的现代化。就内部审计而言,要立足组织治理现状选择适宜的审计主题,大多数的组织治理还处于完善之中,行为审计仍然很重要,但是,更为重要的是,要以行为审计发现的问题为出发点,挖掘其制度原因,促进组织治理的优化。就民间审计而言,其审计业务是接受委托,不能自主选择,但是,除了继续优化以财务信息为主的信息审计外,还要大力开拓管理审计、内部控制审计等行为审计业务。

参考文献:

[1]Fama,E.F.,Jensen,M.C.Separation of Ownership and Control[J].Journal of Law and Economics,1983,26(2):301—325.

[2]杨时展.审计的产生和发展[J].财会通讯,1986,(4):4—8.

[3]林炳发.审计本质研究[J].审计与经济研究,1998,(1):5—10.

[4]Williamson,O.E.The Modern Corporation:Origins,Evolution,Attributes[J].Journal of Economics Literate,1981,19(4):1537—1568.

[5]Jensen,M.C.The Modern Industrial Revolution,Exit,and Failure of Internal Control Systems[J].The Journalof Finance,1993,48(3):831—880.

[6]Hart,O.Corporate Governance:Some Theory and Implications[J].The Economic Journal,1995,105(430):678—689.