一、引言

审计作为一种职业,应对所有依赖其工作的人承担责任,审计只有接受这些社会责任,才会确立它作为一种职业的地位(莫茨、夏拉夫,1990)。审计作为一种鉴证代理问题和次优问题的制度安排,对其应有责任之担当是其社会价值的基础。由于审计法律责任不同,人们观察到的审计现象不同,从而对审计本质的认识也不同,审计本质理论中的“保险论”将审计作为一种信息保险机制,这无疑是以一定的审计法律责任担当为背景的。

关于审计责任的研究主要涉及审计责任的概念、界定及对策,少量的文献涉及影响审计责任的因素。本文主要关注审计法律责任的影响因素。关于这方面的研究,除了谢荣(1994)的二维审计责任域外,并无一个解释审计法律责任的通用理论框架,本文以审计主题为基础,从审计目标和审计意见的角度,提出一个解释审计法律责任的通用理论框架。

本文随后的内容安排如下:首先是一个简要的文献综述;其次,以审计主题为基础,从审计目标和审计意见角度,提出一个关于审计目标、审计意见和审计法律责任之关系的通用理论框架;然后,用这个理论框架来解释我国政府审计、民间审计和内部审计法律责任;最后是结论和启示。

二、文献综述

关于审计责任有不少的研究,研究主题主要是审计责任的概念、界定及对策,少量的文献涉及影响审计责任的因素。关于审计责任的概念,公认的概念是,审计责任是指审计人员在执行审计业务中应履行的专业职责,以及因工作失误对公众造成损失所应承担的法律责任。前者称为审计职业责任,后者称为审计法律责任 (谢荣,1994;刘兵,1994;刘力云,1998;杨书怀,2008)。关于审计责任的界定,一些文献强调区分审计责任和会计责任(王朝晔,2001;邱景忠,2005),一些文献强调法律界和职业界的协调(方广海,1996;刘燕,1998)。关于应对审计责任的对策,大多数文献认为,职业界应该对舞弊审计承担责任,为此,需要采取提高人才素质、优化审计准则和审计技术、改进审计报告内容甚至采取购买审计责任保险等措施(仇莹、陈纪林,2001;颜军、孙益文、牟蔚,2004;朱萍,2008)。

少数文献涉及到影响审计责任的因素。谢荣(1994)对于影响审计责任的因素从两个角度进行了分析,一方面,审计职责是一个由审计目标和审计行为依据所组成的二维职责域,其中第一维由审计目标的内容所确定,第二维由审计的行为依据所确定。另一方面,他从审计目标变迁中分析了审计目标与审计责任的关系,以揭错查弊为审计目标时,审计人员的责任就是揭露舞弊和差错,尤其是重大舞弊和差错;以验证财务报表的真实公允为主要审计目标时,审计人员的责任就不再以揭弊查错为主,而是着重对财务报表的公允性作出评价;以验证财务报表的真实公允与揭弊查错并重为审计目标时,社会对审计人员应承担揭弊查错的责任的呼声越来越高,双重审计目标已为越来越多的国家、组织所接受。

此外,谢志华(2000)认为,由于审计中充满职业判断,审计责任与会计事项本身的不确定性成反向变动关系。刘明辉、胡波(2005)认为,审计师的技术能力、审计效果与期望差距始终与审计师的查错揭弊责任相伴相随。如果职业界不能从根本上创新审计思路、审计方法及审计技术,不能从根本上提高审计师发现舞弊的能力和效果,审计作为一种职业就会逐渐走向萎缩。吴溪(2007)发现,监管者对审计责任的认定倾向直接影响注册会计师审计执业行为的行政法律责任和民事法律责任。

上述这些文献对于理解、界定和应对审计责任有较大的价值,然而,关于审计法律责任的影响因素,除了谢荣(1994)的二维审计责任域外,并无一个解释审计法律责任的通用理论框架。本文以审计主题为基础,从审计目标和审计意见的角度,提出一个解释审计法律责任的通用理论框架。

三、审计目标、审计意见和审计责任:理论框架

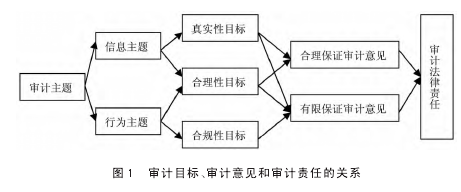

一般认为,只有在发表了错误的审计意见之后,才需要承担相应的审计法律责任。然而,发表什么样的审计意见是由审计目标所决定的,不同的审计目标会要求不同类型的审计意见,从而会产生不同的审计法律责任。不同的审计目标为什么会要求不同的审计意见类型呢?主要是由于审计目标与审计主题有密切关系,正是不同的审计主题决定了不同的审计目标。所以,总体来说,审计主题决定审计目标,而审计目标决定审计意见类型,不同的审计意见类型会有不同的审计法律责任,三者之间的关系如图 1 所示。【1】

(一)审计主题和审计目标

审计目标就是人们通过审计实践活动所期望达到的境地或希望得到的结果,不同的审计主题有不同的审计目标。审计主题就是审计人员所要发表审计意见的直接对象,审计过程就是围绕审计主题收集证据并发表审计意见的系统过程。一般来说,审计主题可以分为两类,一是信息,也就是通常所说的认定;二是行为,也就是被审计单位的作为或过程。与上述两类主题相对应,审计也区分为信息审计和行为审计。

不同的审计主题有不同的审计目标。如果不考虑不同的审计主体、不同的审计业务类型,就审计一般目标而言,真实性、合规性和效益性这三个目标得到大多数人的公认1真实性关注的是信息有无虚假或错报,适用于信息审计主题。合法性也称为合规合法性,关注的是财政财务收支及相关经济活动是否遵守了相关的法律法规和规章制度,适用于行为审计主题。效益性关注的是财政收支、财务收支以及有关经济活动实现的经济效益、社会效益和环境效益,这里的审计对象是经济效益、社会效益和环境效益,它们是属于行为审计主题还是信息审计主题呢?首先,效益性必然表现为一些数据,需要鉴证其真实性,此时,审计主题是信息,审计目标是真实性;其次,需要对鉴证后的效益与既定的效益标准进行比较,以评价效益的优劣,此时,审计主题仍然是信息,但是,审计目标是评价效益本身的优劣,其目的是寻找效益是否存在缺陷,是否能进一步提升,针对的是次优问题和代理问题。从这个意义上来说,审计目标可以归结为合理性。最后,如果效益不好,就需要寻找其原因,这就必然会涉及效益生产的全过程,从全过程中寻找缺陷,发现改进效益的机会,此时,针对的是次优问题和代理问题,审计主题是生产效益的行为,审计目标是判断行为是否存在次优问题和代理问题,从这个意义上来说,审计目标可以归结为合理性。所以,总体来说,效益性不宜作为独立的审计目标,它包括行为和信息两方面的主题,可以分解为真实性和合理性两个审计目标。

总之,关于审计目标,信息审计主题具有真实性和合理性两个审计目标,而行为审计主题具有合规性和合理性两个审计目标。

(二)审计目标和审计意见类型

根据《中国注册会计师鉴证业务基本准则》第八条规定,鉴证业务的保证程度分为合理保证和有限保证。合理保证的鉴证业务的目标是注册会计师将鉴证业务风险降至该业务环境下可接受的低水平,以此作为以积极方式提出结论的基础。有限保证的鉴证业务的目标是注册会计师将鉴证业务风险降至该业务环境下可接受的水平,以此作为以消极方式提出结论的基础。事实上,这里界定的审计意见保证程度也同样适用于政府审计和内部审计。

审计意见保证程度和审计主题密切相关,不同的审计主题会有不同的审计意见保证程度。就信息主题来说,其技术逻辑属于命题论证型,从基本命题中引出一组可观察命题,通过证明可观察命题进而证明基本命题。从技术逻辑来说,可以获得充分、适当的审计证据来证明审计命题。

在这种情形下,审计人员对审计结论的把握程度可以达到较高的程度,从而,从技术上来说,可以采用合理保证程度来发表审计意见。当然,基于成本效益考虑,或者基于其他原因,可以减少审计证据,从而降低保证程度,采用有限保证。所以,总体来说,信息主题可以采用有限保证和合理保证两种保证程度。而信息主题的审计目标包括真实性和合理性,这两种审计目标都可以采用有限保证和合理保证两种保证程度。

就行为来说,其技术逻辑属于事实发现型,其审计命题具多样性、非穷尽性,在成本效果约束下,一般无法获取充分、适当的审计证据来证明审计命题,所以,也无法就行为整体发表意见,只能就已经发现的行为事实形成审计意见。在这种情形下,审计意见无法采用合理保证程度,只能采用有限保证程度。而行为审计主题的审计目标包括合规性和合理性,这两种审计目标都只能采取有限保证程度。但是,行为审计有一种特殊类型,它不直接以行为为对象,而是以约束行为的制度为直接对象,而与制度相关的命题是可以合理分解的,从而,可以采用合理保证方式发表审计意见。

总之,真实性目标、合理性目标可以采取有限保证和合理保证两种保证程度,而合规性目标一般采取有限保证程度,特殊情形下采取合理保证。

(三)审计意见类型与审计法律责任

通过前面的分析知道,审计意见包括有限保证和合理保证两种类型它们与审计法律责任是什么关系呢?

1.合理保证审计意见与审计责任

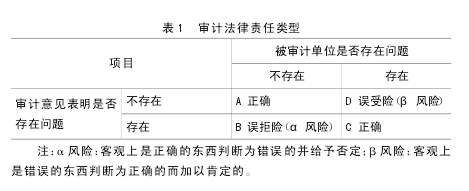

在合理保证方式下,审计人员要就审计主题的总体发表审计意见,如果发表了错误的审计意见,就形成了审计法律责任,其基本情形如表1所示。【2】

在表1中,情形A和C下,审计人员发表了正确的审计意见,不会产生审计法律责任清形B和D都发表了错误的审计意见,但是,两种情形产生的后果不同,在情形B下,被审计单位本身没有问题,由于是抽样审计,所以,根据样本推断总体时得出了错误的结论,此时,被审计单位会据理力争,审计人员最终会扩大样本,从而得出正确的结论,所以,情形B一般不会最终形成情形D不同,这种情形下,被审计单位本身有问题,而审计人员由于种种原因,未能发现,从而得出了错误的审计结论在这种情形下,被审计单位一般不会有什么表示总体来说,形成审计法律责任的是情形D,即被审计单位有问题,而审计人员没有发现,从而形成了错误的审计意见

2.有限保证审计意见与审计责任

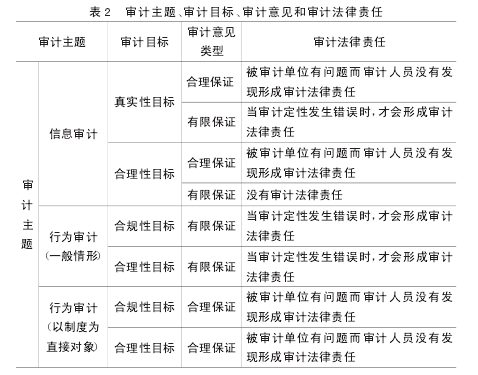

在有限保证审计意见方式下,审计人员并不就审计主题整体发现审计意见,而就已经发现的事实发表意见也就是说,在这种方式下,审计人员并不就审计主题发表整体性的审计意见,而只是陈述已经发现的事实所以,如果这种审计意见错误,只能是两个情形,情形一是发现的事实并不是真正的事实,而与事实的真相有出入一般来说,这种情形出现的可能性不大,因为审计结论是要与被审计单位沟通的,如果事实不符,被审计单位会据理力争,最终会通过增加或补充审计证据,从而修正审计结论情形二是审计定性错误,在这种情形下,发现的事实本身是证据确凿,但是,对这个发现的事实如何定性却发生了错误,正是由于这种定性错误,导致了审计法律责任总之,在合理保证方式下,只有在被审计单位有问题而审计人员没有发现时才会形成审计法律责任;在有限保证方式下,当审计定性发生错误时,才会形成审计法律责任以上所述审计主题、审计目标、审计意见和审计法律责任之间的关系归纳起来如表2所示.【3】

四、审计目标、审计意见和审计责任:不同审计主体的审计法律责任分析

构建以审计主题为基础,从信息审计和行为审计两个角度出发的关于审计目标、审计意见和审计法律责任关系的理论框架,并以此来分析我国各审计主体的法律责任。

(一)我国民间审计法律责任分析

目前,我国民间审计的主要业务是财务审计和内部控制审计。就财务审计来说,其审计主题是财务信息,审计目标是真实性,年度报告的审计意见类型是合理保证,在这种情形下,只有被审计单位有重大错报而审计人员没有发现才会形成审计法律责任;中报是审核,其意见类型是有限保证,并且不涉及审计定性,所以,中报审核一般没有法律责任。就内部控制审计来说,其审计主题是约束行为的制度,是一种特殊的行为主题审计,其审计目标是合理性,只有被审计单位内部控制有重大缺陷而审计人员没有发现才会形成审计法律责任。

(二)我国政府审计法律责任

我国政府审计主要从事行为主题审计,其审计目标是合规性和合理性,采取有限保证方式发表审计意见,所以,审计法律责任主要源于审计定性错误,如果审计定性正确,则不会形成审计法律责任。由于目前审计定性的法律法规依据较混乱,难以判断审计定性是否正确,所以,我国政府审计难以发生审计法律责任。

(三)我国内部审计法律责任

我国内部审计以行为主题审计为主,审计目标是合理性和合规性,以有限保证方式发表审计意见,并且,一般不进行审计定性,所以,难以产生法律责任。当然,有一种特殊情形,作为上市公司的内部审计部门,要出具内部控制评估报告,并且以董事会的名义对外公告。此时,是以合理保证方式对内部控制有效性发表意见,如果本单位内部控制有重大缺陷,而发表的意见是内部控制有效,这就出具了错误的审计意见,可能形成审计法律责任。

五、结论和启示

审计作为一种鉴证代理问题和次优问题的制度安排,对其应有责任之担当是其社会价值的基础。本文以审计主题为基础,从审计目标和审计意见的角度,提出一个解释审计法律责任的通用理论框架。

一般认为,只有在发表了错误的审计意见之后,才需要承担相应的审计法律责任。然而,发表什么样的审计意见是由审计目标所决定的,不同的审计目标会要求不同类型的审计意见,从而会产生不同的审计法律责任。而审计目标与审计主题有密切关系,正是不同的审计主题决定了不同的审计目标。所以,总体来说,审计主题决定审计目标,而审计目标决定审计意见类型,不同的审计意见类型会有不同的审计法律责任。

信息审计主题具有真实性和合理性两个审计目标,而行为审计主题具有合规性和合理性两个审计目标。真实性目标、合理性目标可以采取有限保证和合理保证两种保证程度,而合规性目标一般采取有限保证程度,特殊情形下采用合理保证程度。在合理保证方式下,只有在被审计单位有问题而审计人员没有发现时才会形成审计法律责任;在有限保证方式下,当审计定性发生错误时,才会形成审计法律责任。

本文的发现告诉我们,为了规避审计法律责任,除了以应有的职业关注执行审计职业责任之外,正确理解不同审计主题下的审计目标、不同审计目标下的审计意见类型及不同审计意见类型下的审计法律责任至关重要,所以,审慎选择审计主题、确定审计目标和审计意见类型,能有效地规避审计法律风险。

【参考文献】

[1]莫茨·罗伯特,夏拉夫.审计理论结构[M].北京:中国商业出版社,1990.

[2]谢荣.市场经济中的民间审计责任[M].上海:上海社会科学院出版社,1994.

[3]刘兵.论审计责任[J].审计研究,1994(3):16-19.

[4]刘力云.审计风险与控制[M].武汉:武汉测绘科技大学出版社,1998.

[5]杨书怀.审计报告中的审计责任:演进与反思 [J].审计与经济研究,2008(1):46-49.

[6]王朝晔.论会计责任与审计责任[J].湖北审计,2001(4):10- 11.

[7]邱景忠.会计责任与审计责任之比较[J].河北法学,2005(3):147-149.