审计学术语多、理论晦涩难懂; 教材条文程序多、学生兴趣不高; 审计理论更新快; 较强的实务性和操作性,这些特点使得传统审计教学法已不能适应审计教学的需要。我们通过审计案例教学法可以有效提高学生学习的兴趣,培养学生的职业道德素养,提高学生的实际操作能力。

一、审计案例教学法概述

( 一) 审计学案例教学法的特点

1. 以学生为主体,注意培养学生的综合能力。在案例教学法下,教师的职责是课前根据学生的实际情况认真选择和编写案例,课中有针对性地穿插讲授相关理论知识,简明介绍案例内容,并进行分析评价等,防止学生在课堂讨论时“跑题”或者讨论太过激烈或者发生冷场,最后对案例进行恰当的评价和归纳总结,并引导学生深入思考,使学生在课后能主动地进行广泛调查研究,从而对相关理论知识有一个更加深入的认识。在此教学法下,学生在教师的指导下,充分参与到案例的分析、讨论中,是案例教学的主体。

2. 答案的多元性,发挥学生分析、解决问题的能力。案例教学中针对案例提出的问题大多没有标准答案即唯一的正确答案,只要学生能自圆其说,都可以是正确的答案。学生针对案例进行独立思考,并对案例中的问题提出自己的观点和看法,教师要鼓励学生对问题解决方法大胆设计、小心求证,目的在于培养学生对知识的理解和再现能力,以及创造性解决问题的能力。

3. 较强的实践性,培养学生的实际操作能力。案例教学法中案例的选取大多都是社会的热点、焦点和难点,是对社会生活的仿真和模拟,贴近社会实践,具有较强的客观性。一方面可以深化教学理论,另一方面可以巩固学生所学的知识。理论与案例相结合,使学生能够比较好地解决实际当中的问题。

( 二) 审计案例教学的运用原则

1. 审计案例要保证真实性。在审计学案例教学中给学生提供的审计案例必须真实可靠,这样才能够充分发挥案例教学的积极作用,而且最具有说服力的是真实案例,不真实可靠的案例往往在讨论时以及以后的工作中会给学生带来困扰和麻烦,甚至会造成学生对相关知识的误解,这样就失去了案例教学的真实意义。在过去的传统教学中,我们有时会选择一些参考资料或者根据教学实践经验自行编制一些案例,在教学中我们发现运用这些案例进行教学往往会脱离实际、在应用时衔接不准确。

2. 案例选取要有针对性。选择的案例要尽量与本节要讲授的知识内容相关,能保证完成本节的教学目的和任务。选择的案例不能过多。课堂时间有限,案例过多会使学生只能是读案例而无法分析案例来巩固所要学习的知识。我们在选择案例时要注意情节的长短、涉及知识点范围的大小,而且能尽量在较短的时间里把案例发生的背景、反映的问题说清楚,避免冗长、枯燥、重点不突出等问题的出现。选择的案例要尽量具有典型性、重点突出、真实完整、符合教学目的和要求,这样才可能激发学生的学习热情,从而引导他们深入调查、细致分析,并在此过程中掌握相关审计知识内容,提高学生发现、分析和解决实际问题的能力。

3. 审计案例要有时效性。我们在选择审计案例时要尽量贴近社会生活,尽量选择当前最新的案例材料。选择发生时间比较近的案例,这样了解的学生可能就会更多,课堂上讲解案例的时间就能够缩短,学生会产生共鸣感。还有一些业务是最近几年才出现的,过去的案例不会涉及到,只有最新的案例才会涉及到。这样并不是说那些时间很久但是在当年很具代表性的重大经济事件不在我们的案例选择范围,相反,那些在社会上引起强烈反响的案例更能激起学生学习的热情,比如安然公司审计案例,大多数学生都有了解,课堂讨论起来学生会觉得很贴近实际,学生参与的积极性反而更高,收到的效果也就更好。

4. 审计案例的选择要难易程度适中。我们所面临的每个班的学生整体水平不同,他们对知识的理解程度不同,在选取案例时要充分考虑他们的理解力、接受力,要尽量兼顾到所有学生,难度要适中并且要具有延伸性,程度好的学生能够通过案例来进行更加深入的学习,而程度稍微差一点的学生也能通过案例学习到一些新的审计知识和解决问题的方法。案例过于容易,学生对案例的参与积极性会降低,教学要求也就会降低; 案例过于难,学生无从下手,课上就会出现冷场,这个时候教师只是灌输理论知识,达不到案例教学的目的。

( 三) 审计案例设计的局限性

1. 审计学内容庞杂、知识点琐碎。这使得审计学课堂上一旦安排了审计案例讨论,审计课时将非常紧张。审计案例往往都是综合性的,运用到相关审计知识讲授当中时,案例讨论与系统审计知识的传授在时间安排上必然产生冲突。

2. 审计案例大都是综合性的。一个案例和一个审计理论相对的情况比较少,大多是一个案例与不同的审计理论和观念对应。比如: 审计案例往往与企业的内部控制、会计处理等结合在一起,学生需要对相应的系统知识熟练掌握和运用了,才能分析审计案例中企业内部控制是否完善、会计处理是否正确的问题。这些综合性的问题对学生会计、管理等学科知识体系掌握要求水平较高,当学生缺乏相应知识的储备时,审计学教学案例讨论就难以达到预期效果。

二、审计学案例教学中案例的运用

( 一) 审计案例的设计

1. 短小、趣味性强的审计案例适合课前发给学生去研读。每次下课前,教师要把下次课要学习到的审计理论知识,通过几个短小、趣味性强、有代表性的审计案例资料发给学生,启发学生思考从而引起学生学习下面审计知识的兴趣。课前的审计案例可以不有名、不典型,但是要能够激发学生学习的兴趣和求知的欲望,审计案例最好也要一事一议,并且和即将讲到的审计内容联系紧密,这样才能够激发学生的学习兴趣。

2. 实用性强的审计案例适合课堂上使用,课堂上使用的审计案例也要具有针对性。根据审计章节的需要,课堂上的审计案例不能选择综合性太强的案例,而是要注重相关审计知识和理论的运用,要能够解决某一具体问题。课堂上的审计案例要能够激起学生的学习讨论热情,同时要能引人深思,让学生能够运用学到的审计知识和技能来对案例进行分析和讨论,要使学生能融会贯通各种审计方法和审计准则的内容。

3. 大型的、典型的审计案例适合课后给学生讨论巩固学习。课后的审计案例最好涉及到前面所学习过的尽可能多的审计知识点,要具备综合性和深刻性,有时也会涉及到会计、税务、管理、法律等诸多方面的知识。因为审计工作是综合性的,审计人员需要对方方面面的知识都有所涉猎。课后案例可以让学生在教师的引导下理顺所学到的知识,上升到一个更高的层面来把握审计,其意在开拓学生视野,培养学生综合分析解决问题的能力以及创新能力。

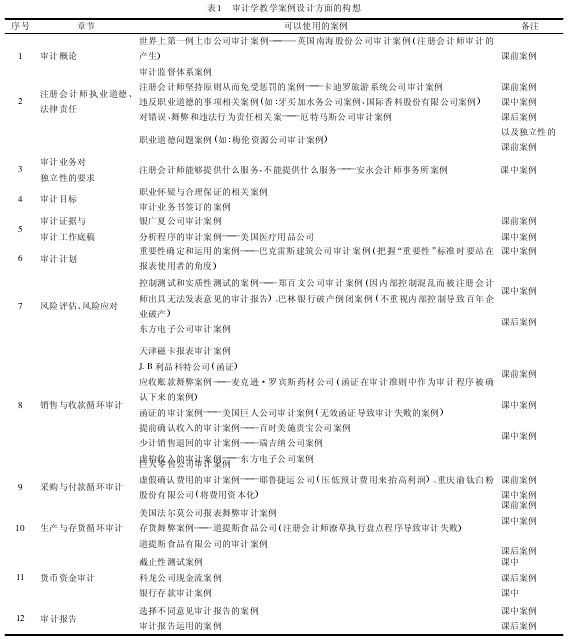

运用以上原则,审计学教学案例设计方面的构想如表1 所示。

( 二) 审计学案例教学中发现的问题

1. 当前我们对审计案例教学的重视程度还远远不够.审计案例教学在我国才刚刚起步,我们还没有充分认识到审计案例教学课程的重要性。各个学校对审计案例库建设的资金投入很少,教师为了评职称则愿意把更多的时间和精力花在学术研究上,而不是用于审计案例编写上。很多老师已经习惯于传统教学模式,不愿打破这种格局,表现在对审计案例教学没有热情和动力。审计案例教学的推广需要教师具有渊博的审计理论知识、精深的审计理论和审计实践经验,娴熟高超的课堂驾驭能力和技巧以及敏锐的观察力,同时还要深谙学生心理,在课上能把学生的想法激发出来。完全具备这样素质的教师还很少。

2. 学生对于审计案例教学重视不足,也还不适应。学生自小学接受的就是传统教学模式,传统的教学模式对学生的影响很深以至于很多学生对由自己利用所学的理论知识对案例进行科学分析的信心不足。自小接受的应试教育模式,使得学生创造性、积极性、自觉性都很差,学生自身也是只注重分数的高低,忽略自身能力的发展,死记硬背还可以,灵活运用就比较差,这些因素都造成学生对参与案例教学的积极性不高,即使有积极性,因为案例收集的繁琐,课下任务量的繁重而有所懈怠。学生对审计案例在课下没有认真阅读,课上就表现为消极被动,审计案例课堂教学效果不好。

3. 审计案例本身也存在一些问题。我国案例教学尤其是审计案例教学起步较晚,对审计案例的相关研究资料也比较少,使得适合课堂适用的审计案例很少,我们在选择适合审计案例时往往不能找到令人满意的案例。同时由于现行教育体制的原因,高校教师普遍存在实践经验不足、理论和实践严重脱节的情况,没有审计实践经验就难以开展审计案例教学,即使开展也往往取得的效果不太令人满意。长期从事审计工作的人员审计工作经验丰富,但是理论认识深度往往不是太深刻,同时由于审计工作的繁忙,没有精力和时间来编写审计案例。我们在教学过程中有时会选择一些国外的案例、知名事件,同学们接受起来还比较快,相对来说也比较感兴趣,但是有些案例我发现学生比较陌生,学生觉得离自己生活太远,学生的积极性就不太高。有些国外的审计案例也不适合我国国情。

参考文献:

[1] 何芹. 案例教学法及其在审计教学中的应用分析[J]. 中国管理信息化,2009,( 17) .

[2] 宋智文. 审计案例教学中存在的问题及对策研究[J]. 产业科技论坛,2010,( 11) .

[3] 王爱华. 隐性知识转移: 审计案例教学的新视角[J]. 会计之友,2010,( 3) .

[4] 何芹. 审计实践教学及其管理模式———以上海立信会计学院为例[J]. 中国管理信息化,2009,( 16) .