一、文献研究

从广泛意义上讲,内部审计职业胜任能力很早就开始了,在一些国家,如英国、印度、比利时、澳大利亚等内部审计师协会均提出了内部审计人员职业胜任能力框架。

国际内部审计师协会(IIA)成立于1941年12月9日,虽然在成立之初没有提出“胜任能力”一词,但是一直关注“胜任能力”的研究。

其中,1974年设立的注册内部审计师(CIA)考试制度中包含了对内部审计人员胜任能力的要求;1999年发布的《内部审计人员职业胜任能力框架》(CFIA)指出内部审计人员应当具备两方面的主要素质,即知识技能和行为技能;2001年发布的《内部审计实物标准框架》(SPPIA)中从基本要求和行为规范方面规范了审计职业道德。2006年,英国特许公共财务会计师公会(CIPFA)发布《优秀内部审计师———技能和胜任能力的一个良好的实践指南》,其中一方面的胜任能力矩阵认为关键技能包括行为、技术和管理。2008年,印度特许会计师学会发布《内部审计标准框架》,其中指出内部审计人员胜任能力框架是指包括客观、技术能力、人际交往能力、职业谨慎等关键技巧在内的内审人员应具备的一些关键性特性。

比利时内部审计协会于2010年发布《内部审计人员胜任能力框架和任务》,指出内审人员胜任能力包括三方面:内部审计工具、技术、方法。

澳大利亚内部审计师协会于同年发布《内部审计人员胜任能力框架》,指出内部审计人员胜任能力框架应包括标准、技术技能、人际沟通能力、知识领域。

相对于国外,国内对于内部审计人员胜任能力的研究较少,起步也较晚。2003年,中国内部审计协会发布《中国内部审计基本准则》,其中第六条规定内部审计人员应当具备必要的学识和业务能力,遵循职业道德规范,保持独立性和客观性,并具有较强的人际交往技能。

国内对于内部审计人员胜任能力研究的学者主要有:颜晖(2004)系统地提出内部审计人员职业胜任能力在内部审计发展各阶段的不同要求;陈家俊、贺颖奇(2009)结合国外研究成果,结合了功能法与能力法,提出了由职业道德、执业技能体系、职业知识体系构成的中国内部审计人员职业胜任能力框架;屈耀辉(2011)在对上海市、深圳市44家公司的调查数据的基础上,对内部审计人员胜任能力进行评估;张庆龙、张娟(2010)结合内部审计面临的新变化,构建了内部审计人员专业胜任能力模型,其中包括动机、职业道德、职业技能和知识,根据其重要性成金字塔形分布,其作用在于为内部审计人员的招聘、培训、评价提供重要依据;张庆龙(2013)通过发放千份问卷,分析了目前我国企业内部审计职业胜任能力的现实差距,设计了包括职业知识要素、职业技能要素和职业特质要素在内的企业内部审计职业通用胜任能力框架,其中职业基础知识、职业应用知识和职业环境知识构成职业知识要素;职业技能要素中结合问卷调查结果和知识共同体,前五位能力包括理解经营业务、风险分析、访谈和沟通技能;职业特质要素包括独立性、客观与诚信、具备好奇心与敏感性等。

二、企业内部审计人员职业胜任能力评价指标设定

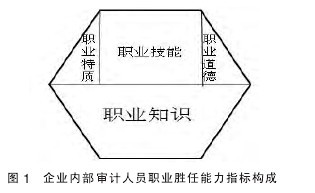

本文在借鉴陈家俊、贺颖奇等人的观点基础上,结合国外对于内部审计人员职业胜任能力框架的研究,特别是根据澳大利亚内部审计协会发布的《内部审计人员胜任能力框架》,设定了职业知识、职业技能、职业特质及职业道德四个指标,这四个指标构成一个辩证统一的整体,其中职业知识是内部审计人员胜任能力的基础,在此基础上掌握相应的职业技能,职业特质和职业道德同时起着重要作用,如图1所示。【图1】

首先,根据管理学中的“冰山理论”,资质、知识、行为、技能是外显才能,而意识、动机、特质是隐性才能,隐性才能需要持续的引导,它们共同构成职业化素质,职业化素质在个人职业胜任能力中起着至关重要的作用。内部审计职业特质应有利于区别于其他职业,目的在于帮助内部审计人员树立正确的职业理念和职业观念,从而最终树立内部审计人员特有的职业形象。所以,内部审计人员胜任能力中的职业特质包括积极主动、自我激励、对信息及时反应力、政策洞察力和对于成就的渴望。

其次,企业内部审计人员作为专业技术类员工,应具有相应的职业知识和职业技能,这直接影响着内部审计人员的工作成绩、准确性和工作效率。要成为一名合格的内部审计人员,应该在已经掌握的会计学、审计学、财政学、统计学和相关财经法规等知识的基础上,着重加强对于经济责任审计、工程项目审计、内部控制审计、企业管理审计、财务收支审计以及中国内部审计准则等知识的学习和掌握。

企业内部审计人员的能力,直接影响工作成效,内部审计人在具备一般技能的基础上,应掌握审计人员应有的职业技能,如在信息化高速发展阶段应熟悉掌握计算机辅助审计,在收集数据时运用的谈判与分析技巧、抽样技术及统计分析,开展审计项目时运用的风险评估技能等,掌握这些技巧,企业内部审计人员才能够更好地、更全面地开展审计工作。

所以职业知识和职业技能应该成为内部审计人员能力评价的主要指标。另外,职业道德对于各行各业的从业人员都十分重要,也是内部审计人员职业胜任能力评价的其中一项非常重要的指标。职业道德既是企业内部审计人员在职业活动中的行为准则与标准,也是审计这一职业对于社会所负的道德责任与义务,同时也是各个国家一直所强调的重要内容,具体包括职业操守和职业道德二级指标。其中,职业操守中包括的独立性与客观性是对内部审计人员的特殊要求,是内部审计的灵魂所在,也是保证审计质量为企业增值的关键所在。独立性与客观性带给审计的价值在于审计人员能够公正地、客观地、不加个人主观臆断地发表意见。

三、企业内部审计人员职业胜任能力评价指标运用

对于企业内部审计人员职业胜任能力评价指标的运用主要集中于两个方面。

(一)推动内部审计职业活动发展

内部审计人员职业胜任能力评价指标的建设能够为高校教育课程设置、职业人才定向培养提供依据。为了适应企业对于内部审计人员的需求,高校教育应与各企业实际工作需求紧密联系,提升高校教育的目的性,进一步增加就业机会,缩短毕业生适应岗位时间。

在招聘内部审计人员时,即内部审计人员准入阶段,企业能够根据评价指标体系为制定员工准入标准提供指南,可以根据评价指标体系进行新进员工的培训,使新进审计人员尽早适应工作岗位;在内部审计人员日常管理中,可以根据评价指标体系培养内部审计培训师,对其他内部审计人员进行培训,以提高工作效率和节约成本。在内部审计人员继续教育阶段,评价指标体系能够完善继续教育的内容,持续改进继续教育的方法。

(二)指导内部审计人员个人职业素质发展

内部审计人员职业胜任能力评价指标的建设,从内部审计人员个人角度来讲也起着重要的作用。首先,能够使内部审计人员依照评价体系不断加强学习,健全自身的职业知识和职业技能体系,有助于满足岗位的基本要求和进一步提高工作成效;其次,参加评价指标体系指导下的职业发展活动,有助于满足个人职业素质能力的发展;最后,内部审计人员能够依据不同岗位评价体系的要求制定个人未来发展目标。

参考文献:

[1]毕秀玲,刘昂.我国内部审计人员职业胜任能力框架设计———基于问卷调查分析[J].南京审计学院学报2013(03).

[2]陈家俊,贺颖奇.中国内部审计人员职业胜任能力框架研究[J].经济与管理研究,2009(11).

[3]屈耀辉,时现.企业内部审计人员胜任能力评估———基于上海市深圳市44家企业的调查数据[J].中国内部审计,2011(07).

[4]严晖.内部审计人员胜任能力:历史嬗变、最新发展及启示[C].第四届会计与财务问题国际研讨会论文集,2004.

[5]张娟,张庆龙.论内部审计职业胜任能力结构模型与需求框架[J].会计之友,2010(07).

[6]张庆龙.我国企业内部审计职业通用胜任能力框架设计研究———基于问卷调查的分析[J].会计研究,2013(01).