一、引言

现代民主社会赋予每个公民选举和监督政府的权利,公民通过选举和监督影响政府对公共产品的供给。然而,公民也是“理性的经济人”,其选举和监督政府的行为取决于监督成本与收益的权衡。Downs指出,由于单个选民影响选举结果的概率非常小,选民参与选举所带来的收益并不确定,而参与选举的成本却是确定的。因此,单个选民缺乏经济上的动机收集选举的信息[1]。由此,当选民在选举过程中获得信息的成本过高时,他们可能会理性地放弃收集信息而保持对选举的无知,即选民存在着“理性无知”。基于上述理论,Zimmerman研究了美国选民对政府会计信息需求不足的动因。他认为地方政府的公共产权难以像企业的私有产权一样转移给少数愿意监督政府的个人,代理人行为的未来结果无法贴现为现值,这在一定程度上降低了选民的监督收益①,因而单个选民缺乏监督政府的动机和对政府会计信息的需求[2][3]。政府官员也因改革得不到选民的回报而不愿改变政府会计系统。

在我国,自2003年“审计风暴”以来,审计机关的工作受到社会各界的高度重视,公众在期待审计结果公告的同时,也提高了对审计机关审计质量的关注度。社会公众的参与对于充分发挥政府审计治理系统的协同效应,以及实现政府审计免疫系统的作用有着重要意义[4]。然而,政府审计领域同样存在着公众“理性无知”的问题:由于公众需要付出一定的代价才能得到政府审计信息,部分公众缺乏对政府审计的关注,这可能导致公众对政府审计需求的不足。更富有挑战性的问题在于,究竟哪些因素能够激发公众的审计需求,进而完善政府审计的治理功能?政府审计是国家政治制度的重要组成部分,是国家治理的监督控制系统之一[5]。随着中国经济转型的深化和民主法治建设的加强,迫切需要高质量的政府审计来预防、揭露和抵御经济社会运行中的问题[6],并为人民监督、参政议政提供信息,促进民主监督的发展[7]。当前公民与政府之间存在信息不对称,公民很难及时、准确地了解政府的政策意图和治理措施,在参与国家治理时往往存在滞后性[8],以致公众参与政府审计的效果并不明显。研究社会公众与政府审计之间的关系,一方面有利于畅通公民政治参与的渠道,发展社会主义民主政治,另一方面也有利于改进政府审计工作,充分发挥政府审计在国家治理中的重要作用。追溯以往的文献,国外一些学者尝试研究了公众集聚度等监督需求因素对政府审计及政府会计的影响。

Baber认为,政治竞争越激烈,在任的政治家会同意承担更多的监督成本,因而有动机提高政府审计质量。此外,人口多的州政府会收到联邦政府较多的转移支付,因而会接受更多的监督和政府审计。他运用州政府的审计预算数作为政府审计质量的衡量指标,研究发现政治竞争、人口规模等监督需求因素与政府审计质量显着正相关[9]。在Baber的研究基础上,Marks和Raman进一步研究了政府的权力、立法机构的独立性和监督能力、媒体监督、政府债务等监督需求因素对美国各个州政府审计预算的影响,结果表明,立法机构的独立性和监督能力以及媒体的监督会提高政府审计预算[10]。

Ingram认为,工业、职业、地理和经济上的联合度等有利于增加选民集聚度,从而增加选民的监督需求。他采用城市化指数、人均收入、中学的年数等指标衡量选民集聚度,研究发现,选民集聚度与州政府的会计信息披露质量显着正相关[11]。国外研究提供了公众集聚度等监督需求因素影响政府审计、政府会计的理论基础和经验证据,但其研究结论在我国的政治体制与现实国情下是否成立,还需要进一步检验。另一方面,国内学者也探讨了公众参与在政府审计中的作用。廖义刚和陈汉文认为,公民积极参与公共决策有利于促进国家审计的进一步发展,公民积极行使参与权利可以使国家审计机关更容易了解民众关心的热点问题,抓住审计重点[12]。郑小荣认为,公众对审计机关的信任和支持,能够影响审计机关的社会声誉和社会地位,公众对审计结果公告的需求,能够对审计机关形成公告压力[13]。但这些观点并未得到相关经验证据的支持。因此,本文以我国省级政府审计机关作为研究样本,分析并检验公众集聚度对政府审计质量的影响。

本文的研究价值在于:首先,不同于以往文献运用政治学理论分析公众参与的作用,本文创新性地运用公共选择理论分析我国社会公众参与政府审计的经济动因及其作用机理,丰富了公众参与的理论研究;其次,本文基于公众集聚度视角研究政府审计质量的影响因素,深化了政府审计质量的研究;再次,本文的研究表明公众集聚度与政府审计质量正相关,这提供了社会公众在公共事务中发挥作用的经验证据,对于政府如何利用公众参与改善公共服务具有一定的政策意义。

二、理论分析与研究假设

随着我国公众民主意识的增强,拓宽民意表达渠道、完善民主决策机制成为我国行政体制改革的重要内容。《国民经济和社会发展第十二个五年规划纲要》明确提出:“完善公共决策的公众听证制度,扩大公众参与程度,建立健全公众参与的决策程序。”社会公众参与公共事务管理意识的不断增强,导致国家审计治理面临的环境发生变化,国家审计功能发挥的途径因此需要做出相应改变[4]。张立民分析了社会公众参与政府审计的现状及存在的问题,但并未对两者之间的关系进行深入的理论阐述[14]。本文试图运用公共选择理论,从公众集聚度视角分析公众参与政府审计的经济动因及实现路径。

每个理性的选民在决定是否投票时,采取与其他决策过程相同的方式:当收益超过成本时就投票,反之则弃权[1]。进一步而言,如果选民收集监督信息的成本大于收益,则缺乏监督政府的动机[9]。从监督成本角度来看,单个选民因监督成本过高而缺乏监督的动机和需求,但可以通过信息中介即利益集团来获取参选政治家的信息。

Ingram认为,选民集聚度(Coalitions of Voters)的提高可以显着降低选民的监督成本,从而刺激选民的监督需求[11]。Downs认为选民集聚而成的政治联盟,例如反对派政党,有动力去监督执政党的行为[1]。此外,城市化、工业化和教育等因素也会提高公众集聚度,形成不同的利益集团,这些利益集团搜集信息的边际成本较低,因而监督政府的动机更强[15](P78)。另一方面,从监督收益的角度来看,利益集团可以影响选举的结果,即利益集团的监督能够带来确定性收益,选民可以通过利益集团来监督政府[9]。因此,选民集聚而成的利益集团有更强的动机去监督参选政治家的行为,因为他们的集体投票能够对选举结果产生显着影响[11]。由此可见,公众集聚度的提高有利于降低公众监督成本并增加监督收益,从而激发公众的监督需求。成本收益分析范式下的公众监督需求同样与我国的政府审计实践相契合。郑小荣从政府审计公告的可理解性视角,分析了理解公告的成本与收益对公众审计需求的影响,研究发现政府审计公告的可理解性越高,公众所需的理解成本越低,在其他条件不变的情况下,公众参与公告理解的潜在净收益越高,从而参与解读的愿望越强烈[13]。因此可以推断,当公众集聚度得到提高以后,监督成本的降低和潜在收益的增加能够激发公众对政府审计的需求。

公众对政府审计的需求强度决定着政府审计机关的收益函数及其对高质量审计的供给水平。政府审计部门是行政机构的重要构成部分,官员也是“理性的经济人”。Downs认为官员一般有权力、金钱、声望、便利、安全等五个利益动机[16]P101),每个官员至少部分地根据自我利益行事。Niskanen认为影响官员收益函数的因素包括薪水、职位、津贴、声誉、权力、官职的恩赐等等[17](P132)。政府审计部门提供的审计质量水平取决于边际收益和边际成本。政府审计部门提供高质量审计的收益包括:审计机关得到更多的预算经费,审计人员得到更多的物质奖励和升迁机会,审计人员的政治地位和社会形象也会得到提升②;政府审计部门提供高质量审计的成本包括:耗费更多的人力和物力、得罪其他同级的政府部门等。当公众对政府审计的需求增加时,政府审计部门提供高质量的政府审计能够得到补偿。例如,公众对政府审计的关注有利于审计部门获得更多的预算经费,有利于工作突出的审计人员得到更多的晋升机会。同时,政府审计人员在实施审计过程中的障碍和成本也会相应减少③。因此,政府审计部门有动力提供高质量的政府审计④。

综上所述,公众集聚度的提高有利于激发公众对政府审计的需求,进而使政府审计部门提供高质量审计的边际收益增加和边际成本减少,在此供求均衡条件下的政府审计质量水平要高于原有的政府审计质量水平。因此,本文提出以下假设:公众集聚度的增加有助于政府审计质量的提升,即公众集聚度与政府审计质量正相关。

三、研究设计

(一)样本选择和研究方法

本文采用2002~2006年全国31个省级政府审计机关为研究样本,政府审计指标和控制变量指标分别来自历年《中国审计年鉴》、《中国财政年鉴》、《中国区域经济统计年鉴》和《中国统计年鉴》,在删除了32个指标不全的样本以后,最终样本共计123个。在实证分析中,首先采用主成分分析法对不同的公众集聚度指标进行因子分析。在此基础上采用多元回归分析方法,分别检验了单一公众集聚度指标和综合公众 集聚度 指 标 与 政 府 审 计 质 量 之 间 的 相 关 性。本 文 所 用 数 据 处 理 软 件 为SPSS 19.0。

(二)研究模型与变量定义

为检验本文提出的假设,根据设计的变量,我们构建了以下线性模型:

1.因变量指标

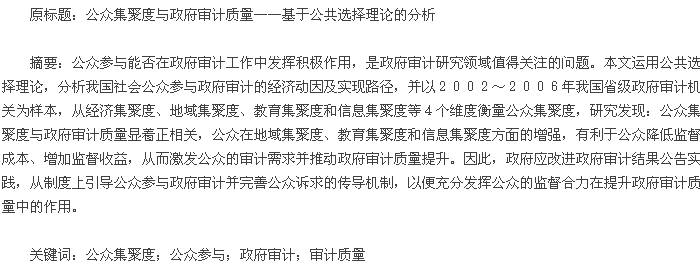

为提高政府审计质量,审计署于2004年签署第6号令《审计机关审计项目质量控制办法(试行)》,同时制定了“优秀审计项目评分标准”。该标准从程序和结果两个维度衡量政府审计质量。程序指标包括审计方法手段、审计程序、审计方案、审计证据、审计日记和审计底稿、审计报告审计决定书和审计移送处理书、审计文书档案、审计职权制度等8项反映审计规范化情况的指标;结果指标包括审计意见和建议采纳情况、审计揭露重大违规、重大违法犯罪案件线索或者重大损失浪费情况、审计结果采用情况及其社会影响等4项反映审计揭露问题及取得成效的指标。由于其他指标不可得,本文采用“提交的审计报告和信息被采用或批示率”作为政府审计质量的衡量指标。该指标的分值占评分标准总分的35%,能够在一定程度上代表政府审计质量。韦德洪等也采用“政府审计工作报告信息被批示采用率”这一指标来评价政府审计的效能[19]。

2.自变量指标

本文拟从经济集聚度、地域集聚度、教育集聚度和信息集聚度等4个维度来衡量公众集聚度。

Zimmerman认为当选民集中于少数大企业时,选民的集聚度得到显着提高,因而选民监督政府的动机增强,并提出可以用企业镇(Company Town)来度量选民的集聚度⑤[2]。借鉴这种方法,本文采用规模以上工业企业总产值占该地区总产值的比重来度量公众的经济集聚度。该比例越大,表明工业企业的规模越大,公众集聚度越高。

Ingram认为Dye所提出的城市化、工业化和教育背景等指标也反映了公众集聚度[11]。为此,他采用城市化水平来代表地域集聚度、中学年数代表教育集聚度、人均收入代表经济集聚度,并从这3个维度衡量了公众集聚度。胡鞍钢等采用每万人口中高等学校的在校学生数衡量一个地区人口的教育程度[20]。因此,本文借鉴Ingram、胡鞍钢等的研究,采用城市化水平来衡量公众的地域集聚度,采用地区每万人口中高等学校的在校学生数来衡量公众的教育集聚度。此外,一个地区的信息传播速度越快,人们获得信息的能力越强,该地区人口的集聚度也越高。

胡鞍钢等认为电话普及率代表一个地区人们获得信息的能力[20]。因此,本文采用移动电话用户数占该地区总人口比重(移动电话普及率)和固定电话用户数占该地区总人口比重(固定电话普及率)来度量公众的信息集聚度。

3.控制变量

在我国,由于政府审计的目标是监督公共财政资金使用的合理性、合法性和有效性,因此,作为公共资金的受托人,全国及地方各级人大必然重视政府审计情况。中央和各级地方政府也需要通过政府审计了解下级政府对公共资源的使用情况,以解除在公共资源方面的受托责任。宋夏云对全国246位专家的网上调查研究表明,社会公众、行政机构、立法机构和司法机构均对国家审计服务具有较强的需求[21]。因此本文在检验公众集聚度对政府审计质量的影响时加入人大与政府的审计需求变量,以控制人大和政府对政府审计质量的影响。

2006年修订的《审计法》规定,国务院和县级以上地方人民政府应当每年向本级人民代表大会常务委员会提供审计工作报告。其中,政府预算执行及其他财政收支的审计情况是政府审计工作报告中最重要的内容,最为各级人大关注。地方政府的财政支出越大,本级人大越需要了解政府的财政支出是否合法、合规和有效,因而对政府审计越关注。为此,本文采用财政支出与财政收入的比率来度量人大对政府审计的需求。

从政府审计实践来看,审计结果整改的落实与政府的重视程度密切相关⑥,而政府对审计的重视程度又体现为政府的审计需求。由于审计结果整改的落实通常在审计结果形成的下一年实施,因此本文将政府对上一年审计结果的整改率作为当年政府的审计需求指标。审计结果整改包括上缴财政资金、归还原渠道资金、调账处理和自行纠正等,其中,上缴财政资金是审计结果整改的重要内容,财政资金的上缴比例反映出政府对审计的重视程度。因此,本文采用已上缴财政资金占应上缴财政资金的比例来度量政府的审计需求。

此外,本文还采用地区人口的对数来控制审计机关所在省的规模对政府审计质量的影响;用被审计单位的数量来控制审计机关的工作量对政府审计质量的影响;用审计机关的人员数量来控制审计机关的规模对政府审计质量的影响。同时,还设置了年度哑变量以控制年度差异的影响,地区哑变量以控制地区差异的影响。上述各变量的定义如表1所示:

四、实证结果及分析

(一)描述性统计

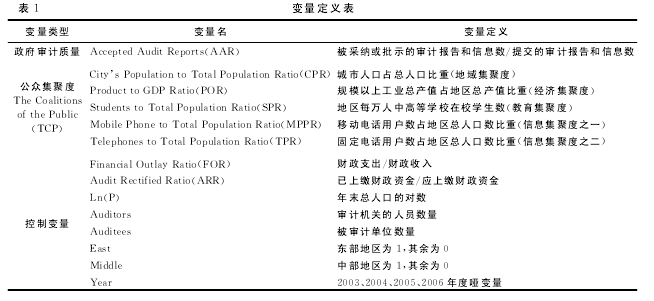

由表2可知,AAR的最小值为0.090,最大值为0.890,表明我国各地区的政府审计质量水平存在较大差异。

CPR的最小值为0.240,最大值为0.890;POR的最小值为0.100,最大值为10.960;SPR的最小值为31.25,最大值为357.870;MPPR的最小值为0.060,最大值为0.990;TPR的最小值为0.070,最大值为0.610。这些表明我国各地区在城市化、经济水平、教育程度和信息化等方面均存在较大差距,也说明各地区的公众集聚度存在着显着差异。FOR的最小值为1.130,最大值为17.900,表明不同地区的人大对政府审计的关注程度也存在较大的差异。ARR的最小值为0.000,最大值为2.480,表明各个省级政府部门对政府审计的重视程度同样存在较大的差异。

本文首先对CPR、POR、SPR、MPPR和TPR等指标进行Pearson相关性分析,结果表明各种公众集聚度指标之间存在很强的正相关性。其中,相关系数最高值为MPPR与TPR之间的0.926,且在1%水平上显着。相关系数最低值为POR与SPR之间的0.581,且在1%水平上显着。其他指标之间的相关系数均在0.65以上,且均在1%水平显着。为避免公众集聚度与政府审计质量的多元回归分析中出现严重的多重共线性,同时也为了简化公众集聚度的衡量指标,本文进一步采用主成分分析法对上述五个不同的公众集聚度指标进行因子分析,并提取公因子作为公众集聚度的综合指标。

在对CPR、POR、SPR、MPPR和TPR等五个公众集聚度指标进行主成分分析之后,本文得到一个特征值大于1的公因子,并且这个公因子的累计解释的方差比例达到81.232%。由于只存在一个公因子,因此不需要再进行因子旋转。在主成分分析中,该公因子与CPR、POR、SPR、MPPR、TPR等5个变量之间的相关系数分别为0.933、0.790、0.877、0.942、0.955,表明此公因子与5个变量的关系密切,能够代表这5个公众集聚度变量。本文将该公因子命名为公众集聚度(TCP),并以其因子值作为公众集聚度的综合衡量指标。

在因子分析之后,本文进一步对主要变量进行了相关性分析。结果表明,AAR与TCP之间的相关系数为0.346,且在1%水平上显着,初步证明公众集聚度对政府审计质量具有正向影响。AAR与FOR的相关系数为-0.161,且在5%水平上显着。AAR与ARR的相关系数为0.188,且在5%水平上显着。除了FOR与Ln(P)的相关系数为-0.604,TCP和Auditors的相关系数为0.685外,其他变量间的相关系数的绝对值均小于0.5,表明各变量之间不存在严重的多重共线性。

(二)多元回归分析

表3列出了分别以CPR、POR、SPR、MPPR、TPR为公众集聚度指标的多元回归结果,模型的Adj-R2均在0.20以上,所有自变量的VIF值均不超过6,F值均通过了显着性检验,表明模型具有一定的解释力。从表3可以看出,CPR、SPR、MPPR、TPR分别在5%、1%、1%、5%的水平上显着为正,POR在接近10%水平上显着为正。这表明公众的地域集聚度、教育集聚度和信息集聚度与政府审计质量显着正相关,公众的经济集聚度与政府审计质量正相关但不够显着。这说明采用规模以上工业总产值比重来衡量一个地区的公众集聚度时可能存在噪音,拥有较高工业总产值比重的地区并不一定充分代表较高的公众集聚度。

为进一步分析公众集聚度在总体上是否影响政府审计质量,有必要检验综合公众集聚度指标(TCP)与政府审计质量之间的相关性。从表3可以看出,TCP在1%的水平上显着为正。这表明,无论是CPR、SPR、MPPR、TPR等单一维度的公众集聚度指标,还是TCP这一综合公众集聚度指标,均与政府审计质量显着正相关。这可以解释为,当地域、教育、信息等多种因素使公众集聚度得到提高后,公众对政府审计的需求显着增强,进而推动政府审计质量的提升。

五、研究结论和政策建议

公众参与是国家审计助力国家治理的有效途径[14],构建公众参与的审计制度,能够增强国家审计服务的动力和独立性[22]。然而,公众参与能否在政府审计工作中发挥作用,很大程度上受制于公众的参与意愿。政治学学者认为,公共政策制定过程中公众意愿的形成受到教育程度、居住地、政治经济文化环境等多种因素的影响[23],但并未从理论上解释上述因素如何影响公众的参与意愿,同时也缺乏相关经验证据的支持。基于此,本文运用公共选择理论,以2002~2006年我国省级政府审计机关为样本,分析并实证检验了公众参与政府审计的经济动机及其对政府审计质量的影响。本文的研究表明,公众在地域集聚度、教育集聚度和信息集聚度方面的增强,有利于公众降低监督成本、增加监督收益,从而激发公众的审计需求并推动政府审计质量的提升。

为充分发挥公众集聚度在提升政府审计质量中的作用,本文提出以下建议:

第一,改进政府审计结果公告实践。政府审计结果公告制度的确立,为公众的审计监督和舆论监督聚合发力提供了平台[24]。但当前政府审计结果公告实践中还存在着诸多问题。例如,审计结果公告内容的可读性不强,无法充分满足社会公众的信息需求;审计结果公告的时间并未规范,公告信息的及时性较差;审计结果公告的格式和内容不统一,社会公众难以进行同类信息的比较。因此,需要借鉴社会审计报告的成熟经验,从内容、时间、格式等方面对政府审计结果公告进行规范,为社会公众参与政府审计提供更有用的信息。

第二,从制度上引导公众广泛参与政府审计。近年来我国城市化进程的加快、公民教育水平的提升、信息技术的完善,为民意的聚合创造了有利条件,但配套制度的缺失使得公众的集聚效应难以得到充分发挥。现阶段并未形成健全的制度使社会公众有更多的意愿和方式参与政府审计[14]。为此,政府部门需要进一步加强审计制度建设,例如,使公众参与审计听证会常态化,引导公众更广泛地参与政府审计工作。

第三,完善公众诉求的传导机制。公众参与的基础是存在有效的公民利益表达渠道[25]。因此,未来需要进一步完善公众诉求的传导机制,例如充分利用微博、微信等社交平台,畅通公众与审计机关之间的沟通渠道,从而发挥公众的监督合力在提升政府审计质量中的积极作用。

参考文献:

[1]Downs,A.An Economic Theory of Political Action in a Democracy[J].The Journal of Political Economy,1957,65(2):135—150.

[2]Zimmerman,J.L.The Municipal Accounting Maze:An Analysis of Political Incentives[J].Journal of Account-ing Research,1977,(15):107—144.

[3]Alchian,A.Some Implications of Recognition of Property Right Transactions Costs[Z].Discussion Paper,U-niversity of California,Los Angeles,1975.

[4]戚振东,王会金.国家审计“免疫系统”功能实现研究———基于社会协同的视角[J].南京社会科学,2011,(12):80—85.

[5]刘家义.论国家治理与国家审计[J].中国社会科学,2012,(6):60—72.