��������

�����ҹ��� 2008 ��䲼�ˡ��ڲ����ƻ����淶����Ϊ����ڲ�����ִ�е���Ч�ԣ���2010 ��䲼�ˡ���ҵ�ڲ���������ָ�������ù淶��ϵҪ�� 2011 �꾳����ͬʱ���еĹ�˾��¶�ڲ������������۱������ڲ�������Ʊ��棬2012 �� 1 �� 1 �������Ͻ���������������еĹ�˾��չ��ʵʩ��

������ͳ��������ʾ��2013 ���� 1504 �����й�˾�������ڲ�������Ʊ��棬��ƽ���Ϊ���ޱ�����������й�˾ 1479 �ң�ռ��98.34%���DZ������ 25 �ң�ռ�� 1.67%���ɼ������ڲ�������������£������ڲ�����ȱ�ݲ����߷DZ������������ҵռ�Ƚ��١���ʱ���ڲ�����ȱ�ݵ���¶����Ϊ���ǵĹ�ע���㣬���ĸ��ݲ������������ڲ����������������Ƿ�һ�����������߷DZ���ڲ���������������ҵ��Ϊ���࣬��Ҫ�������ڲ�������Ƶ�ʵʩ�£��ڲ�����ȱ����¶�������

����һ���ڲ��������ģʽ��״

�����������ڲ�������Ƶ�����������ɵ����ڲ������������ģʽ��Ҫ����ͬһ���ʦ������ͬʱִ��ͬһ��ҵ�IJ������ҵ��Ͳ����ڲ��������ҵ���ҹ�û������������Ƶ�ǿ�ƹ涨����������ҵ����ѡ�������۽磬��ѧ�ߴӶ���������ƵĿ����Լ����������Դ�������������Ƶ�ʵʩ������ͳ��������ʾ��2013 ���ڲ�����������Ƶ����й�˾Ϊ 1482 �ң�ռ��98.54% ��������Ƶ����й�˾Ϊ 22 �ң�ռ��1.46%���ɴ˿ɼ������������ʵ���д���������λ��

���������� 2013 ���Ͻ��� A �����й�˾������¶����Ʊ�����ϢΪ�о�������������wind ��ѯ���ݿ⣬����ڲ�����������ϴ��Ϻ�֤ȯ��������վ�ֹ��Ѽ���ȥ�����ڱ���ҵ��ST ��ҵ�Լ�û�й淶�ڲ�������Ʊ������ҵ���õ������������� ��

�������ϵ��Ѽ��з��֣�������¶�ڲ�������Ʊ������ҵ�У��� 19 ����ҵ�ڲ�������ƵĻ��ʦ�������������ƵĻ��ʦ��������ͬ���ɼ�����������Ծ���ʵ���е���Ҫģʽ���������ڲ�����������Ϊ�DZ�����Σ���Ҫ�����ֽ���ǿ�ƽ����ڲ�������Ƶ�Ҫ���£��ڲ�����ȱ����¶��������ڳ��߷DZ���ڲ���������������ҵ�ж��Dz���������Ƶ�ģʽ��������µķ����������ڴ˻����ϡ�

���������ڲ�����ȱ����¶������

�������Ľ����߷DZ���ڲ������������Ĺ�˾����Ϊ���࣬һ���Dz���������Ҳ�ǷDZ����ҵ ����һ�����Dz����������DZ��ģ��ڲ������������ǷDZ�����Ρ��������ȶ��Ѽ����ĵ�һ����ҵ���ڲ�������Ʊ�����¶����������� ��

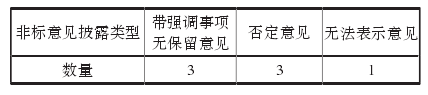

�����ڴ���ǿ������� 3 ����ҵ�У����������ܵ���֤����ܣ���ǿ��������ֱ�Ϊ ����ҵ���ڻ�������� ����˾��δȡ����ǰ��Ȼ����� ������Ƶ�λ�ѹ��������ȱ�ݵ����ı��棬�Դ����ѱ���ʹ����ע����ص���Ϣ��

���������ϱ�������ʾ�������ҵ��Ҫ���������ڲ����ƹ����ƶȸ��γɲ��ã�δ�ܵõ���ֵ�����ʱ�� ��ͬʱ��������ʾ������������������ҵ֮ǰ����������¶�����ܵ�֤���ĵ��飬����Ʊ�����Ҳ��¶����ҵ��ص��ڲ������ش�ȱ�ݡ�������¶�����ڲ������ش�ȱ�ݵ�������ҵ�У���Ҫ�������������ε��� ��δ��¶��صĹ������ף�����������Ķ��� ���������ˣ�δȷ�綨��ƺ�������ķ�Χ ������������������ڸ�Ͷ����Ϊ������ֽ���Ȩ�����ƶ�δ����Ч��ʵʩ���á�ͬʱ����������ҵҲ������Ϣ��¶��Υ��Υ����ܵ�֤ȯ��ܲ��ŵļ�ܡ�

����������ҵ�ڲ������ش�ȱ�ݵ���¶����Ϊ57%������¶�ķDZ�IJ����������У����������ε�˵�����ڲ��������ȱ�ݵ���¶��һ�µġ�

������������Ƶ�ģʽ�£��������������ڲ��������������ǷDZ������ʱ����ȱ�ݵ���¶���ڱ�����ʹ�������⡣���ǵ������DZ���������ʱ���DZ����������������ȱ����¶��������أ�

����������Ҫ�Եڶ��� 15 ��Ŀ����ҵ�DZ���ڲ�������Ʊ�����¶�����˹��� ��

�������аѷDz����ڲ������ش�ȱ��Ҳ����Ϊ�DZ�����Σ���Ȼע����ʦ����ԷDz�����ڲ����Ʒ���������ṩ��֤�����Ǹ���Ҫ�Է��ֵķDz���ȱ�����������¶�������ѱ���ʹ���ߡ��Dz����ڲ�����ȱ�ݲ�Ӱ��������������Ҳ���ڲ�����ȱ�ݵ�һ���棬��˱��Ľ������Ϊ�DZ�����Ρ�������������ʾ ���ڲ�����ȱ�ݵ���¶��Ҫ�����ڴ�ǿ��������ޱ����������Ʊ���֮�С�

�����ԷDz����ڲ������ش�ȱ����Ҫ������Υ������صİ�ȫ���¶�ʹ��ҵ�����¹ʣ�������ҵ������ʧ���Դ����ѱ���ʹ������ҵ�����IJ�����ʧ��ͬʱ��������ҵ��߷�����ʶ����������Ч�ʡ�

�����ڴ���ǿ��������ڲ�������Ʊ����У���Ҫ�������������IJ���������һ��涨������ҵ���ܲ���Ӱ�졣���������ҹ�����ҵ����һ�������������ӵľ�Ӫģʽ��δ�ܱ��ֽϸߵĶ����Զ��������˴���DZ��������������ȱ�ݵ���¶��Ҫ�����ѱ���ʹ���ߣ���ҵ�ڲ�����ij����IJ����Լ����ܴ��ڵ�DZ�ڷ��գ����Ե�ǰ�IJ���״��δ����ش�Ӱ�졣

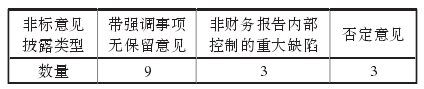

����ֵ��ע��������ڲ������ش�ȱ�ݱ����߷������ 3 ����ҵ�������� 2 ����ҵ���������ܵ�֤����������顣�� 3 ����ҵ��Ҫ�漰��ȱ�ݷֱ��� �������ȷ�ϲ������� ������������¶����ʱ�Լ���Ȩ�����ƶ�ʵʩ��Ч�������ڲ�����ȱ���϶��Ķ����붨��Ҫ�����ش�ȱ�ݵ��϶�һ�������漰���Ĵ�С����һ���������漰�IJ���ǰ�ڲ���ݵ������ݴ˿�����Ϊ����ҵ�ڲ�����δ�ܷ����Ѵ��ڵĴ������ڿ�ʧЧ���ڣ��������Ӱ�����ش�ģ��������Ŀȷ���������������ش�IJ�ȷ���ԡ�

�����Ӵ�����ҵ���ڿ�ȱ�ݵ���¶�������ش�ȱ�ݵ���¶ռ��¶ȱ�ݵı���Ϊ 25%�����һ��Ŀ����ҵ��ȣ��˱��������½����ɼ��ڲ��������������������������������ij�̶ֳ�����һ�£���Ҳ�����ڲ�������Ƶ����壬����һ�������ҵ��¶������Ϣ����ʵ�ɿ��ԡ�

��������ע�������ҵ�IJ������������DZ������������ݴ˱�����Ϊ����������Ƶ�ģʽ�£��������ڲ����ƴ���ȱ��ʱ��ע����ʦ����Ʋ���ʱ���ή�ͶԿ��Ʋ��Խ���������̶ȣ�����Ƶ����ʡ�ʱ�䡢��Χ���������Ա�֤���������������

�����ڽ������ڲ�������ƺ�������ڲ�����ȱ��չ��������Ƴ����漰������ز�����Ŀ���ְҵ�������ӳ����Ի�ȡ�����ı�֤���ɴ����ǿ��Կ������ڽ������ڲ�������ƺ�����߲������Ч������Ϣ��¶��������ͬʱ��������¶����ص��ڲ�����ȱ�ݣ�Ϊ����ʹ�����ṩ�˸���Ĺ�����Ϣ��

�������½���ڲ��������Ŀ���Ҫ���������ڲ�����ȱ�ݵ���¶��������ݡ��ڲ����ƻ����淶�������ݣ��ڲ�������Ҫ�Ǻ����ر�֤��֯ʵ������Ŀ�� ����һ�����ع����йط��ɷ������֯�ڲ������ƶ� ���ڶ�����Ϣ����ʵ���ɿ����������ʲ��İ�ȫ������ �����ģ�������Ч��ʹ����Դ �����壬��߾�ӪЧ�ʺ�Ч�����������Ŀ��Ҫ������ 22 �ҷDZ���ڲ�������Ʊ�����Ŀ����Ҫ���������������˹��࣬�����ų��� 3�����ڵ��ڼ沢�չ���Ϊ������֤���Ҫ����Խ�������ҵ�����뵱���ڲ�������Ʒ�Χ������ǿ��������ڲ�������Ʊ��档�ֹ���������±� ��

������Υ���ڲ�����Ŀ��ĽǶ��������ڷDZ���ڲ������������У���ҵ�ڲ����Ƶ�ʵʩ��Ҫ����δ�ܰ��շ��ɷ����Ҫ����У�����������Ϣ��¶������������ʧ�棬��������ҵ��Ӫ��Ч����Ч������������Ӱ�죬ͬʱҲ��Ӱ�챨��ʹ���ߵľ����жϡ��ɴ����ǿ��Կ����ڲ�����ȱ�ݵ���¶��Ҫ����Χ���ڲ�������Ƶ�Ŀ�꣬�����ҵ���ǿ���ڲ����ƹ淶��ʵʩ�̶ȣ��Ӷ������ڲ����ƽ��裬��ǿ������Ϣ��¶��������

�����ۺ�������Ϣ �����Ƿ����ڳ��߷DZ���ڲ��������������͵���ҵ�У��� 8 ����ҵ�� 2013 ����ܵ���֤���ĵ��飬ռ��¶�DZ���ڲ�������������˾�� 42%��������¶�ش�ȱ�ݵ��� 5 �ң�ռ��¶�ش�ȱ����ҵ������ 71%���ɼ����ܵ���ܵ���ҵ��������¶�ڲ������ش�ȱ�ݡ���������ѧ�ߣ�HollisAshbaugh-Skaife��et al�����о��ڲ�����ȱ����¶�����ʱ���ֵĽ�����Ǻϣ�����ǿ�ƽ����ڲ��������ǰ����˾����ܵ�֤����Ʋã�������Ϣ�и��汨������˾��������¶�ڲ�����ȱ�ݡ�

�����ӻ��ʦ�������Ƕȷ������֣������ϷDZ���ڲ�������Ʊ����У��� 9 ������ȫ��ǰʮ����ʦ��������Ƶģ����е�һ����ҵ��ֻ��һ�ҡ����ڲ����������������ͬһ�һ��ʦ��������Ƶ�����£������DZ��������������ڲ������ǷDZ����������ǰʮ����ʦ�������ڳ��ߴ����������ı��ؽϸߡ����ڵڶ�����ҵ��˵���ڽ��е�������¶�����ش�ȱ����ҵ���ڲ�������Ʊ����У��������ǰʮ����ʦ��������Ƶġ�����֮ǰ�������ڲ�������Ʒ��ֵ�ȱ�ݣ�������һ���̶���߱�����Ƶ���������Ҳ˵���ˣ�����������Ʒ�ƻ��ʦ����������е���Ʒ�����ʶ����Ƴ���IJ����ȶ��Ƚϳ��죬��������ز�����ڲ�����ȱ�ݡ��ڹ��г���������£������ڲ��������ǰ��������������������Ƿ�Ƚ����ԣ��д�������һ�����о�̽�֡�

������������ �������ڲ������ش�ȱ�ݵ���¶��Ҫ�����漰����������¶���������������������Լ���ҵ��Ȩ�����ƶ�ʵʩ��Ч�Եļ��顣

��������˼���뽨��

����1. ���ڲ�����ʵʩ�ߵĽǶ�

������ҵ���ڲ����Ƶ�ʵʩ�ߣ�Ϊ��֤���õ���Ӫ��������ҵһ����Ҫ������ط��ɷ��湹���ʺϱ���ҵ���ڲ����ƹ淶��ͬʱ��ǿ���ڲ�����ȱ�ݵķ��������ڲ�����ȱ����¶���϶��Ͼ����ܵ��������Ŀ���ָ�꣬�Ա���õ�ָ���ڲ�����ȱ�ݵķ��֡��ֽΣ��ڲ�����ȱ����¶�̶���Խϵͣ��������к�����һƪ������ָ������¶�������ڲ�����ȱ������Ҫ�����ġ������ҵҲҪע�������ڲ������Ļ����裬��ǿ�ڲ�����ȱ�ݷ�������¶��ʶ�����ڲ������������۱���Ļ����ϣ����緢��ȱ�ݣ�Ϊ��ҵ����Ϻõľ�Ӫ������

����2. ���ڲ��������ִ���ߵĽǶ�

�����������������ݷ�����ʾ���ֽ��ڲ�������Ʊ����߷DZ������������ҵ��ռ�����Խ��٣���ȱ����¶���棬�Բ����ش�ȱ�ݵ���¶Ҳ���٣��ܴ�̶�����������ҵ�ܵ����ļ�����ȡ����ǣ����ͬʱ����Ҳ���֣�ǰʮ����ʦ�������ڷ�������¶�����ڲ������ش�ȱ�ݵĿ�����Ҫ�������������ߡ��ɴ�ע����ʦ�ڽ������ʱ�������ƶ�������������ְҵ����̬�ȣ�������Ե�չ����Ƴ����Ը��õط����ڲ�����ȱ�ݡ����ע����ʦ�����費�����ְҵ�����뼼�ܣ���ǿ��Ʒ�����ʶ��Ϊ�����ʵ����������ṩ������

������Ȼ��ǰ�ҹ��䲼�ˡ���ҵ�ڲ��������ָ�����������������������뷽�������ڲ��ϵ�̽����ʵ���� ����֮�ڲ��������ʵʩ���ã���ز���Ҫ������ѵָ���������Ӷ����õ�ָ��ʵ���IJ�����������Ϣ��¶�Ŀɿ��ԡ���ʵ�ԡ�

�����ڼ�ǿ�ڲ�����ȱ����¶��ͬʱ����ز���ҲҪ���üල�����������ڷ�������Ļ����ϣ��������ġ����ֻ��Ϊ�˷�������������ڲ�����ȱ�ݵ���¶����ô��ﲻ���ڲ��������Ӧ�е�Ч��������һ����Ҫ����ڲ�����ȱ����¶����������һ��������¶���ڲ�����ȱ�ݺ���Ҫ�����Ĵ�ʩ�����ı��棬����ȱ�ݵ����س̶ȣ�Ҫ�����ʵ��ijͷ����Ѵﵽά���ʱ��г���Ϣ��ʵ�ɿ���Ŀ�ġ������ڸ�����Ŭ���£���ҵ�ڲ����ƹ淶��ʵʩ����Ӻ������ڲ����Ƶļ�ܻ�������ƣ��Ӷ�������ҵ��Ϣ��¶��������Ϊ����ʹ�����ṩ���ӿɿ�����Ϣ��

���������

������1��л����� . �ҹ����й�˾��������о� [J] . ����о���2009��9����88-94.

������2�ݵϲ����й�˾���չ�����������˾ . �й����й�˾ 2013 ���ڲ����ư�Ƥ�� [N]. �Ϻ�֤ȯ����2013-6-26.

������3��Hollis Ashbaugh-Skaifea��Daniel W. Collinsb��William R. Kinney Jr. The discovery and reporting of internalcontrol de?ciencies prior to SOX-mandated audits[J].Journal ofAccounting and Economics 44��2007��166–192.

������4��Ԭ�� . �Ϲ���Ŀ�����ڲ�����ȱ��—�Կ�����˾Ϊ�� [J]. �������ƣ�2014��4����16-18.

������5�����ѫh�� . ���й�˾�ڲ�����������Ϣ��¶�ݽ� [J]. �ƻ�ͨѶ ? �ۺϣ�2014��4�����ϣ���35-36.

������6�ݺ����� . �ҹ����й�˾�ڲ�������������̽�� [J]. ���֮�ѣ�2014��11����88-90.

������7�����к죬������ . �ڲ�����ȱ�ݵ�ʶ���϶��뱨�� [J]. ����о���2011��3����76-80.