一、研究背景

进入21世纪后,美国的安然、世通、朗讯等公司相继爆出丑闻,震惊整个世界,投资人对上市公司的财务报告出现空前的信任危机。

美国国会立即出台《萨班斯法案》(简称SOX法案),法案的404条款要求证券委员会出台相关规定:①公司的CEO/CFO应当对内部控制有效性进行保证,明确责任,并向股东在年度终了出具评价报告,公开披露②聘请审计师审计内部控制报告,审计师要确保审计的真实有效。进而,世界对企业内部控制建设的重视拉开了帷幕。在我国的上市公司中,银广夏、中关村、琼民源等等,也相继爆出会计管理舞弊问题,其中绝大多数都与管理不善、内部控制缺失直接相关。因此,国家财政部、国资委、证监会、审计署、银监会和保监会联合发起成立企业内部控制标准委员会。准备制定企业内部控制标准,确保财务报告真实可靠。2008年6月28日,五部委(没有国资委)联合发布了我国首部《企业内部控制基本规范》,2010年4月15日又联合发布(财会(2010)11号)文件,通知印发了内部控制配套指引(包括应用指引、评价指引和审计指引),这样,中国的内部控制规范体系基本建立。

为确保企业内部控制规范体系平稳顺利实施,自2011年1月1日首先在境内外同时上市的公司施行, 2012年1月1日扩大到上交所、深交所主板上市的公司施行,在此基础上,择机在中小板和创业板上市公司施行,执行企业内控规范体系的企业,不仅要披露年度自我评价报告,还要由有证券期货业务资格的会计师事务所对其财务报告内部控制的有效性进行审计,出具审计报告。

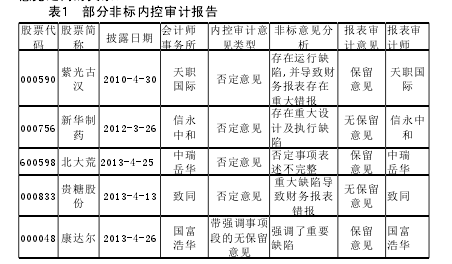

鉴于此背景,笔者将根据历年部分非标内控审计报告(如表1所示),进一步揭示内部控制缺陷、内部控制审计意见与财务报表审计意见之间的关系。【1】

由上表所示,我们可以看出,当上市公司被出具非标准内部控制审计意见时,其内部控制必定存在缺陷,但却不一定导致财务报表审计意见类型也为非标。这是为何呢?

二、内部控制缺陷与内部控制审计意见

财务报告内部控制缺陷主要是根据导致财务报表错报程度来认定的,而这种重要程度主要通过定性和定量的因素来衡量:一是该缺陷是否具备合理可能性导致内部控制不能及时防止、发现并纠正财务报表错报;二是该缺陷单独或连同其他缺陷可能导致的潜在错报金额的大小。因此,内部控制缺陷分为重大缺陷、重要缺陷和一般缺陷三种类型。

从衡量标准及定义来看,重大缺陷是内部控制中存在的、具有合理可能性导致企业年度或中期财务报表出现重大错报不能被及时防止或发现的某项缺陷或几项缺陷的组合。既然出现重大错报,必然说明内部控制机制失效,出具非标的内部控制审计报告也毋庸置疑。这中间可能存在着诸如以下的情况:管理层凌驾于内控制度之上;上市公司审计委员会的监督机制失效等。另外,当内部控制出现重要缺陷或一般缺陷时,内部控制审计报告有可能出具非标类型也有可能出具标准意见类型。亦即当缺陷的存在会导致重大错报的产生,上市公司才会被出具非标意见。

从财务风险效应和不确定性理论来看,上市公司内部控制出现重大缺陷,其披露的财务信息也将陷入“信任危机”,该企业面临的财务风险也会大幅增加,而上市公司的财务风险又和注册会计师的审计风险(诉讼风险)息息相关,所以审计师在出具报告时更倾向于非标意见。根据不确定性理论,Hammersley(2008)通过研究发现,当企业内部控制存在缺陷时,市场也会随之产生波动,此时的股价下跌,股票成交量降低。笔者认为这时的股票价格传递的信息量减少,“萎靡”的市场反应也会导致非标内控意见的产生。

三、内部控制审计意见与财务报表审计意见

依照审计程序来讲,财务报表审计主要指审计师通过采取风险评估、控制测试、实质性测试等手段来获取充分、适当的证据,并出具审计意见报告的过程。这其中的风险评估程序中有一项较为重要的步骤即了解被审计单位的内部控制。我们可以看出内部控制是影响审计意见的众多因素之一,但并不一定起到决定性作用,关键是看是否引起被审计单位产生重大错报影响。如表1所示,新华制药企业的内控审计意见为否定意见,而财务报表却被出具的是无保留意见。基于COSO内部控制五要素框架来分析,新华制药在控制环境(三重一大决策制度)、风险评估(业务流程、风险管理)、控制活动(授权审批制度问题)、信息与沟通(披露方面)以及监督方面(监督机制薄弱)五方面均出现较大问题,判断内控出现重大缺陷,进而影响内控审计意见类型;然而我们又认识到影响财务报表审计意见的因素是多种多样的,比如被审计单位的财务状况、资产规模、盈余管理、事务所规模、审计师变更等,综合各类因素,如若注册会计师认为被审计方在所有重大方面都具备公允反映的条件,出具无保留审计意见也是在合理范围之内。

从内部控制固有局限性角度来看,也存在由注册会计师识别而内部控制未能发现重大错报这类状况。内部控制只有相对完善或不够完善,无论设计和执行多么严密,或多或少都会存在某些缺陷。比如:人为决策的失误导致内控失效,多人串通凌驾内控之上,执行控制与执行职能的人专业胜任能力不强等,这些都是内部控制无法识别错报的情形,而注册会计师在出具财务报告审计意见时则需要根据企业特征在其关键领域测试其是否存在有效的内部控制。这样,双方在出具审计意见时很有可能出现相背离的状况。

总之,内部控制审计意见直接反映出被审计单位内部控制的有效性,它在一定程度上影响着财务报表审计意见的出具,但这两者之间也并非存在一一对应的关系。

四、结语

我国对于企业内部控制治理还处于探索阶段,本文是基于企业自愿披露内部控制信息的背景下,得出了内部控制缺陷根据其重要程度直接影响着内部控制审计意见,而内控审计意见与财报审计意见之间却并不存在着直接决定关系的结论,然而随着国家政策引导上市公司大举进入强制性披露阶段,内部控制审计与财务报表审计是否会实现有效整合,两者之间的关系又会发生怎样的变化呢?这将是笔者接下来研究的重点。

参考文献:

[1]朱彩婕,韩小伟.内部控制审计对财务报告审计意见的影响研究——来自2011年我国A股上市公司的经验数据[J],北京工商大学学报(社会科学版),2013(5):77—82.

[2]项苗.上市公司内部控制缺陷与审计意见关系的实证研究[J],财会月刊,2012(7):50—53.

[3]李红.内部控制信息披露对审计意见影响研究[J],会计之友,2012(2):28—30.