成本差异分析毕业论文范文第五篇:成本差异因素分析法的原理、特点及使用方法

摘要:在日常的财务管理中, 财务分析是以财务报表和其他资料为依据, 采用特定的方法, 对企业有关经济活动的盈利能力、营运能力、偿债能力和发展能力进行分析和评价的经济管理活动。因素分析法作为一种分析方法, 被广泛应用于日常的财务分析中。本文结合实际的案例, 详细阐述因素分析法的原理、特点及使用方法, 以期有助于大家对因素分析法在标准成本差异分析中的理解与应用。

关键词:因素分析; 成本; 差异;

标准成本作为企业目标成本的一种形式, 可用来衡量实际成本的绩效。标准成本差异分析就是将实际成本与标准成本进行对比, 找出差异的影响因素, 确定责任归属, 并采取相应的措施加以修正。因素分析法可准确的度量实际成本与标准成本的差异, 找出其中的影响因素。

一、因素分析法的基本原理

因素分析法是从数值上确定各个因素的变动对有关经济指标的影响方向和影响程度的一种分析方法, 又称为连环替代法、差额分析法。既可以全面分析各因素对某一指标的影响, 也可以单独分析某个因素对经济指标的影响, 在财务分析中的应用颇为广泛。

二、因素分析法的基本特性

要准确的使用因素分析法, 必须充分理解和把握因素分析法的特性, 否则, 使用因素分析法得出的结论有可能与实际相悖。因素分析法有四大特性, 分别是分解因素的相关性、分析前提的假定性、因素替代的顺序性、顺序替代的连环性。

(一) 分解因素的相关性

指构成经济指标的各因素之间必须有一定的内在联系, 具有一定的相关性, 能反映出指标的经济意义, 而不仅仅是数量之间的联系。如果仅按数量因素来分解, 就失去了分析的意义。因此, 分解指标要根据影响因素与指标之间存在的相关性这一前提条件进行分解。

(二) 分析前提的假定性

各项因素连环替代的顺序不同, 计算的结果也会不同, 因此, 需要财务分析人员做到以下两点:一是要假定因素替代的连环顺序, 二是要对某一因素替换时, 必须假定其他因素不变, 只有在分析前做好必要的假设, 才能避免分析结果与实际不符。

(三) 因素替代的顺序性

在进行因素替代时, 需要按科学合理的顺序依次对每一个因素进行替代。一般而言, 根据各因素的相互依存关系来确定替代的顺序:一是根据分析指标的内涵, 若各因素之间存在显著的逻辑顺序, 应按照逻辑顺序来排列;二是若各因素之间不存在显著的逻辑顺序, 应遵循先外延、后内涵, 由表及里的逻辑顺序。

(四) 顺序替代的连环性

在进行因素分析时, 必须严格按上述排列好的顺序进行替代, 将某个因素替代后的结果与替代前的结果进行比较, 环环相扣, 保持一定的连环性, 确保各因素对财务指标的影响之和等于分析指标变动的差异。

三、因素分析法在成本差异分析中的具体应用

数据中心电力成本的高低受核心机房IT设备数量、IT用电量、能效指标PUE值及电力价格的共同影响。IT设备数量是当期通电实际耗用电力的设备数量;IT用电量是当期实际耗用的电量;PUE值是Power Usage Effectiveness的简写, 是评价数据中心能源效率的指标, 是数据中心消耗的所有能源与IT负载使用的能源之比, PUE=数据中心总设备能耗/IT设备能耗, PUE是一个比值, 基准为2, 越接近1表明能效水平越好。

数据中心电力成本=IT设备数量*IT设备用电量*PUE*电力价格。

根据以上公式, 决定数据中心电力成本的因素有IT设备数量、IT设备用电量、PUE值及电力价格。

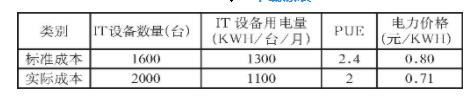

下面以南方甲公司的数据中心为例, 说明因素分析法的具体运用。甲公司数据中心是南方某大型数据中心, 建设等级为T3+标准。2017年, 数据中心电力的标准成本与实际成本受到上述四个因素的共同影响, 具体情况如表1所示。

表1

依据表1, 可以计算出2017年数据中心的标准成本与实际成本, 得出成本差异额;在此基础上, 通过因素分解方法, 找出影响差异的关键因素。为了找出关键因素, 需要在充分理解因素分析法原理的基础上, 遵循因素分析法的特性, 按因素分析法的步骤, 逐个计算出每个因素的影响值。

(一) 数据中心电力成本差异分析的四个特性

根据上表并结合甲公司数据中心的电力成本组成特性, 首先, 确定数据中心电力成本受IT设备数量、IT设备用电量、PUE值及电力价格四个因素的共同影响, 能准确反映成本的构成, 各因素之间具有一定的相关性;其次, 在因素替代前, 需要假定按IT设备数量、IT设备用电量、PUE值、电力价格的顺序逐个替代, 而不是按其他顺序替代;再次, 在因素替代时要依次替代, 而不是随意改变替代顺序, 违反替代的顺序性;最后, 在分析差异时, 要满足替代的连环性, 不能任意改变顺序, 违反计算的连环性。

(二) 通过对比分析, 确定分析对象

依据上表, 可以计算出数据中心的标准成本为3 993600元 (1600*1300*2.4*0.8) , 实际成本为3 124 000元 (2000*1100*2*0.71) , 实际成本比标准成本降低869 600元, 减幅21.77%.

(三) 测定各因素对总差异的影响程度

2017年的标准成本:

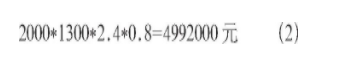

替换第一因素IT设备数量:

替换第二因素IT设备用电量:

替换第三因素能效指标PUE值:

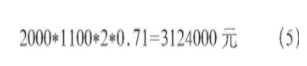

替换第四因素电力价格:

(2) - (1) :4992000-3993600=998400元

上式表明IT设备数量的增加, 影响电力成本的增加。

(3) - (2) :4224000-4992000=-768000元

上式表明IT设备用电量的减少, 影响电力成本的减少。

(4) - (3) :3520000-4224000=-704000元

上式表明能效指标PUE的降低, 影响电力成本的减少。

(5) - (4) :3124000-3520000=-396000元

上式表明电力价格的下降, 影响电力成本的减少。

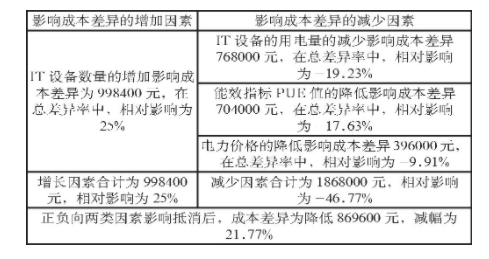

上述四个因素对成本差异的整体影响数为-869600元 (998400-768000-704000-396000) .这些影响因素, 有的对差异起到增加影响, 有的对差异起到减少影响。同时, 可以计算每个因素的差异额与标准成本的比值, 得出相关因素对总差异的差异率, 所有的差异率合计即两项成本的总差异率。具体如表2所示。

表2

(四) 每项影响因素的具体分析

1. IT设备数量增加的原因和影响分析

根据甲公司2017年的标准成本, 全年IT设备的安装量为1600台, 经甲公司积极拓展市场、为客户提供完备的解决方案, 市场需求大幅增加, 全年实际IT设备安装量为2000台, 比标准成本预测的安装量增加了400台, 由此增加电力成本998400元, 在四个影响因素中, IT设备数量的增加属于负向影响因素。

2. IT设备用电量减少的原因和影响分析

根据甲公司2017年的标准成本, 全年每台IT设备的月用电量为1300千瓦时, 因每台IT设备使用频率和使用强度未达到设计标准, 实际每台IT设备用电量为1100千瓦时, 比标准成本预测的用电量少200千瓦时, 减少电力成本768000元, 在四个影响因素中, IT设备用电量的降低属于第一个正向影响因素。

3. 能效指标PUE值降低的原因和影响分析

根据甲公司2017年的标准成本, 数据中心能效指标PUE全年月平均为2.4, 由于数据中心运维工作人员的科学管理, 整体提高了电力设备、空调设备、环控设备等使用效率, 减少浪费, 综合提高每台IT设备的能效。实际能效指标PUE为2, 比标准成本PUE值2.4降低0.4, 减少电力成本704000元, 在四个影响因素中, 能效指标PUE降低属于第二个正向影响因素。

4. 电力价格下降的原因和影响分析

根据甲公司2017年的标准成本, 数据中心电力价格全年月平均为0.8元/千瓦时。国家根据战略需要, 对数据中心产业实施电力优惠政策, 自2017年开始, 每千瓦时给予0.09元的价格优惠, 每度电的实际价格比标准成本定价降低0.09元, 月平均成本差异影响额为减少电力成本396000元, 在四个影响因素中, 电力价格降低属于第三个正向影响因素。

根据对甲公司数据中心的标准成本与实际成本的差异分析, 应用因素分析法, 准确的计算出成本差异额。在因素分析过程中, 充分遵循因素分析的相关性、假定性、顺序性及连环性, 分析的结果符合实际情况, 特别是在计算每个因素对成本差异的影响程度时, 突出因素替代的顺序性和顺序替代的连环性, 找到了有关的正向和负向因素, 并进一步挖掘影响成本差异的原因, 有利于对成本差异的理解和问题的解决, 充分体现了因素分析法的实质。

从前文对因素分析法的概念及其在数据中心标准成本差异的应用论述可以看出, 因素分析法是一种客观的、科学程度较高的数学推理方法, 采用这种较为科学的数学方法有利于标准成本分析, 使研究结果可以相互比较。但因素分析法尚有不完善的地方, 在运算程序中, 因素替代运算环节、差额计算环节等都存在多重选择, 关键因素也常常有多种选择, 通过因素分析法计算的结果往往与实际状况并不一样。因此, 财务分析人员在使用因素分析法时, 要综合考虑因素分析法的优缺点, 把握分析事项的实质, 科学分析, 并在工作中不断加以改进, 使因素分析法能真正得到广泛的应用。

参考文献

[1]张红琴。因素分析法在上市公司财务分析中的应用[J].航天工业管理, 2007 (08) .