2006 年 7 月,我国高等学校开始实施岗位绩效工资制度改革。2011 年 3 月,根据《关于改革事业单位收入分配制度和规范事业单位收入分配秩序》的总体要求,上级主管部门对高校在国家和省统一规定之外的津贴、补贴项目及自行发放的各种津贴、补贴和奖金进行了全面的清理和核查,力求通过建立切实可行的绩效工资制度,进一步规范津贴、补贴发放秩序,遏制混乱发放现象,达到逐步缩小地区之间、行业之间和单位内部之间不合理的收入差距目标。

随着高校人事制度和绩效工资改革的不断推进,逐步建立起“按劳取酬、多劳多得”的绩效工资制度,使高校人员的收入结构和绩效总量发生了一定的变化。人员工资结构由岗位工资、薪级工资、基础性绩效工资、改革性补贴、边远地区津贴、奖励性绩效工资等部分构成。这里面的基础性绩效与奖励性绩效两部分共同构成了绩效工资项目,其中:基础性绩效工资是根据学校所在地区的经济发展水平、物价水平及个人专业技术职务、管理职务、工勤服务等岗位目标去分别制定等级标准,一般放在财政统发工资内按月进行发放;而奖励性绩效工资根据教职员工年度完成工作任务的数量和质量,由各高校根据上级主管部门核定的绩效总量,在不超过总量范围内依据自行制定并经报备的分配办法和分配方案,按照个人的工作量、工作实际业绩、贡献大小等因素按月、按季或按年度进行发放[1]P92~95.

由于发放的各项薪酬在发放时间、发放金额大小上存在着差异与不同,使不同薪酬收入的教职员工在个税缴纳上也存在不同,影响大小也不一致。如何结合纳税筹划合理、合法减轻高校教职员工的个人税收负担,增加税后纯收入,进一步激发教职员工的工作热情,同时达到减少高校的税务风险,为高校相关部门制定最优的奖励性绩效工资分配制度提供数据依据,就成为高校财务部门着重考虑的问题之一。

1 我国个人所得税制度沿革

早在 1980 年 9 月,第五届人大三次会议就审议通过了《个人所得税法》,标志着个人所得税以法的形式正式立法。12 月 14 日,财政部出台了《个人所得税法施行细则》,进一步明确了具体执行的规定,根据当时工资水平将起征点定为 800 元。1986 年 9 月,为了调节公民个人之间的收入状况,国务院发布了《个人收入调节税暂行条例》,12 月,财政部出台了《个人收入调节税暂行条例实施细则》。1993 年 10月,第八届全国人大常委会第四次会议通过《关于修改< < 中华人民共和国个人所得税法 >的规定》,修改了部分具体条款,并于 1994 年 1月 1 日起施行。1994 年 1 月国务院颁布《个人所得税法实施条例》(第 142 号令),进一步解释说明具体实施办法。1999 年 8 月,第九届人大十一次会议审议通过修订的《个人所得税法》,归并了原先的个人所得税、个人收入调节税和城乡个体工商户所得税等三税,并对纳税人、征税项目、免税项目、税率、费用扣除标准(起征点)等加以修改完善。2000 年 9 月,财政部、税务总局发布《关于个人独资企业和合伙企业投资者征收个人所得税的规定》,标志着具有中国特色的个人所得税制度正式建立了。2005 年 8 月,全国人大常委会第十七次会议首次审议《个人所得税法》修正案草案,从 2006年 1 月 1 日起,将个税起征点从原来的 800 元提高至 1,600 元。2007 年 12 月,经十届全国人大第三十一次会议通过,从 2008 年 3 月 1 日起,将个税起征点由之前的 1,600 元提高到2,000 元。2011 年 6 月,十一届全国人大常委会表决通过了将个税起征点从 2,000 元提高到3,500 元的决定,自 2011 年 9 月 1 日起施行,且工资薪金的税率也从原来的“九级超额累进税率”调整为“七级超额累进税率”.[2]P35~43

2 高校个人所得税纳税筹划的内容

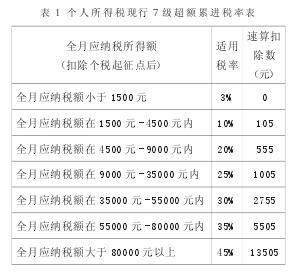

根据国家税法的相应规定,对高校教职员工个人所得税的征税范围主要是工资、薪金所得;劳务报酬所得;稿酬所得;利息、股息、红利所得;财产转让所得;特许权使用费所得;偶然所得;经国务院财政部门确定征税的其它所得[3]P171~174.对纳税人在上述几个方面按七级超额累进税率计算应缴纳个税的涉税事项筹划即为纳税筹划,计算税率根据全月应纳税额的区间范围大小采用 3%至 45%不等,详见下表 1.个人应缴纳的个税 = 按税法规定扣除了减项后的实际发放数×适用税率- 速算扣除数。[4]P53~55

可以看出,当全月应纳税额在不同区间范围时,所采用的税率会发生相应变化,特别到第四级以后,跨度区间已经变得非常宽泛。在纳税筹划时,必须要从收入项目的确认、可依法扣除的相应费用、收入发放时间的分摊等方面统筹策划,对比采取纳税较少的方案,达到节约个税成本的目的。