摘 要

在供给侧改革的背景下,随着房地产市场存量房市场的不断扩大,越来越多的企业把目光聚焦在长租公寓这一租赁住房市场新兴的行业上。目前,我国的长租公寓行业正处于发展的黄金时期。本文从长租公寓的市场现状入手,结合政策支持,研究长租公寓的客群对象变化及企业的运营发展和退出模式,并以龙湖冠寓为典型案例,针对长租公寓回报期长,盈利空间小,远期租金预测困难,相关法律法规不完善等问题,提出通过确定长线投资定位,建立标准化运营模式,形成规模化租房,提升企业创造溢价能力,获得市场认可,并且完善相关法律法规等方面,促进长租公寓行业进一步发展。

关键词:长租公寓 住房租赁 盈利率

A study on the profit model of long rented apartments in a second line city

Abstract

Under the background of supply side reform, more and more enterprises focus on thelong rental apartments, a new lease housing market, with the continuous expansion of the stockmarket of the real estate market. At present, the long rented apartment industry in China is in thegolden period of development. The market status of long rent the apartment with thecombination of research, policy support, long rent apartment customers object change andenterprise operation development and exit mode, and to combine the Longhu crown as a typicalcase for renting an apartment a long payback period, profit space is small, the long-term rentaldifficult to predict, related laws and regulations are not perfect etc. this, by determining the long-term investment orientation, establishment of standard operating procedure, the formation oflarge-scale housing, promote the enterprise to create premium, to gain market recognition, andimprove relevant laws and regulations and other aspects, to promote the further development ofthe industry to rent the apartment.

Keywords: Long rented apartment, Housing lease, Profit rate

目 录

1.绪论

1.1 研究背景

1.2 研究目的和意义

1.2.1.研究目的

1.2.2.研究意义

1.3 国内外研究现状

1.3.1 国内研究现状

1.3.2 国外研究现状

1.4 研究内容及方法

1.4.1 研究内容

1.4.2 研究方法

2. 长租公寓市场现状与趋势分析

2.1 一二线城市长租公寓相关内容概述

2.1.1 一二线城市的划分及特点

2.1.3 盈利模式及长租公寓市场现状

2.2 长租公寓目前的城市布局

2.2.1 布局城市代表

2.2.2 选址的共性

2.3 长租公寓市场客群对象分析

2.3.1 租房用户年龄分布

2.3.2 租房决定因素

2.3.3 青年人才

3. 一二线城市长租公寓盈利模式研究

3.1 长租公寓主要运营主体

3.1.1 长租公寓主要成立时间

3.1.2 长租公寓主要地域分布

3.1.3 长租公寓主要分类

3.2 运营模式浅析

3.2.1 轻资产模式

3.2.2 重资产模式

3.2.3 集中式模式

3.2.4 分散式模式

3.3 退出浅析

3.3.1 类 REITs 证券化模式

3.3.2 万科式众筹模式

3.3.3 CMBS 模式

3.3.4 ABS 融资模式

4. 典型案例及问题与建议

4.1 典型案例研究--以龙湖冠寓为例

4.1.1 基本情况

4.1.2 宣传推广

4.1.3 社群打造

4.1.4 学习借鉴

4.2 发现的问题

4.2.1 前期投入大,回报周期长

4.2.2 盈利空间小

4.2.3 房源选址不科学,远期租金预测困难

4.2.4 高房屋空置率及低周转率

4.3 一二线城市长租公寓盈利模式的对策建议

4.3.1 长线投资

4.3.2 标准化运营

4.3.3 创造溢价能力

4.3.4 完善相关法律法规

结 语

参考文献

1.绪论

1.1 研究背景

现如今,国内长租公寓市场的出现和它迅猛的发展态势吸引了各方人士的关注,在供给侧的背景下有很多关于“租售同权”政策的出台,加上在房地产企业自身的需求,各资金方都进入长租公寓市场分食一块新鲜出炉的长租蛋糕。

十九大召开后,从中央到地方都明确提出了要发展住房租赁市场的任务,其中特别点出了长租公寓。各地政府不约而同地制定了激励企业发展租赁市场的各种政策,这一系列政策的出台显示租赁市场的黄金时期到来了。借助政策的扶持,长租公寓企业大展拳脚,都想将自己的城市布局再扩大几分。当前长租公寓市场现状如何,房地产企业将如何抢占市场并运营又如何退出,这成了许多业内人士和学者研究的方向。

1.2 研究目的和意义

1.2.1.研究目的

自 2013 年来,我国房地产业的态势愈加复杂。与增量房市场的疲软形成强烈对比的是存量房市场的壮大,而长租公寓作为租赁市场中的一大分支,市场正处于蓬勃发展之中。对比国外,成熟的租房市场普遍建立在高房价的基础之上,由此可见目前我国的房屋租赁市场发展空间非常大。

政策方面,租赁新政从一二线城市开始试点,无论是基于政策红利还是底层刚需的考虑,我国住房租赁市场都将要进入一个新阶段——一个迅速发展的黄金时期。

通过探究长租公寓的市场现状、未来趋势、主要运营主体及其运营模式,并以房地产大型企业龙湖旗下的“冠寓”这一长租公寓品牌为例进行研究,能够看出我国长租公寓在发展道路上遇到的问题,并针对这些问题,提出相应的意见和建议,从而减少我国长租公寓发展道路上的坎坷与困难。

1.2.2.研究意义

(1)转变买房观念

传统观念里我们都认为人奋斗一生是要买房的,好像不买房就失去了什么意义,同时还有一些人认为租房是一种没有尊严的生活方式。但放眼国外,发达如英美国家,有超过一半的居民都是租房生活,可见租房或是买房与尊严并没有直接联系。相比于高价的、不在可承受范围内的房价,选择租房住,将买房的资金用在其余回报率更高的投资上岂不妙哉。

(2)解决一二线城市住房需求:分析国内 144 家长租长租公寓企业可以清晰地看出主要城市布局在一二线城市。一二线城市强大的经济实力,庞大的人口基数,形成的聚巨大刚需进一步扩大了长租公寓市场的规模,这是一个良性循环,城市发展和企业发展相互提供所需,共同成长。

(3)抑制房价上涨,生成多层次市场

李克强总理一直强调房子是用来住的,不是用来炒的。租住房屋的人都应当拥有同购买房屋的人一样的权利,都应受法律保护,都应被公共服务平等服务,也就是政府目前在努力的“租售同权”。长租公寓是存量房市场的发展,是供给侧改革中去库存工作的一部分。通过分析各主体的盈利模式可以获得细分市场的分布,形成多层次的租赁市场。

1.3 国内外研究现状

1.3.1 国内研究现状

王建红(2015)认为,长租公寓是长租公寓的运营主体将房源(从各地存量房市场收集来)进行统一改造,并进行装修升级,配套相应的租后服务,吸引特定细分客群入住的出租型公寓。

刘万红(2016)认为,由于虹吸作用,劳动力者不得不在发达地区异地就业,但因为供需错配,住房价格不断增长,面对这种情况只有租房才能解决劳动者住房的问题。

所以说长租公寓市场是刚需市场。

周敏(2016)称,我国长租公寓市场的形态有集中式和分布式两种。集中式的长租公寓是指,运营主体拿到房源后进行统一的装修,配备统一的租后服务;分布式公寓是指分散地拿下个人房东的房源后对房间进行装修配备后,以公寓品牌名义对外出租,通常以间为单位。目前市场上主要是集中式长租公寓。

成立,魏凌(2017)认为,长租公寓主要指由长租公寓运营企业管理的用以出租的住宅,一般房屋租赁期在半年及其以上。区别于酒店等住宿单位,长租公寓通过提供一定周期、相对标准化的租赁及租后服务等来解决在租赁过程中产生的问题。

刘洪玉(2017)表示,目前长租公寓的发展除了政策支持,更离不开以银行为代表的金融机构的支持,银行的融资支持促进了长租公寓市场的发展。

王轶辰(2017)认为,长租公寓行业目前是资本市场的新宠,各类房地产企业、房地产中介、酒店类企业、互联网创业公司都进入市场。长租公寓短期的赚钱效应在短期内不明显,长租公寓企业要坚持稳定经营和差异化定位。

盈利模式方面,周丽(2017)认为当前阶段,各长租公寓运营主体的盈利模式并不明晰。目前长租公寓项目主要依靠租金及增值服务来回收现金,那么规模大小决定了盈利多少。

长租公寓市场存在了前期投入大,回报期长的问题。银昕,姚冬琴,张燕(2017)认为,为了解决资金问题,运营主体通常会发行 REITs、ABS 或 CMBS,向社会融资,将重资产变轻。

1.3.2 国外研究现状

尽管国外少有“长租公寓”一词的说法,但是与之类似的城市住房、住房租赁的研究也有一些。

美国住房与城市发展部前部长 Nicolas Retsinas(2008)指出了在可承受范围内的住房价格对于社会发展有重大意义。他认为,住房对于人类社会的意义,不仅仅是有遮风避雨作用的居住之所,它代表了“家”,更重要的是寄托在住房上的情怀和人文因素。

英美的的房屋租赁市场层次复杂,有适合学生、蓝领租住的相对中低端的公寓,也有适合白领、精英的高级公寓,正式凭借租赁市场层次的覆盖广度,长租公寓成为了美国房地产市场中重要的参与者。

Davidoff(2000)倡导的城市规划理论认为,针对一个城市更新建设的方法是内容广泛、丰富的可持续发展。如 M. Blanch 的连续性规划中认为,评判总体规划的最终状态应该注意从现在开始不断向未来趋近的整体过程,需要注重规划设计的灵活性,对环境的适应,着重强调在政府、房地产开发商、公寓社区和个人之间的关联,最终形成人与自然的和谐关系。这与长租公寓目前着力打造的人文情怀社区的目的不谋而合。

国内外在住房的理念上存在较大的差距,但是欧美国家在城市住房方面的研究起步较早,其中人与环境的和谐关系更是目前我国房地产市场特别是长租公寓市场急需解决的。

1.4 研究内容及方法

1.4.1 研究内容

本课题在阅读大量房地产行业相关的国内外文献的基础上,结合目前发布的关于长租公寓的相关地区政策及我国租赁市场巨大的现实情况,将探究房地产业中长租公寓的市场现状与未来趋势、国内一二线城市中长租公寓的主要运营主体及其运营模式,对其中的典型案例进行研究并提出意见。

1.4.2 研究方法

(1)文献研究法:

参考近年来国内外学者在房地产发展及住房出租、出售、住房政策、长租公寓发展态势等领域的相关研究成果,提取合适的理论和思维方法,紧密结合本课题进行综述。

(2)比较分析法:

比较分析国内各一二线城市的特点及各自长租公寓的发展现状,通过比较加深认识,为探讨解决对策提供借鉴。

2. 长租公寓市场现状与趋势分析

2.1 一二线城市长租公寓相关内容概述

2.1.1 一二线城市的划分及特点

城市是工商业持续发展的产物,是集资金流通、人才交流、商品流通互换、信息交流于一体的地方。或者如英国城市经济学家巴顿定义的那样,城市是在一定空间地区内住房市场、劳动力市场、土地市场、运输市场交织在一起的网络系统。

在 2017 年 5 月,第一财经发布了城市商业美丽榜单。榜单的评估综合考量了一个城市的城市交通枢纽性、城市人的活跃程度、商业资源的集聚程度、生活方式的多样性及未来的可塑造程度在内的五个维度的指标信息。此份名单中包含一线城市有 4 个,为北京市、上海市、广州市和深圳市;新一线城市有 15 个;二线城市有 30 个。

也有另外一种城市的等级划分标准。这种等级划分参考城市的国内生产总值规模、居民的人均收入水平、500 强企业落户数量、机场吞吐量、港口吞吐量、一线品牌进入密度及数量、重点高校数量、拥有的使领馆数量、国际航线数量等指标。在此指标划分下,一线城市有 5 个,为北京、上海、广州、深圳、天津;二线发达城市 8 个,二线中等城市 15 个、二线发展较弱城市 7 个。

经过对比,两个城市等级划分方法下重合城市 32 个,虽然两者评估标准有所区别,但概括来看一二线城市所具有的特点基本相同,都是自身有一定经济基础,在政治、经济等社会活动中拥有重要地位,城市商业活跃程度较高,对周边城市具有辐射带动能力,对大公司、大品牌和优秀人才有相当吸引能力的城市。

2.1.2 长租公寓的概念与形态

长租公寓是长租公寓的运营主体将房源(从各地存量房市场收集来)进行统一改造,并进行装修升级,配套相应的租后服务,吸引特定细分客群入住的出租型公寓,通常租赁期在半年及其以上。

学者分析,与国外托管的操作模式不同的,当前我国长租公寓市场主要有集中式和分布式两种。前者是运营主体拿到房源后统一的装修,配备相应租后服务;后者主要是拿下个人房东的房源后对房间进行装修配备后,以公寓品牌名义对外出租,通常以间为单位,较为分散。

2.1.3 盈利模式及长租公寓市场现状

盈利模式是指企业获取利润的能力,也就是企业的资金或成本增值的能力,即一定时期内企业收益额的多少及其水平的高低。

本文将从长租公寓运营主体的运营模式和退出模式两方面来分析盈利模式。

本文认为长租公寓运营主体的运营模式主要有轻资产、重资产、集中式和分散式四种模式;退出模式主要有类 REITs 证券化模式,万科式众筹模式,CMBS,ABS 融资模式四种模式。

长租公寓租赁市场用一个词形容就是火爆。对于长租公寓市场来说,这几年加速的城市化进程是巨大的推动力。数据显示,目前中国排名前十的城市,其租赁人口是可租赁房屋量的 4-6 倍。高昂的房价推迟了大部分人买房的时间,这决定了他们在大学毕业后甚至更长的时间都只能选择租房的。这样巨大的驱动力可以让房地产市场中的租赁市场达到亿万级的市场空间。

表 2-1 租赁市场规模

数据显示, 2017 年租赁市场达 11398 亿元人民币,全国租赁人口将近 1.91 亿人。

同时,一二线城市的合计租赁市场规模占比达 46%,将近全国市场的一半。根据数据增长趋势,我国租赁市场将来的规模有望突破 50000 亿元人民币,租赁人口可达 3 亿人口。

目前,长租公寓主要集中在一二线城市,这样的城市人口流动性高、外来人口多、消费水平相对较高;市场方面,商品房建设多且快,增量房市场开始下落,存量房市场庞大并且空置房比例高;房源条件方面,一线城市可提供 18.4%,二线城市可提供27.6%;租赁市场规模巨大,交易频繁,早在 2013 年上海的租赁市场就有过 350 万套,1100 亿元的高纪录。

从中央到地方,政府不断出台各项鼓励租赁市场发展的政策。2018 年政府的重点工作之一便是“加快住房制度改革和长效机制建设”,这样的时代背景,加速了长租公寓的发展。

2.2 长租公寓目前的城市布局

2.2.1 布局城市代表

长租公寓主要布局城市集中在一二线城市,三四线城市寥寥无几,这是综合考察城市人的消费水平及消费理念得出的共识。

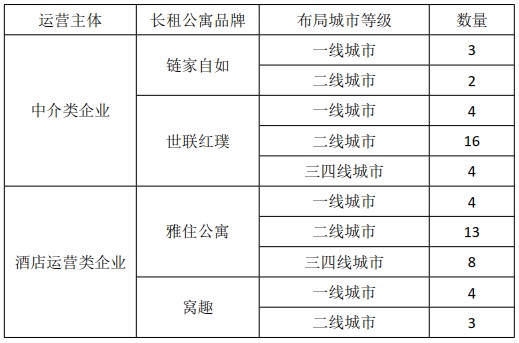

中介类及酒店运营类企业长租公寓城市布局情况如表 3-2 所示。

表 2-2 中介类及酒店运营类企业长租公寓城市布局情况

2.2.2 选址的共性

以四个城市的共性分析为例:

北京:主要分布在交通便利区域,其中海淀区分布最多;

上海:主要集中在市中心,绝大多数地理位置优越,其中浦东新区最多,市中心主要依靠租赁,郊区主要依靠销售;

广州:以开发区为主,多分布在相对位置较好的地区;

杭州:分布在轨道交通枢纽,如火车站,机场等附近。

综合比较各运营主体的布局城市,可以得出长租公寓在区位选址方面主要以交通是否便利以及周边商业配套设施是否完善度作为是否优先选择的依据。对于企业来说,交通发达代表着人流量大,即易于外租;区位好代表产品设计可以具有特点,利于提高产品定位及租金。

2.3 长租公寓市场客群对象分析

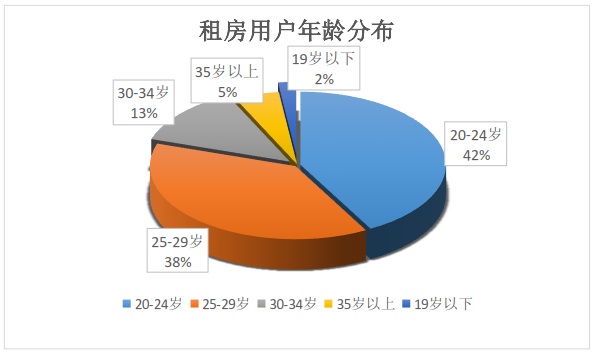

2.3.1 租房用户年龄分布

数据显示租房年龄段主要集中在 20 岁到 34 岁,这从侧面印证了目前长租公寓的主要细分市场对象主要集中在大学生,刚毕业的社会工作者,企业高管、白领和中低收入者。

图 2-1 租房用户年龄分布

数据表明,租房年龄中大学毕业生主要占比 42%,25-29 岁占比 38%,30 岁以上用户仅占 18%。大部分是去到一二线城市打拼的毕业生和青年一代大多难以承担本身就高昂且在不断攀升的房价,因此大多选择租房。30 岁以上的人群,普遍工作稳定,已组建家庭,经济实力能够支撑他们买房,因此租房比例占比相对较小。

分析租房用户,他们身上有一些共同点,例如:具有职业流动性和经济可负担性,主观心理上向往自由、不愿受过多束缚,租赁消费趋于理性,租赁生活更便利,单身阶段普遍不够放,未来存有很大不确定性。这些客户群体的普遍共同点是他们选择租房,成为长租公寓市场对象的主要原因。

2.3.2 租房决定因素

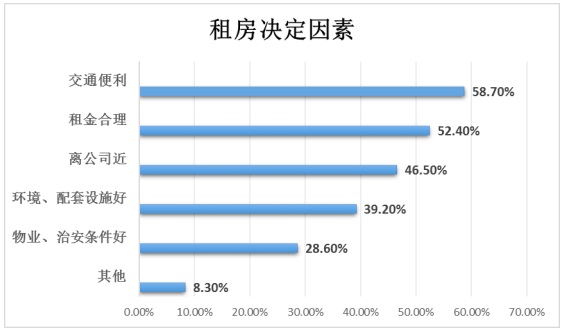

长租公寓客群对象在选择租房时的的考虑因素与企业城市布局基本相同,围绕“区位”、“产品”和“租金”三个方面。将区位因素拓展为交通便利程度和离公司的远近,将产品因素拓展为环境及配套设施完备度,物业、治安条件好坏,结合住房租金的和力度,我们得到以下图表。

图 2-2 租房决定因素

城市的交通便利程度影响着租客上班通勤时间以及日常生活的便利性,数据也印证了这一点,交通便利程度是绝大部分客群对象首要租房决定因素。租金是租房阶段必不可少的支出,一半的租客都会考虑租金和服务是否有较高的性价比。8.3%的租客认为教育设施、社区和谐度等是他们租房的决定因素。

2.3.3 青年人才

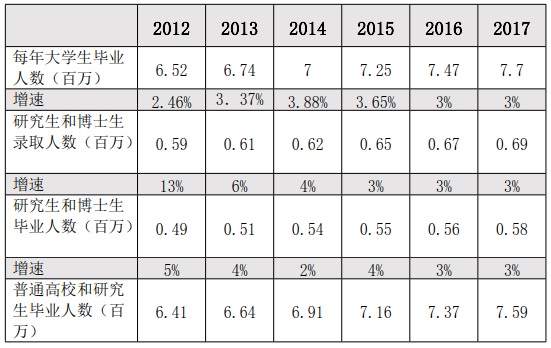

毕业学生作为长租公寓的主要客群对象,有迫切的住房需求,但高房价令他们无力承担。根据毕业生增速数据,长租公寓的发展也是政府吸引人才的手段。

表 2-3 青年人才数量

各地政府都在着力降低人才的居住成本来提升城市的人才吸引力。以武汉市为例,2017 年武汉市就曾发布关于大学毕业生的各项扶持政策,将在大学生集中就业的区域,建设供大学毕业生租住的宜居住宜创业的项目,力求融合社交、创业、分享等多个元素,并进一步放宽了户籍政策。这些政府对于长租公寓的客群对象也有一定的吸引力,纳入毕业工作者和创业者的考虑因素中。

3. 一二线城市长租公寓盈利模式研究

3.1 长租公寓主要运营主体

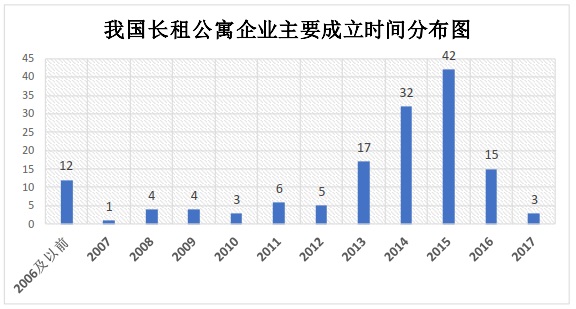

3.1.1 长租公寓主要成立时间

互联网的浪潮带动了传统行业、传统产品的转型升级。在“互联网+”的概念下,房地产存量市场找到在线租房这个突破口——长租公寓行业被催生出来并不断发展。

作为存量房市场的突破口,长租公寓受多方利益相关者的青睐。仅仅在中国地产排名前 30 的地产商中就已经有超过三分之一的企业涉足长租公寓。市场上有 144 家长租公寓企业,大部分成立于 2013-2016 年之间。

图 3-1 我国长租公寓企业主要成立时间分布图

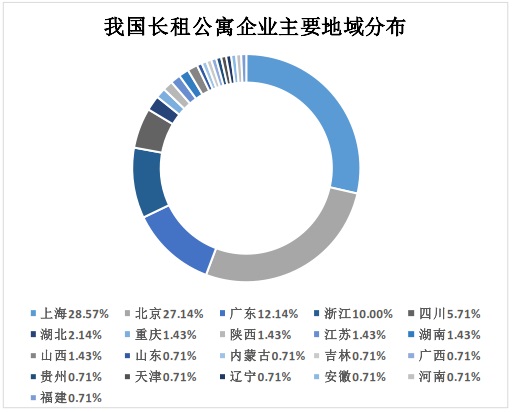

3.1.2 长租公寓主要地域分布

我国长租公寓企业主要分布在北上广这样的一线城市,分布数量上上海市略高于北京的数量。上海 40 家,北京 38 家,广东 17 家,浙江 14 家,四川 8 家,湖北 3 家,重庆、陕西、江苏、湖南、陕西各 2 家,山东、内蒙古、吉林、广西、贵州、天津、辽宁、安徽、河南、福建各 1 家。

企业的分布与地区政府政策也离不开,以北上广深为例:北京市政府表示将在未来5 年内建立租购并举的住房制度;上海市新增租赁住房用地供应将全面启动;广州市政府发表某工作方案明确表示符合条件的承租人可以和购房者一样的享有公共服务权益,给予合法的住房租赁企业一定的税收优惠;深证市国土局表示将引导企业开展长租公寓经营。相关的鼓励扶持住房租赁的政策扩大了长租公寓企业的城市版图。

图 3-2 我国长租公寓企业主要地域分布

3.1.3 长租公寓主要分类

本文依据开发商属性将长租公寓主要运营主体分为四大类,第一类是中介类企业,例如链家自如、世联红璞;第二类是酒店运营类企业,例如雅住公寓、伯涛窝趣、雅诗阁、漫果连锁公寓、逗号公寓;第三类是房地产开发商企业,例如万科泊寓、龙湖冠寓、远洋邦社、招商壹栈;第四类是品牌运营商,例如魔方公寓、优客逸家、YOU+青年社区。

表 3-1 长租公寓运营主体分类

3.2 运营模式浅析

长租公寓因为回报期长,所以其发展特别需要金融支持。之前五年长租公寓行业融资金额高达 68 亿元。作为得到大量市场资金支持的长租公寓企业,不同运营主体采取的运营模式不同。目前长租公寓市场的运营模式主要分为两个层面:资本运作和资产集中度。从资本运作的角度又分为轻资产模式和重资产模式;资产集中度方面又分为集中式和分散式。

3.2.1 轻资产模式

轻资产模式指长租公寓运营企业与房源所有者签订协议,获取在一定时期内的经营权力。优势是有快速的拓展速度同时风险较小,占用较小的资金;但是房源获取要求相对较高。

3.2.2 重资产模式

重资产模式指长租公寓运营主题通过主动购买或者自建的方式获得物业的所有权,之后将其进行出租。优势是容易获取房源,同时可以获得除租金以外的资产升值;但是此模式需要借助更多的工资工具,风险更大。

3.2.3 集中式模式

集中式是 B2C 的模式,是将物业以整体的方式运营。优势是装修风格统一节省了装修成本,同时可以带来管理上的便利,营造良好的氛围,能够产生溢价;但是房源获取难度较大,客群对象相对集中,受到了局限。

3.2.4 分散式模式

分散式是 C2C 的模式,是以房间作为出租单位,零星分散在不同的地区内。优势是房源获取比较容易,改造难度较低,同时面向客群对象广泛;但是与集中式相对的,装修成本就提高了,同时管理难度较大。

3.3 退出浅析

长租公寓行业竞争加剧,因为长租公寓属于长线投资,回报期长,所以市场上有不少企业选择退出。2017 年,这一年也算是行业的蓬勃发展期,但仍有包括 GO 窝公寓、Color 公寓、V 客青年公寓、好熙家公寓等企业退出市场。有进有退,有生有死,有等级有层次,这就是市场。

目前,长租公寓市场主要的金融化退出模式是:类 REITs 证券化模式,万科式众筹模式,CMBS,ABS 融资模式。

3.3.1 类 REITs 证券化模式

REITs,即房地产信托投资基金,是把流动性低且不处于证券形态的房地产投资直接转化为资本市场上的证券资产。我国目前关于 REITs 的法律法规并不完善,长租公寓企业要发行 REITs 产品的难度大,国内市场仅有新派公寓、保利地产、旭辉领寓和碧桂园四家发行了类 REITs。

3.3.2 万科式众筹模式

众筹,即由发起人(有创造能力但是缺乏资金支持的人)发起,利用互联网终端和投资人(对筹资者项目感兴趣且有能力支持的人)相互连接。2017 年 9 月万科和搜房合作进行了一次房产众筹,筹资参与人数达 540 人,金额达 54 万元人民币。

3.3.3 CMBS 模式

CMBS,即商业房地产抵押贷款支持证券,是指债权银行把原有的商业抵押贷款作为资本发行证券,这种方式首先需要专业的评级机构进行评级,然后投资银行参考评级后再确定发行价格向市场投资者发行。招商蛇口在 2017 年 12 月作为发行主体发行资产支持专项计划,发行规模达 60 亿元人民币,是国内首单长租公寓发行 CMBS。

3.3.4 ABS 融资模式

ABS,即资产证券化,主要是以项目拥有的资产作为基础,用预期收入作为保证,通过在资本市场发行债券来募集资金,一般债券利率比较低。魔方公寓 ABS 是以其在一二线城市的 4014 间公寓未来三年的租金收入作为基础,发行规模达 3.5 亿元人民币。

4. 典型案例及问题与建议

4.1 典型案例研究——以龙湖冠寓为例

龙湖冠寓是龙湖地产推出的长租公寓品牌,由龙湖自营,拥有商业产权,由龙湖物业提供物业服务。龙湖将冠寓定位为青年生活社区,致力于创造一个以长租公寓为核心的,融租住、社交、生活、娱乐多元素的社区。目前,成都金楠天街、时代天街两店和重庆龙湖源着、佰乐街和新壹城三店已正式对外招租,龙湖地产正是从重庆起家,将新项目放在公司老牌中心区也增加了企业运营的把握。2018 年 1 月,龙湖又拿下江西南昌、江苏的南通、苏州、杭州在内的 4 个城市几大块地皮,城市布局恰好集中围绕一二线城市,不难看出,龙湖冠寓将在 2018 年推向更多的城市。

龙湖作为国内排名较前的房地产企业,进驻长租公寓市场有很多典型性。

以四川成都市的金楠天街·冠寓为例,金楠天街·冠寓位于武晋路上金楠天街内,冠寓目前推出两期,第一期已经全部出租,第二期招租即将满额4.1.1 基本情况

金楠天街·冠寓每层楼共有 22 户住户,每栋楼 8 层,共 176 户,较普通公寓住户更多,社区结构更为复杂;产品两套,以 28m2 的标间产品为主,共 160 间,包括了卧室、小客厅、厨房、浴室、卫生间五重功能空间,其次有 16 套 42m2 套一产品,相比标间产品扩大客厅空间,并和卧室空间分离,符合不同客群需求;装修方面除床上用品外,配齐全部硬装和软装,家电全线使用西门子电气,卫浴使用 TOTO,家具根据室内设计风格定制,接近“拎包入住”,租客没有家具负担;租金按产品不同收取不同费用,标间 1840元/月,另付物管+网络费 180 元,套一 2880 元/月,另付物管费+网络费 220 元,交租模式都是押一付三,租金对于客群来说较为适中;配套 1000m2 的公共区域,包括图书馆、健身房、咖啡厅、影音室等社交空间;公寓通商用水电,不通气;物业管理统一由龙湖物业进行管理。

4.1.2 宣传推广

冠寓的客群定位在城市年轻租客,提供全天候全方位租住生活服务,满足“舒适”、“安全”、“便捷”、“时尚”和“社群”五大要求。冠寓的广告针对青年租客在外遇到的问题提出标语,直击目标客群心理,例如房东随意涨租金和无后续服务,个人空间得不到保障,和合租室友存在生活习惯差异难以磨合。冠寓在手机微信端更是推出了半年免租活动,很大程度吸引了青年租客。

4.1.3 社群打造

针对目标客群,龙湖冠寓采取线上线下结合的模式为他们打造一个朋友圈,人文的情怀具有更深的印象。线上配套 1000m2 的公共区域,共享生活区域的模式为租客提供了更多的社交和活动空间,以社区化管理组织多样社区活动更可以让租客因共同爱好而相交;线上依托“互联网+”的模式进行线上交互,由官方“冠寓运营官”组织社群活动。

4.1.4 学习借鉴

天花乱坠的策划也比不上实物的说服力强,打造精致的生活空间是硬实力;精装配套知名商标产品让租客安心;家具根据设计风格进行定制,具有独特性迎合青年人口味;根据“奋斗者公寓”的项目定位,营造人文情怀,提升产品的渲染力。

4.2 发现的问题

4.2.1 前期投入大,回报周期长

目前长租公寓行业普遍存在前期投入大,回报周期较长(回报周期短则 1 年,长则3-4 年)的问题,故而长租公寓行业对于资金的要求是非常高的。

万科集团自 2014 年便进入市场,万科泊寓在全国拥有 2.4 万间公寓,但是总体上并未实现盈利。世联行试水长租公寓市场两年,但除了北京的长租公寓外,其他的项目都处于亏损阶段;链家旗下的自如运营至今已经迈入第七年,才刚在北京实现了微薄的盈利,其他城市仍处于投入期,距离盈利还很遥远。

4.2.2 盈利空间小

在目前的政策和市场下,长租公寓并不能属于一个赚快钱的行业,资产收益率低,同时融资渠道稀少,融资成本高昂,REITs 发展不成熟,租金涨幅动力小,这些发展难点都将影响长租公寓的盈利空间。

4.2.3 房源选址不科学,远期租金预测困难

选房由人工粗略判断,没有建立模型,不够不科学,带上了创始人或负责人的个人主观色彩,差异较大。同时,获取房源的成本一开始受到盘源充足度的影响,盘源越紧张,成本约高,拿房的时间越长难度越大,后期周边发展的交通便利程度、配套商业情况等因素也会影响租金的预测,而这些条件往往很难把握。

4.2.4 高房屋空置率及低周转率

长租公寓企业拿到房后存在免租期和实际库存。当免租期结束,转入实际库存。当免租期结束,房屋却仍未出租,此时就产生房屋空置率。周转率值得是企业从房源方拿房,自行改造,再出租房屋的周期。较高的空置率和较低的周转率都给长租公寓企业带来巨大的影响。

4.3 一二线城市长租公寓盈利模式的对策建议

4.3.1 长线投资

短期内,长租公寓的赚钱效应并不明显,但企业如果拥有出彩的经营,长期的回报必定会是稳定的。考虑到长租公寓行业资金投入大,回报时间长,只有坚持自身稳定经营、确定差异化定位的长租公寓运营企业才能获得较大的市场份额。

4.3.2 标准化运营

在目前企业还没有形成规模的情况下,企业要密切注意房屋的空置率,提升房屋的周转率,注意季节性波动的影响。同时完善在线租房的流程,提高产能。对比国外,日本和韩国的长租公寓大多是采用托管模式,我国的长租公寓也可以借鉴学习,更专业更标准。

4.3.3 创造溢价能力

长租公寓不同于传统房地产,市场认可度需要一定时间的积累,要求企业的产品定位要精准,推广运营能力要强大,能够迎合客户个性化的需求。目前几乎所有的长租公寓都在做社群化,这对产品衍生价值要求更高。就像苹果公司打造的依托手机存在的“苹果生态圈”,产品中寄托的人文情怀往往更具吸引力,要以此把握需求市场,提升品牌的价值。

4.3.4 完善相关法律法规

美国的公寓运营商 ERQ 和 AVB 都是 REITs 大户,通过信托投资基金使企业得到了充裕的资金,REITs 产品的顺利发行与法律完善不无关系。

但是我国目前关于 REITs 的相关法律法规尚未完善,长租公寓企业要发行 REITs 产品的难度很大。政府已经明确提出要支持符合条件的房屋租赁企业发行不动产证券化产品,将稳步推进房地产投资信托基金(REITs)试点。相信在以后相关法律将得到进一步完善。

结 语

在国家供给侧改革的时代背景之下,在政府政策的支持下,我相信长租公寓这个新兴的行业前景是光明的,发展道路是广阔的。但以目前长租公寓行业普遍的盈利情况来说,急需打通长租公寓融资的渠道,扩大自身资金持有量,更关键的是要长租公寓的企业摆正自己的位置。

不论是长租公寓企业或是机构,都明白现阶段长租公寓市场中要先考虑市场的占有率,即不少业内人士认为的“不问盈利,先抢市场”。无疑,长租公寓的市场是巨大的,资金注入是巨大的,租房驱动力是巨大的,但是如何将种种包括规模、资金、人才、市场变化情况、企业发展策略、市场认可度、溢价创造能力、标准化运营在内的因素把握住,为发展提供长远的保障,以期在遥远的投资回报期到来之时立于不败之地,这是长租公寓行业业内企业和从业者都应该考虑的问题。如今 REITsz 相关法律正在完善,融资渠道逐步打通,问题正在逐渐被解决,我更有理由憧憬长租公寓行业的未来的美好前景。

参考文献

[1] 李伟. 房地产投资分析与综合开发[M]. 北京:机械工业出版社,2013.

[2] 胡细英. 房地产基本制度与政策[M]. 北京:化学工业出版,2016.

[3] 丰雷,林增杰,吕萍,武永祥. 房地产经济学[M]. 第三版. 北京:中国建筑工业出版社,2008.

[4] 李延荣,周珂. 房地产法[M]. 北京:人民大学出版社,2008.

[5]顾建发,陈晟. 上海(中国)房地产发展报告 2014-2015[M]. 上海:上海社会科学院出版社,2015.

[6]高富平,黄武双. 房地产法学[M]. 北京:高等教育出版社,2003.

[7]孟祥沛. 房地产法律制度比较研究[M]. 北京:法律出版社,2012.

[8]周丽,陈聚,牛慧丽. 房企加速入局 长租公寓迎来“洗牌”期[J]. 中国建设报,2017(12).

[9]成立,魏凌. 增加租赁供给 发展长租公寓[N]. 中国国土资源报,2017-12-11(005).

[10]陈永慧. 2017 年长租公寓行业大记事[J]. 安家,2017(12):54~55.

[11]银昕,姚冬琴,张燕. 长租公寓“类 REITs”破[J]. 中国经济周刊,2017(46):28~30.

[12]王轶辰. 长租公寓是有回报的长线投资[J]. 经济日报,2017(11).

[13]刘万红. 长租公寓--房地产存量市场下的突破口[J]. 中国房地产,2016(14):36~38.

[14]周敏. “互联网+长租公寓”火热[J]. 沪港经济,2016(03):54~57.

[15]王建红. 服务式长租公寓运营模式探析[J]. 中国房地产,2015(31):56~59.

[16]刘易斯. 长租公寓轻资产化:现金流稳定促众筹集[N]. 21 世纪经济报,2015-10-30(018).

[17]谭冰梅. 2030 年住房租赁市场将超 4 万亿[N]. 广东建设报,2017-12-15 (004).

[18]林华. 住房租赁市场迎来金融资本[N]. 中国国土资源报,2017-12-04 (005).

[19]马梅若. 住房租赁市场:政府与企业应形成合力[N]. 金融时报,2017-12-23(004) .

[20]巫亚桥. 北京市青年人才群体住房选择与困境[D]. 北京:北京外国语大学 2015.

[21]刘然,李志民,王芙蓉. 新就业高校毕业生居住环境调查研究[J]. 华中建筑,2010,(03):84~86.

[22]胡晓龙,邱知奕. 大城市中、低收入高校毕业生租房影响因素指标体系研究[J]. 南京农业大学学报(社会科学版), 2014,(03):98~104.

[23]李晖,王昱博. 高校毕业生城市住房消费影响因素分析--基于成都、兰州调研数据的实证分析[J]. 当代经济, 2013,(07):37~40.

[24]黄冠. 武汉市住宅存量市场特征价格研究[D]. 武汉:华中师范大,2016.

[25]巴曙松,杨现领. 启动存量房对楼市去库存至关重要[N]. 上海证券报,2016-02-02(012). 赵进东. 国外公共住房政策对我国保障房运营模式的启示[J]. 社会科学家 2016(06):88~92.

[26]罗锐,邓大松. 新加坡组屋政策探析及其对我国的借鉴[J]. 深圳大学学报(人文社会科学版),2014,31(04):93-98.

[27]张勇. 国外公共住房融资模式分析及对我国的启示[J]. 科技与企业,2014(05):230-231+233.

[28]陈军. 日本、新加坡公共住房政策的经验与启示[J]. 前沿,2013(20):96-99.

[29]徐军玲,谢胜华. 英国公共租赁住房发展的政策演变及其启示[J]. 湖北社会科学,2012(06):57-60+68.

[30]周丽婷. 我国一线城市公共住房政策资源影响分析--基于广州市的个案研究[J]. 中国房地产,2016(33):51-59.

[31]Afonso A, Sousa R M. What are the Effectc of Fiscal Policy on Asset Markets. [J]Economic Modelling,2011,28(4):1871-1890.

[32]Deng Yongheng, Randall Morck, Wu Jing, Bernard Yeung. Monetary and Fiscal Stimuli, Ownership Structure, and China’s Housing Market. [D]. NBER Workingpaper No.16871,2011.

[33]Holly S, Pesaran H, Yamagata T. A Spatiotemporal Model of House Prices in the USA. [J]. Journal of Econometrics,2011(158):160-173.