摘 要: 作为一种以各参与方“双赢”为合作理念的现代融资模式,PPP模式在我国高速公路建设中具有极其重要的现实价值。本文在分析PPP模式相对于传统高速公路的优势的基础上,比较两者在财务评价的主要差异,并以WS高速公路为例进行PPP模式财务分析。

关键词: 高速公路; PPP; 财务分析;

近年来,我国高速公路发展速度迅速,截至2019年末,全国高速公路里程累计达14.96万km[1],总里程世界排名第二。随着高速公路投融资模式日益规范,越来越多的高速公路引入社会资本,通过商业银行等渠道开展项目融资建设,通过公私合作(PPP)模式运作来减轻政府初期建设投资的负担,提高高速公路交通服务质量。

由于PPP模式融资的高速公路项目涉及合作方众多且资金需求量大、投资风险高[2],运营期内还需满足投资人对股权投资回报的要求,以及满足负债资金偿还本金和利息的要求,通常情况下,PPP模型操作更加复杂,因此对项目的投融资方案决策也就提出了更高的要求。财务评价是高速公路投资项目经济可行性评价的重要组成部分,财务评价的客观性和准确性将影响高速公路建设项目投资决策的合理性,也是各个资本投资方进一步协商谈判的重要依据。

随着高速公路建设的不断发展,高速公路在融资、运营、建造等方面发生了巨大的变化,本文将在分析PPP模式相对于传统高速公路的优势的基础上,比较两者在财务评价的主要差异,并以WS高速公路为例进行PPP模式财务分析。

1、 PPP融资模式的优势

英国最早于1992年应用PPP融资模式。自2014年起,我国开始在全社会大力推进PPP模式,在政府部门的鼓励下,众多的社会资本积极参与到高速公路等交通设施的建设中,为基础设施建设的可持续发展贡献力量。

相对于传统高速公路的融资模式,PPP模式的优点主要体现在:

(1)互利共赢。政府和社会资本方以特许权协议为基础,通过签署合同使得权利和义务明确,从而形成合作伙伴关系,彼此取长补短,发挥各自优势,相互弥补不足,最终达到互利共赢的效果。

(2)减少项目费用支出。社会资本组织参加到政府基础设施建设中,政府方和社会资本方共同参与项目的建设,起到相互监督的作用。因此,PPP模式较传统模式能够有效提高工程建设效率并降低工程造价费,同时避免了项目资金风险。

(3)合理分配整个项目寿命期风险。降低社会资本方的投资风险,有利于减轻融资难度,加大项目融资的成功性。

(4)减轻政府财政负担。PPP模式下,政府部门避免了繁重的事务,从而有更多的时间监督管理基础项目的实施,保障项目质量的同时还能减轻政府财政预算。

2 、财务评价主要差异分析

PPP模式与传统融资模式的主要差异在于相关参数、财务收入、财务支出等方面,本文简要分析比较PPP模式与传统融资模式的评价方法与参数。

2.1、 相关参数

一方面,财务评价的收费期不同。PPP模式下的高速公路,收费期按照特许经营合同约定的年限进行测算,合作期结束后资产无偿移交给政府。根据国务院令第417号《收费公路管理条例》相关规定,经营性公路收费期最长不超过25年;传统模式的高速公路收费期最长年限不得超过15年。另一方面,选取的折现率不同。根据国家2013年颁布的行业基准收益率来看,政府还贷项目资本金内部收益率IS为4.5%,经营性项目资本金财务基准折现率IS取6.0%。但对于具体运营的PPP项目,基准收益率一般是高于传统项目的,应以社会投资方要求的折现率进行测算。

2.2 、财务收入

高速公路通行费收入是传统高速公路项目财务收入的主要来源。但目前新建高速公路普遍存在投资额巨大,交通流量偏低的情况,仅靠通行费收入PPP项目无法在特许经营期内实现社会投资方的合理盈利,需要政府给予一定的激励和补助[3]。可行性缺口补助是在政府付费机制与使用者付费机制之外的另一种选择。针对一些项目,使用者付费无法使社会资本获得合理收益、甚至无法完全覆盖项目的建设和运营成本,可以由政府提供一定的补助,从而弥补使用者付费之外的缺口部分,使项目具备商业可行性。

2.3 、财务支出

在建设成本方面,采用PPP建设模式,社会资本可通过组建相关联合体,将建设单位、工程总承包单位、施工单位等组成利益共同体,有效控制建设成本,并且能够采取有效措施优化建设成本[4],PPP项目建安费可下浮10%左右。在运营成本方面,PPP模式的高速公路项目在传统模式的运营养护管理费用、折旧摊销、运营期财务成本外,还需计征相关税费,包括所得税、增值税及附加等。

3 、实例分析

3.1 、项目概况

WS高速公路项目起于福建南平市建阳区,终于福建三明市沙县,里程共99.511 km,采用双向四车道、设计车速100 km/h的高速公路标准建设。WS高速建成后,将连接武夷山和沙县2个机场,京台高速和福银高速,合福高铁和向莆铁路,成为武夷新区和三明两个中心城市的最便捷通道。本项目的建成开辟了福建与江西等内陆省份又一条快速通道,拓展了厦门港的经济腹地,促进了海峡西岸经济区东出西进战略格局的形成,有利于福建与江西乃至中西部地区的经济合作。WS高速公路建设期3年,2021年开工,预计2023年建成通车。

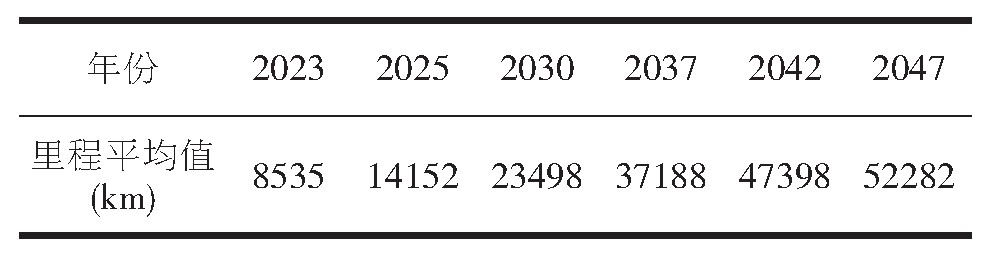

3.2、 项目交通量预测结果

通道内主要交通量由浦南高速、武邵高速及国道G205线、国道G316线、省道S204、省道S205、省道S304等路段承担。在综合考虑通道转移交通量、诱增交通量等各方面因素,采用“四阶段法”预测得到拟建项目未来年交通量预测结果(表1)。

表1 交通量预测结果表

3.3、 项目投资估算及资金筹措

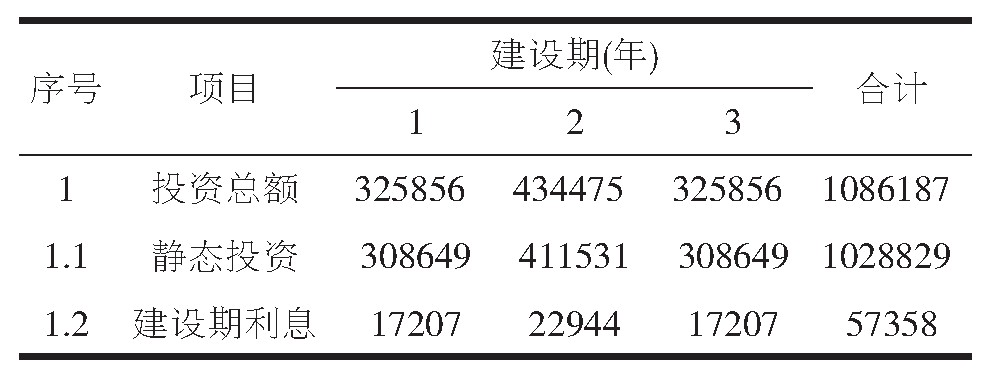

本项目建设里程全长99.511 km,静态投资108.29亿元,平均1.09亿元/km。考虑到本项目采用PPP模式,社会资本将组建项目联合体,有效控制建设成本,根据福建省已施工运营的相关高速公路,预计建设过程中建安费将下浮5%,即静态投资102.88亿元(表2)。

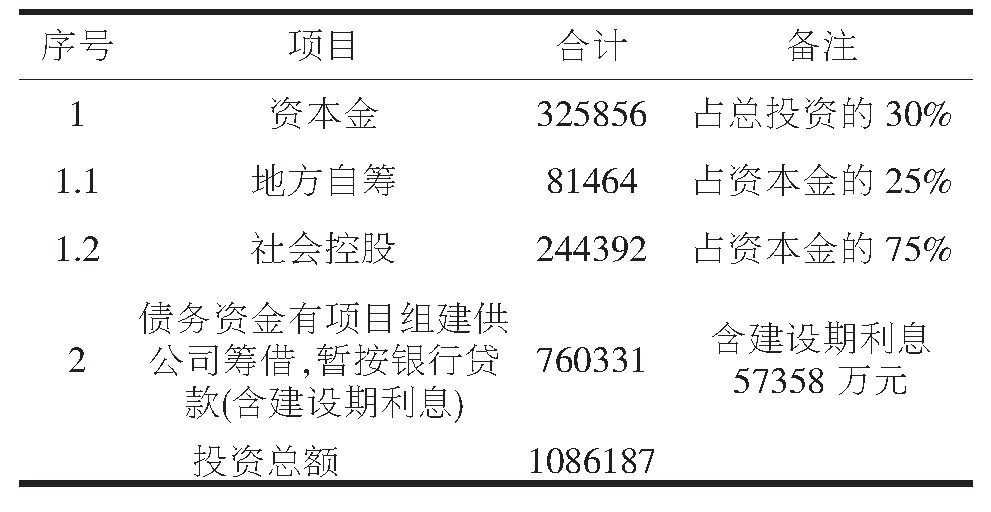

本项目按资本金比例为总投资的30%计,由地方自筹(占资本金25%)和社会资本(占资本金75%)构成;其余债务资金由项目公司筹集解决,暂按银行贷款解决,银行贷款利息按五年期以上年利率4.90%计(表3)。建设期3年,分年投资比例为30%∶40%∶30%。

表2 投资构成表

表3 资金筹措表

3.4 、财务分析

3.4.1、 相关参数

(1)项目财务计算期

项目建设期和运营收费年限合计为财务计算期。由于WS高速公路采用PPP模式,收费期按照特许经营合同约定的年限进行测算,最长不超过25年,本文暂按25年计运营收费年限。本项目建设期共3年,故财务计算期为28年。

(2)贷款利率

银行贷款利息按现行五年期以上年银行利率4.90%计。

(3)财务基准折现率

结合相关PPP项目社会资本要求的资本金基本回报情况,本文资本金财务基准折现率IS取6.5%。

3.4.2、 财务费用

(1)运营成本

运营成本主要为高速公路的养护费及收费站的管理费等,本项目参照福建省已运营高速公路的养护费及收费站的管理费,运营初期取每年25万元/km,其中养护费占60%,管理费占40%,之后养护费用每年2%的速度递增,管理费用每年2%递增。

项目中修8年一次,持续一年,50万元/km;大修:16年一次,持续一年,100万元/km。

(2)税收

PPP模式增值税按照财税[2016]36号文《关于全面推开营业税改增值税试点的通知》进行计算,本文按照简易计税法计征,计征率取3%。

PPP模式按照《中华人民共和国企业所得税法(2017)》、《中华人民共和国企业所得税法实施条例》[9],企业所得税基本税率为25%。

(3)折旧费

项目折旧固定资产按平均年限法计提折旧,PPP模式折旧年限按具体收费年限计,本文按25年计。

(4)财务成本

本项目选择等额还本的方式来计算长期借款利息,项目银行贷款本金偿还按25年,年利率按现行利率取4.90%计。

3.4.3、财务收益

(1)通行费收入

对于高速公路,财务收益主要由通行费收入组成。通行费收入计算公式如下:

通行费收入=交通量×收费标准(元/车·km)×收费里程(km)×365(1)

本项目参照目前福建省类似的高速公路收费水平,即标准车每车公里费率0.6元进行计算。根据表1的交通量预测结果及公式(1),计算得到运营期25年收费总收入为179.23亿元。

(2)可行性缺口补助

由于WS高速公路交通流量偏低,运营期25年收费总收入仅为179.23亿元,依靠通行费收入无法满足社会资本投资回报的要求,需要政府进行可行性缺口补助。对于目前规划建设的高速公路项目,可行性缺口补助几乎是PPP高速公路项目的标配。运营期可行性缺口补助的计算,是在考虑社会资本承担的建设成本、运营成本和合理利润,减去通行费收入,具体公式[5]如下:

当年可行性缺口补助=[项目社会方建设成本×(1+合理利润率)×(1+折现率)折现年份/运营补贴年限]+当年运营成本×(1+合理利润率)-当年通行费收入(2)

本项目社会方建设成本为244392万元,分3年投资;合理利润率取6.5%,折现率取6.5%,补贴年限取25年。

3.4.4、 评价结果

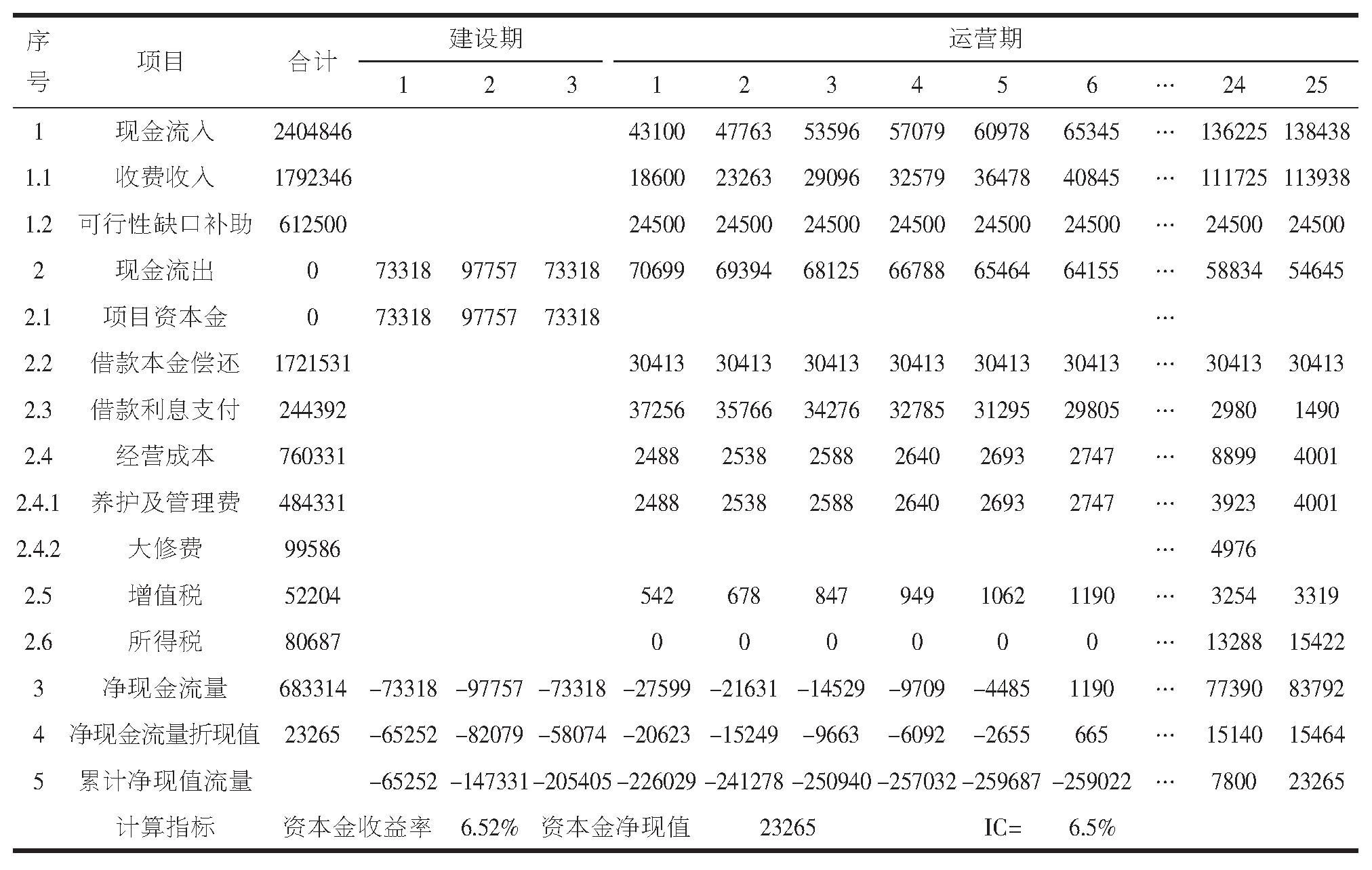

综上,结合财务费用和财务收益编制资本金现金流量表,见表4。

表4 资本金现金流量表

经计算,为达到社会资本投资回报合理利润率6.5%的要求,运营期25年每年需进行可行性缺口补助24500万元,则资本金收益率为6.52%,资本金净现值为23265万元。

4 、结论

从2014年起,我国在全社会大力推进PPP模式,PPP也成为了交通部门和各地政府重要的高速公路投资建设模式之一,PPP融资模式的推广对于我国建设高速公路等基础设施有着重要的意义。合理地对PPP融资模式的高速公路建设项目进行财务评价是非常重要的,通过测算项目现金流入及现金流出,对其项目的财务情况进行评价,从而反映项目的价值和资本投入的差距,可以帮助政府合理确定优惠政策及股权出让价格,减轻政府财政压力的同时能够有效吸引资本。

参考文献

[1] 交通运输部.2019年交通运输行业发展统计年报[Z].

[2]计月华.高速公路PPP模式投资评估研究[J].价值工程,2015(12):1-3.

[3]柯永建,王守清,陈炳泉.私营资本参与基础设施PPP项目的政府激励措施[J].清华大学学报(自然科学版),2009,49(9):1480-1483.

[4]唐雪迪.采用PPP融资模式的高速公路建设项目财务评价[J].价值工程,2018(12):56-58;

[5]吴丽洋.论PPP项目中政府补贴金额的合理确定[J].中国工程咨询,2016(8):22-24.