财务共享中心毕业论文第八篇:企业财务共享实践中存在的问题与促进建议

摘要:财务共享平台得以持续优化改进,向财税一体化的方向深度发展,企业财务共享中心的运营智能化等,是我国目前企业财务共享的基本发展状态。针对我国企业财务共享实践中存在的主要问题,提出相应的发展对策与建议:加强财务共享服务的风险管理;解决财务共享工作人员的流失问题;加强企业间财务共享的技术交流;提升中小企业财务共享的接受度,以期我国企业财务共享技术未来会愈发完善且会趋于统一。

关键词:企业; 财务共享; 风险管理; 人员流失; 技术交流;

Research on Practice of Financial Sharing of Chinese Enterprises in the New Situation

WEI Jiasi

School of Accounting,Fujian Jiangxia University

Abstract:The basic development state of financial sharing for Chinese enterprises is the continuous optimization and improvement of financial sharing platform,further development towards the integration of finance and taxation and intelligent operation of enterprise financial sharing center. In view of the main problems in the practice of financial sharing in Chinese enterprises,this paper puts forward the corresponding development countermeasures and suggestions: strengthening the risk management of financial sharing services; avoiding the loss of financial sharing staff;strengthening the technical exchange of financial sharing among enterprises; improving the acceptance of financial sharing in medium and small-sized enterprises. It is hoped that financial sharing technology of Chinese enterprises will be more perfected and unified in the future.

近年来,由于受到信息技术创新发展的影响,商业模式不断发生变革,企业财务体系亦在实践中不断得以进步和发展,越来越多的企业将新技术(如云计算、大数据、人工智能、流程机器人)等有的放矢地应用至财务领域,从而使企业财务运营效率快速提升,财务流程得以更好地优化。在这样的大背景下,为提升财务管理成效,很多企业均将目光集聚至财务共享领域,并在财务共享领域进行了积极的探索与实践。

1 财务共享的概念界定

关于财务共享,张瑞君等认为,财务共享是指将分散式的财务基本业务从企业集团成员单位中抽离出来,集中到财务共享服务中心统一处理的一种新型财务管理模式[1];刘莉指出,财务共享是指对拥有多个经济实体的集团实行集中化管理,将分散在不同业务单元的财务、人力等事务性和一些专业性的活动从原来的业务单元中分离出来,在集团母公司成立专门的机构对其实行统一化管理[2]。基于上述概念界定,可将财务共享简单理解为:企业为提升财务管理成效,以财务共享中心为平台,将下属企业集团成员单位的基本财务工作业务实施统一管理的现代财务管理模式,具有共享性、市场服务性、信息技术性和统一性等典型特征。财务共享的目的是提高企业财务管理效率,增加企业收益[3]。

2 新形势下我国企业财务共享实践发展现状简析

2.1 财务共享平台得以持续优化和改进

财务共享平台的建设与发展是一个漫长的过程,虽然过去很长一段时间以来我国很多企业均在财务共享平台的建设与发展方面进行了积极的探索与实践,但并不能代表其不需要持续优化和改进。财务共享平台是企业实现财务共享的重要载体,为了更好地实现财务共享,企业必须在财务共享平台的打造上深下功夫。自我国很多企业相继构建财务共享平台后,便始终致力于财务共享平台的持续优化和改进。以长虹集团为例,长虹集团于2008年正式挂牌成立财务共享中心,此后在相关部门及工作人员的共同努力下,财务共享平台逐步得以优化和改进。目前的长虹集团财务共享中心主要由两大平台(WEB平台、ERP平台)和三大系统(业务协作系统、财务协助系统、财务核心系统)构成。除此之外,还重点打造并优化了如下系统:(1)票据管理系统;(2)费用报销系统;(3)银企互联系统。在该财务共享平台的大力支持下,长虹集团的会计核算成效不仅得以有效提升,而且也在一定程度上降低了企业财务机构的运营成本,规避了财务风险。

2.2 朝业财税一体化的方向深度发展

实现业财税融合发展,一直以来均是财务领域创新发展的不懈追求,不过欲真正实现此财务管理目标却并非易事。之所以出现此种情况主要缘于:很多企业的业、财、税三部分工作各自为政,并不是一个有机整体,企业亦无法采取有效措施将三者有机融合在一起。自企业财务共享诞生以来,很多企业欲借助此契机朝业财税一体化的方向深度发展。以海尔集团的财务共享平台为例,该财务共享平台运用智能化技术将业、财、税三部分工作有机整合在一起,实现了“端至端”的智能化核算。不仅如此,还积极秉持“互联网+”的先进理念,科学搭建财务云平台,将如下业务实现了云化处理:(1)内部资源采购;(2)大宗采购;(3)办公用品;(4)链接差旅服务。正因如此,海尔集团切实实现了消费业务与采购业务对产品供应商的直接结算。除此之外,海尔集团的财务共享平台还可基于平台电子发票信息为平台用户提供数据与决策支持,帮助平台用户有效规避经营和税务风险。

2.3 企业财务共享中心的运营智能化

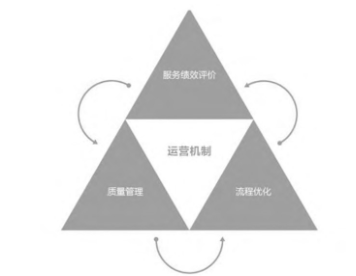

企业财务共享有利于加速企业财务管理专业化进程,提高企业财务工作效率[4]。运营智能化是企业财务共享中心是否成熟的重要标志,这一点毋庸置疑。经过过去多年的努力与发展,如今很多企业财务共享中心已初步实现了此目标。例如,蒙牛集团的财务共享服务中心已初步实现了质量管理、流程优化及服务绩效评价的“铁三角”智能化循环运营机制(见图1)。首先,在质量方面,蒙牛财务共享服务中心的基础业务已基本实现稽核自动化。其次,在流程方面,蒙牛财务共享服务中心已构建起一套科学的信息化作业流程模式,并积极应用一系列工具(如RPA等)来切实提升工作效率。除此之外,蒙牛集团还积极鼓励财务共享服务中心工作人员自主创新,利用创新成果提升财务共享中心的运营智能化水平。为了实现这一目标,蒙牛集团在其内部设置了财务共享中心智能化创新奖励机制。最后,在绩效方面,蒙牛集团财务共享中心实现了智能化的绩效管理,并采取有效的技术手段对其进行持续优化。

3 企业财务共享实践中存在的主要问题

3.1 财务共享服务的风险管理有待加强

虽然财务共享能够在一定程度上降低企业的财务运营成本,优化财务管理流程,但基于财务共享的模式在核算流程、绩效评价以及工作环境等一系列方面与传统财务管理模式相较而言发生了很多改变,因此在企业财务共享的具体运营过程中亦会出现很多新的潜在风险。诸如:会计信息及相关费用标准可能出现人为操纵的风险;产生会计成本控制与财务外包质量控制出现矛盾的风险;产生财务工作人员业绩考核设计不科学的风险;由于财会分工细化而产生财务核算机械化的风险;由于企业财务外包而产生商业机密泄露的风险等[5]。上述风险的存在对企业财务共享服务的进一步发展极为不利,甚至可能会给企业带来无法估量的损失。

图1 蒙牛财务共享中心“铁三角”智能化循环运营机制

3.2 财务共享服务中心人员流失率较高

通常情况下,企业财务共享服务中心的工作极为枯燥乏味。诸如,部分企业财务共享中心实施的是“抢单式”的作业模式,在对工作人员进行考核时也大都应用计件制考核模式,即多劳多得。企业财务共享平台呈现出更高的智能化,导致操作人员的工作内容大都是一些简单重复的业务操作。正因如此,很多企业财务共享中心的工作人员工作一段时间后均会选择辞职,不愿意继续留在此处工作。在对127名企业财务共享中心的工作人员进行调查时发现,67.1%的工作人员均不同程度地存在辞职意愿。此种情况的存在显然不利于企业财务共享未来的更好发展。因此,为了促进企业财务共享更好地践行与发展,未来还应切实解决好工作人员流失率较高的问题,让企业财务共享工作人员呈现出一个相对稳定的状态。

3.3 企业间财务共享技术交流相对较少

财务共享中心(平台)的建立需要运用到多种技术。目前,我国很多企业均构建了自身的财务共享中心(平台),且运用到的技术也各不相同,存在一定差异。正因如此,不同企业的财务共享中心(平台)的功能亦存在一定的差异。在对127名企业财务共享中心的工作人员进行调查时发现,100%的被调查对象一致表示企业间财务共享技术交流相对较少,甚至还有部分企业根本不与其他企业交流财务共享技术。此种情况的存在显然不利于我国企业财务共享的健康、长远、可持续发展。毋庸置疑,欲更快促进我国企业财务共享发展,各企业间应在财务共享技术方面进行积极交流,取长补短,从而方能构建出一个更趋完善的企业财务共享中心(平台)。

3.4 中小企业对财务共享的接受程度不高

目前,只有一些大型集团企业在应用财务共享技术,对于一些中小企业而言,它们对财务共享技术的接受程度并不高。一是因为中小企业普遍不具备财务共享技术的研发能力,缺乏财务共享中心(平台)建设的经验;二是因为部分中小企业认为自身企业规模不大,没有构建财务共享中心(平台)的必要性。在笔者看来,财务共享是一种新型的、先进的财务管理技术,无论是大中小企业,财务共享技术均适用,而中小企业对财务共享的接受度不高,对我国企业财务共享的整体发展较为不利,未来应引导更多中小企业应用财务共享技术以切实提升自身的财务管理水平。

4 促进我国企业财务共享进一步发展的对策与建议

4.1 加强财务共享服务的风险管理

为了保障企业财务共享模式的健康、长远、可持续发展,建议我国企业在打造财务共享中心(平台)的过程中应重点加强财务共享服务的风险管理。具体可采取如下措施:首先,建立企业财务共享风险监测中心。企业财务共享风险监测中心的主要任务是对财务共享过程中的各种风险进行预测,并积极采取有效措施应对财务共享实践过程中可能出现的各种风险。其次,建立责任追究制度。对于财务共享相关工作人员应建立严格的责任追究制度,一旦企业财务共享工程过程中出现风险,需立即追究相关负责人的责任,对其实施相应惩处。最后,企业应构建完整、科学的财务共享风险管理制度。在财务共享风险管理制度的具体践行过程中,应根据实际情况不断调整与优化,保证制度的建立可最大程度地规避企业财务共享过程中可能出现的各种风险。

4.2 解决财务共享工作人员流失问题

(1)提升企业财务共享工作人员的薪酬福利待遇。对于很多企业财务共享工作人员而言,选择辞职的主要原因是薪酬福利待遇不高。当企业建立财务共享中心(平台)后,所需财会工作人员数量便会相应减少,支付给财会工作人员的整体薪酬也会相应减少。因此,企业完全有能力、有条件提升财务共享工作人员的薪酬福利待遇水平,提升其满意度。

(2)采取轮岗制。一般情况下,企业除财务共享中心(平台)的工作人员外,还会适量配备一定数量的其他财会工作人员。基于此,建议企业采取轮岗制度,即让一般财会工作人员定期到财务共享中心(平台)轮岗,工作一段时间后再回到原来的工作岗位。如此一来,便会在一定程度上解决因工作内容长期枯燥乏味而造成人员流失的问题。

4.3 加强企业间财务共享技术交流

(1)政府相关部门应在每年固定的时间牵头组织召开企业间财务共享技术交流大会。与会期间,应积极鼓励相关企业将自身财务共享中心(平台)的建设经验积极分享出来,与相关企业共同探讨。

(2)对于一些财务共享中心(平台)建设中的关键技术,可鼓励相关企业以有偿转让的方式实现交流。如此一来,大家均可从中获益,从而更好促进我国企业财务共享技术的整体发展。

(3)政府相关部门可构建一个专门的财务共享技术交流网站。随时将国内外最新的财务共享技术分享出来,让企业得到共享。

总而言之,加强企业间财务共享技术交流是非常必要的,政府及相关部门应扮演好牵线搭桥的角色,引导企业间积极进行财务共享技术交流。当企业财务共享技术呈现出百家争鸣、百花齐放的理想状态时,我国企业财务共享技术的整体水平也会得以快速提升。

4.4 提升中小企业财务共享的接受度

(1)政府相关部门及广大媒体应加强财务共享宣传,让更多中小企业切实认识到财务共享的益处,引导其积极参与至财务共享技术的研发中。例如,政府相关部门可组织中小企业财务人员及领导到一些已然应用财务共享技术的大型集团企业参观,了解财务共享的优势及先进性,提升中小企业的财务共享接受度。

(2)鼓励软件研发公司开发出更为科学完善的、适用于中小企业的财务共享软件,并将其有偿出售给中小企业使用。如此一来,不仅可减少中小企业财务共享技术的研发费用,也有利于提升财务共享的普及率。当我国所有大中小型企业均积极应用财务共享技术实现财务管理后,我国企业的整体财务管理水平必然会得以稳步提升。

5 我国企业财务共享的未来发展趋势预测

目前,国内很多专家学者均对我国企业财务共享的未来发展趋势进行预测,虽然观点不一,但均对其发展前景给予了更多美好的期许。

5.1 财务共享技术会愈发完善

在当下的中国,很多企业甚至是科研机构均致力于企业财务共享软件的研发,且取得一定的成果。在大家的共同努力下,相信我国未来的企业财务共享软件一定会愈发完善,能够囊括财务管理的各个方面,并有效管控财务管理过程中可能出现的各种风险。

5.2 财务共享技术会趋于统一

当财务共享软件愈发完善直至发展到终极阶段时,市场上可能会仅剩下一款或少数几款财务共享软件。这样的财务共享软件具有较强的普适性,适用于所有企业。这一点是未来可期的,也是必然能够实现的。值得一提的是,当企业财务共享软件发展至此状态后,企业共享财务软件也极有可能是免费的,免费供所有企业使用。

6 结语

财务共享服务可将财务人员从繁杂重复的财务管理业务中解脱出来,亦可帮助企业降低运营成本,降低财务管理风险。因此,企业财务共享技术在未来一定会得到更好的发展与普及。目前,我国企业践行财务共享仅处于初始探索阶段,未来仍有很长的路要走。但只要肯尝试、肯创新、肯实践,我国企业的财务共享未来发展之路一定会愈发顺畅。

参考文献

[1]张瑞君,陈虎,张永冀.企业集团财务共享服务的流程再造关键因素研究:基于中兴通讯集团管理实践[J].会计研究,2010(7):57-64.

[2]刘莉.财务共享模式下内部控制问题研究:以T公司为例[D].烟台:山东工商学院,2017.

[3]吴丽梅,丁洁,王深茏,等.基于区块链技术的财务共享模式架构[J].会计之友,2019(2):149-154.

[4]田莉杰,刘冰,刘丽.财务共享服务中心在我国企业有效运行的保障措施研究[J].青岛科技大学学报(社会科学版),2018,34(3):36-40.

[5]成畅.企业集团财务共享服务创新研究:基于海尔集团的管理实践[J].会计之友.2019(2):90-94.

点击查看>>财务共享中心毕业论文(精选论文8篇)其他文章