促进政策性农业保险的发展是各级政府支持“三农”发展的一项重要工作。然而,在此背景下,农业保险发展所需要解决的重要问题———保险费率的厘定却没有引起足够的重视。农业保险大都采用作物的单产分布模型来确定保险费率。国内外相关研究实践表明,这种主观性误差过大的处理方式会带来道德风险、逆向选择、管理成本高、风险分散能力不强等弊端。因此,积极研究以分析气象指数为基础的新型农业保险对克服传统农业保险的弊端,保障农业经济又好又快发展,具有非常重要的理论和实践意义。

从数据易得的角度考虑,选取河南省开封地区为样本,来厘定小麦保险费率。在模型选取方面,本文以 2002 -2011年河南省开封市各县( 区) 内气象指数的统计结果计算发生农业自然灾害的概率,以保险公司赔付率和投保农户损失率为指标构建综合评价模型,将评价指标转化为非线性规划问题,并求出最优解。根据最优解的取值确定较为科学合理的农业保险费率,在我国同类地区具有推广价值。

一、农业保险费率厘定的研究现状

国外在农业保险方面的研究较早,也比较地深入系统。

国外学者十分重视对农作物风险评估和作物单产分布的研究,如从 1980 年到 2000 年的 20 年时间里,国外学者仅在美国农业经济杂志上就提出了六种单产分布的参数模型形式( Bailey Norwood,2004)。目前拟合作物单产分布的方法主要有两种,即参数方法和非参数方法。由于传统农业保险的发展瓶颈,国际金融保险界从 20 世纪 90 年代以来,先后开发了两个农业保险产品: 气象指数保险和区域产量指数保险。气象指数保险是用特定的农业气象指标作为触发机制,它跟受灾后农作物的受损情况无关,无需逐户勘查定损,也不存在道德风险和逆向选择。美国、墨西哥、秘鲁、肯尼亚、印度、越南等国采用降水指数保险降低旱涝灾害对农业造成的风险; 南非的苹果合作社采用气象指数保险分散霜冻带来的苹果种植风险。

目前国内农业保险的发展仍处于初级阶段,较缺乏对举办政策性农业保险可行性的研究和相关精算领域的定量研究。曹雪琴( 2008) 认为对供需双方而言精简了运作程序,做到了相对的信息对称,这些都是传统农业保险无法比拟的。

庹国柱( 2008) 、张哨( 2008) 、张惠苑( 2008) 等指出天气指数保险存在明显的缺点,如单一气象指数在目前的技术水平下不能准确衡量农作物的减产率,基差风险难以规避等。毛裕定等( 2007) 、吴利红等( 2010) 、娄伟平等( 2009; 2010) 设计了浙江省树橘霜冻指数保险、水稻干旱指数保险,这些产品均是国际上比较流行的与区域产量指数相结合的天气指数保险,采用的定价方法是传统农业保险所使用的单产波动模型。

新型农业保险刚引入我国不久,相关领域的研究也在不断进行。但是由于需要把气象指数抽象为农作物的损害程度,每个指数都有对应农作物的损益。这造成了保险费率厘定上的困难,有关费率厘定的研究成果寥寥可数。本文正是在借鉴上述研究成果的基础上,依据气象指数测算发生农业自然灾害的概率,并引入了综合评价模型,设置参数使保险公司赔付率和投保农户损失率之和最小。站在全局的角度满足保险公司、农户的可持续发展要求。以期为政府在农业保险工作方案的制定完善方面提供理论和技术支持。

二、农业保险费率厘定模型设定

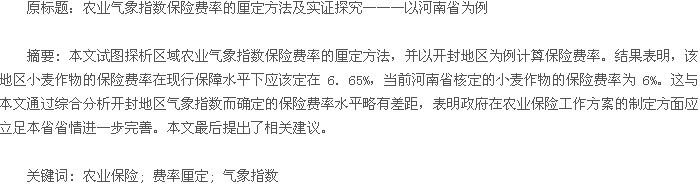

保险费率的厘定是保险工作方案制定过程中极其重要的环节,纯保险费率指的是使保险公司的保费收入与其赔付支出相等时的保险费率。保险费率的厘定依据大数法则和收支相等原则。根据保险精算的基本原理,假设发生一次灾害即造成绝产,用大数法则将灾害发生的概率近似代替单位面积的损失率,进一步用收支相等原则将损失率近似代替保险费率。这里的概率 P 是 10 年内在小麦生长期间发生自然灾害的概率。P =10 年内小麦生长期间发生灾害的总天数/10 × 小麦生长期天数.现行的农业保险是成本保险,即保险公司只赔偿投保农户的种植成本。经调查走访,实际测算出开封地区小麦种植成本的平均值为 450 元/亩,而现有的农业保险工作方案中的保险金额不足以承担农户的种植成本。通过把自然灾害发生的概率和保险费率作比较,可以根据二者的差距调节保险费率从而对保险公司、投保农户和政府三者之间的关系进行权衡,进而得出合适的保险费率、政府补贴率等。

为了检验保险工作方案的合理性,需要构建一个指标框架对其进行评价。在综合考虑政府财政承受力、保险公司和投保农户利益的情况下,保险公司的赔付率、投保农户的损失率应该最小。保险公司的赔付率是保险公司总赔偿金额与总保费收入的比值,为方便计算,用保险公司对单个投保农户的期望赔偿金额和保费做比,损失率是投保农户投入( 种植投入和保费) 减去保险公司赔偿占总投入的比重。可以把上述评价指标变为目标函数,这样就形成一个非线性规划问题。【1】

上式中 Y 表示保险金额,P 表示自然灾害发生的概率,S表示保费,Q 表示小麦种植成本,q 表示政府补贴率。由于测算的每亩小麦的种植成本为 450 元,按照农业保险“低保障、广覆盖”的原则,保费以不超过 30 元为宜,政府的补贴率不应过高,在 0 到 0. 8 之间是比较理想的选择。

通过解方程( 2) 得到的最优解保险金额 Y 和保费 S,那么需要计算得到的保险费率 R 的表达式:R =SY( 3)与假定单产服从正态分布,采用分布模型法厘定费率的传统农业保险不同。本文所提出的以分析气象指数为基础的新型农业保险费率厘定方法具有如下几个方面的优点和特色: ( 1) 气象指数是建立在气象因子与农作物损失关系模型的基础上,广泛适用于各种作物及农业生产风险; ( 2) 实际应用中依据除保险公司和投保农户外第三方提供的气象资料,克服了由于信息不对称带来的道德风险和逆向选择问题; ( 3) 站在全局的角度考虑尽可能使保险公司及投保农户面临的风险最小,提出了综合评价模型,满足农业保险各参与主体的可持续发展要求; ( 4) 费率的厘定方法清晰简明,方便农业保险在二级市场的交易流通,将风险转移到金融和再保险市场,增强农业保险分散风险的能力。

三、实证分析

( 一) 数据的预处理。。

本文主要采用 2002 - 2011 年河南省开封市 10 个区县( 龙亭区、顺河回族区、鼓楼区、禹王台区、金明区、杞县、通许县、尉氏县、开封县、兰考县) 气象站中的气象数据,包括日降水量,日最高气温,日最低气温,日最大风速及当日是否有冰雹。通过对数据的查找与检测,发现部分数据存在缺失,另有一些数据由符号表示无法计算。

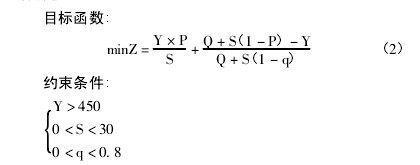

1. 缺失数据的处理对于数据中的缺失现象,采用均值替换法进行处理。均值替换法是用将该项目剔除异常数据后取剩余的平均值来替换异常值或缺失值的方法,即【2】

其中,x*m为缺失值,n 为去除缺失值后的样本数量。

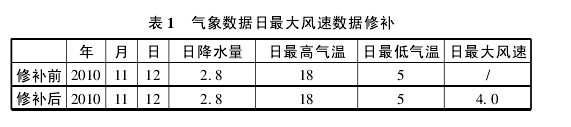

风速的数据是实时观测而得的,由于数据量大可能出现遗漏,而且经观察,缺失数据前后几天的风速差别不大,所以采用均值替换法处理缺失数据是可行的。这里仅以兰考县某天为例进行均值替换,其他缺失的处理方法相同。【表1】

上表中日降水量的单位是: mm,日最高/最低气温的单位是: ℃,日最大风速的单位是: m/s。

2. 符号数据的处理在日降水量一栏中的数据出现了“* ”,它表示这一天的降水量为微量( 小于 0. 1mm) 。为了方便数据处理和计算,用“0”替代“* ”。

( 二) 农业自然灾害的判定

农业自然灾害是包括旱涝灾害、大风灾害、冰雹灾害等造成的农作物的减产和倒伏。需要制定一个判定自然灾害的标准以确定发生各种自然灾害的状况。冰雹灾害可以直接在气象数据的表格中查找出来,下面讨论旱涝和大风灾害的判断标准。当同一天不同地区都发生灾害时则视为 1 天。

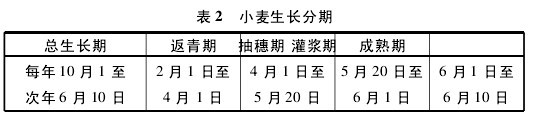

这里以小麦的生长时期为例,找出小麦不同生长时期发生灾害的天数。小麦的生长期大致为每年 10 月———次年 6 月,具体的分期如下表所示:【表2】

1. 旱涝灾害的判定判断旱涝灾害的方法是找出与同期相比的异常值,进而可以得出异常的月份。用降水距平百分率作为指标来找出异常值。在得出异常的月份后,为了进一步精确地得出发生灾害的天数,需要对异常月份的降水进行分析。干旱的判断标准为连续无降水天数超过 31 天; 而洪涝的标准是当天降水量达到 50 毫米以上。整个计算过程的步骤是:

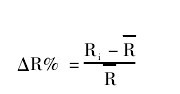

( 1) 降水距平百分率降水距平百分率 ΔR% 反映的是降水偏离气候值的程度,公式如下:【3】

当 ΔR% > 25% 时,即认为发生了涝灾; 当 ΔR% < -25% ,即认为发生了旱灾。先根据每个区县 2002 - 2011 年降水量的平均值计算出异常年份,然后在异常年份中计算出每月的降水距平百分率找出异常月份。

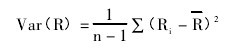

( 2) 干旱的精确判定在上一步找出的异常月份中,发现这些月份的日降水量几乎都为 0,个别天数有降水,这样不能算作连续无降水。这时可以通过求整个月份降水量的方差来判断整个月降水的平稳性,判定在异常月份中方差小的月份为干旱月份。【4】

计算得到纳入统计范围的 10 个区县 10 年内小麦生长期间发生干旱的月份总共约有 3 个月。

( 3) 洪涝的精确判定洪涝的判断标准是当天降水量达到 50 毫米以上,只需在求出的降水高于同期的月份中找出日降水量高于 50 毫米的天数即可。【表3】

2. 大风灾害的判定《河南省 2013 年农业保险工作方案》中规定保险公司须对风灾所造成的农作物损失做出赔偿。六级风速为 10. 8m/s,所以只需中找出风速大于等于 10. 8m / s 的天数即可。【表4】

3. 冰雹灾害的判定【表5】

( 三) 实证结果

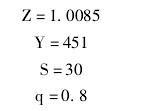

将统计出的 10 年内在小麦生长期间发生自然灾害的天数和小麦正常生长周期所需的天数代入方程( 1)得到 10 年内在小麦生长期间发生自然灾害的概率 P =0. 063然后将发生自然灾害的概率值 P 代入方程( 2) ,并求出Y 和 S 的最优解。继而将求出的 Y 和 S 的值代入方程( 3) 得到需要厘定的农业保险费率 R。

对综合评价模型转化成的非线性规划问题运用蒙特卡洛算法进行求解。蒙特卡洛算法,其基本思想是在估计的区域内随即选取试验点,然后从这些点中找出可行点,再从可行点中找出最小点。

在 Matlab7. 0 运行环境下得出的最后结果是:【5】

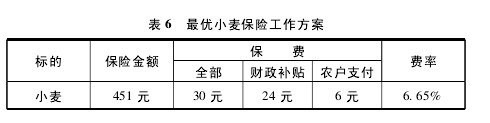

所得最优的保险方案为:【表6】

表中的费率即为所要厘定的农业保险费率,费率 R = 保费/保险金额依据最优解制定的小麦保险方案,根据保险精算中的收支相等原则,可以认为平均损失率与保额损失率近似相等,即为 6. 3%。在合理考虑保险公司和投保农户的风险的情况下,最后得出的纯保险费率为 6. 65%。

经综合评价模型得到的小麦保险工作方案也更加合理和科学。费率略高于西方国家 5% -6%的平均水平,保险公司承担的风险较小。同时,投保的投保农户承担的风险也较小。但是本方案保费高,致使财政补贴较多,给政府的财政带来较大压力。

四、模型的推广及相关建议

( 一) 本模型的不足之处

厘定以分析气象指数为基础的新型农业保险费率的关键就在于其是否拥有准确的,充分的,完备的气象历史数据。依据长序列气象历史数据统计出的气象指数可以很好解决因历史资料短而产生的不稳定问题。但是由于精力和经费的限制,本文只获得了开封地区 2002 - 2011 年的部分气象历史数据,仅对气象数据做统计分析,这在一定程度上降低了本文估计模型的精度。

( 二) 模型的推广及相关建议

在模型的推广方面,可以考虑在以本文模型得到的保险费率为基础并根据各个地区区域风险水平的不同,确定区域风险系数,用确定的区域风险系数对农业保险费率进行修订,以使农业保险费率能够更加真实的反映具体区域农业生产和作物受损的风险。此外还可以结合不同地区历史统计出的农作物受灾、成灾、绝收情况,估计农作物实际单产偏离预期单产的程度,弥补气象统计数据不能反映的病虫草鼠害等对农作物造成的损失。

基于模型得出的结论,可以得出开封地区最优的小麦作物保险费率为 6. 65%,考虑附加费率等因素,政府给定的农业保险方案保险费率应为 6. 65% 以上是较为科学合理的。

对于政策性农业保险的发展政府可以从以下方面进行考虑:

1. 推动农业保险的规范化与制度化建设,通过政府立法的形式来保证政策性农业保险的有效实施。各级政府可以根据本地的情况,因地制宜地制定相应的地方法律或者相关条例,来保障政策性农业保险的实施。通过立法,使政府、保险公司和投保农户的责任明确起来,增强各主体的责任意识。对于政策性农业保险政策的实施进行标准化处理,以此减少赔偿环节可能出现的问题,提高理赔的效率。

2. 对农业保险的经营实施税收减免,低息或无息贷款等扶持政策。借鉴上海等农业保险运作较成功地区的宝贵经验,考虑到农业保险高风险,高赔付率及涉及面广等实际情况,施行“以险养险”的扶持政策。即将一些优良险种,如农村建房险、农民健康保险等纳入农业保险范畴之中,用赔付率较低保险所产生的利润填补因赔付率较高保险所产生的亏空赤字,以增强保险公司抵御风险的能力。

3. 在农作物种植区域内设置气象站点,搜集气象数据以满足设计气象指数保险产品的需要。从农业天气指数保险的理论和实践需要来说,一个标准的气象观测站点能覆盖 20平方公里风险区域。保险费率厘定过程中的基差风险需要降低,现有气象站点的数量与实际的需要仍有较大差距,而气象站点覆盖区域过大则会造成一定的基差风险。

4. 充分利用科学技术条件,建立灾前预警与事后救济机制。通过气象预测,及时发布相关气象信息,对于病虫害多发的地区,政府通过实施病虫害防治办法等方法来降低农业受灾面积,进而减少保险公司的赔付率。这些方法都可以降低附加费率,保证保险费率在一个可以接受的水平,促进我国农业保险事业合理健康发展。

5. 坚持政府、保险公司和投保农户的三位一体,调动各方的积极性。政府要发挥其主导作用,各级政府对农民要加强引导、积极宣传,普及农业保险的相关知识,提高其参与农业保险的积极性。政府可以对保险公司给予适当的财政的支持,对于经常发生农业自然灾害地区的保险公司更多的财政补贴,使其有信心来做好农业保险,发挥其社会保障的功能,承担起应有的社会责任。

参考文献:

[1]张月飞,张伦 . 政策性农业保险费率厘定模型及实证探究[J]. 金融发展研究,2011,( 05) :76 -80.

[2]陈晨 . 农作物保险费率厘定方法及其政策影响研究[D]. 安徽农业大学,2009 年硕士学位论文 .

[3]陈权 . 天气指数保险费率厘定与修正方法研究[D]. 西南财经大学,2013 年硕士学位论文 .

[4]卓金武 . MATLAB 在数学建模中的应用[M]. 北京: 北京航空航天大学出版社,2011.

[5]陈盛伟 . 农业气象指数保险在发展中国家的应用及在我国的探索[J]. 保险研究,2010,( 03) :82 -88.