浙江省为全国循环经济试点省份,省会城市杭州市是国家发展和改革委员会确定的首批开展“发展低碳产业、建设低碳城市、倡导低碳生活”试点工作的八大市之一,因此,如何通过形成低碳产业结构,发展高效低碳工业,全面推动形成低碳的产业结构和能源结构来发展低碳经济已经成为《浙江省十二五规划纲要》中的一个重要组成部分,本文以构建低碳产业链作为产业结构调整的思路,研究低碳产业链的成本,从而为实现浙江省低碳经济发展提供可行的路径。

低碳经济下浙江经济发展目标

低碳经济指的是三个方面的经济活动,在经济过程的开始环节,采用太阳能、风能、生物能等可再生能源替代化石能源等高碳性的能源;在经济过程的进行环节,要通过成本管理及控制等手段大幅度提高高碳能源的利用效率;在经济过程的输出环节,要通过植树造林、保护湿地等增加地球的绿色面积,吸收经济活动所排放的二氧化碳,即所谓碳汇。

在整个低碳经济活动中,按照中国的减排目标,希望到 2020 年经济总量翻两番的同时,允许碳排放最多增加到基准年的1.5-2倍左右。用不高于1.5-2倍的碳排放耗换取 3-4 倍的经济增长和相应的社会福利。这就意味着浙江省低碳经济发展应以 2007 年总 CO2排放量的指标的1.5倍作为目标。

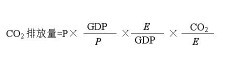

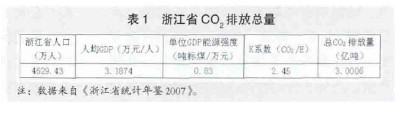

碳排放量的多少受到哪些因素的影响,国际上认同的一个公式是由日本学者Kaya Yoyichi提出的“Kaya公式”,认为碳排放量与人口 / 人均 GDP、单位产值能耗,以及单位能耗排放因子之间的关系,模型如下式所示,可以算出 2007 年这一基准年度浙江省 CO2排放总量(见表1)。【1】【表1】

基于低碳产业链的浙江省低碳经济发展路径

实现浙江低碳经济发展的目标,采用的低碳经济战略是追求“碳排放的质量”,而不是“碳排放的数量”。即一方面要进行产业结构的优化,由“高碳”产业积极转化为“低碳”产业,但是盲目地为了减少能源消耗而尽可能地使产业结构轻型化并非明智之举,因此另一方面如何提高重工业高能耗产品的能源利用率显得更为现实,而这就需要产业链的协同行动,即打造低碳产业链。低碳产业链是指在产业链涉及的所有环节推行低碳运行,从研发到制造,从包装到运输,从产品到服务,都以严格的低碳标准作为衡量尺度,推出真正的低碳产品,满足消费者的低碳消费需求,形成产业链整体的绿色竞争力。

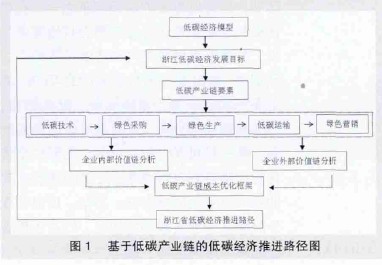

因为低碳产业链中涉及到上下游产业链各环节的低碳化程度,因此在低碳产业链的成本模式中结合了价值链原理、战略定位和成本动因分析,扩大了成本核算的范围和时间跨度,将预防环境污染的事前成本核算、维护环境的事中成本核算和治理环境污染的事后成本核算作为树立绿色企业文化的体现。整个低碳经济推行模式如图 1 所示。【图1】

基于价值链的微观低碳产业链成本分析浙江省低碳经济推进路径,要从宏观和微观两方面来实现。宏观主要是站在政府的角色通过各种政策来推动低碳经济的实施,比如试点推行碳税、碳排放量交易以及碳金融等。微观则是从企业出发,通过企业自身的技术创新、资源优化整合等低碳行为来提高能源使用率,从而达到从根源上治理环境、发展低碳经济的目的。本文主要是从企业出发,从微观的角度对企业低碳产业链的成本进行分析。

图 1 说明了低碳产业链最终是要通过对企业价值链的分析,并通过相关的成本计算方法才能实现真正的产业链成本准确核算并优化的效果。企业的价值链是指企业的价值创造过程可以分为既相互独立又相互联系的多个价值活动,这些价值活动形成了价值链。价值链分析能够清晰地反映出价值创造的各个活动环节所产生的成本,有利于我们掌握由于控制不当而带来不必要的成本浪费。

而基于低碳考虑下的价值链进一步考虑了各价值活动环节中的低碳技术创新带来的生产力改善因素,在原有的活动环节中都要充分考虑低碳这个因素,从图1的低碳产业链的要素中可以看出,价值链的活动环节主要分为低碳技术、绿色供应、绿色生产、低碳运输和绿色营销五个环节。

(一)低碳价值链各活动环节的成本分解

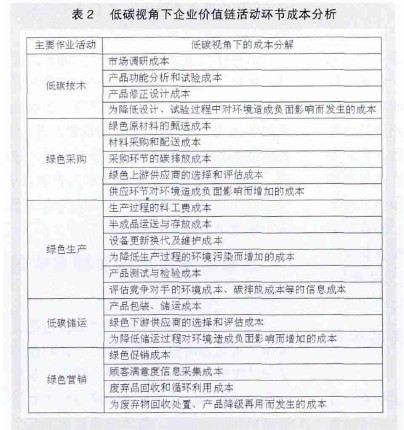

低碳视角下的价值链成本分析不仅要考虑企业本身在产品设计、制造、使用、维修、回收等诸多环节上对环境的影响、资源的消耗和碳排放的节约状况,还要考虑价值链上的相关者在采购、运输、销售等环节所发生对环境、资源消耗等方面的影响。这就要求在内外部价值链的成本因素分析中加入相关低碳因素,从各个活动环节进行环境成本分析。通过表2 能够清晰的反映出企业内、外部价值链各个活动环节的主要作业所发生的成本,在传统的成本基础上增加了环境成本,确定了成本核算内容。

(二)内部价值链活动环节的成本动因分析

确定了价值链各作业活动的成本内容之后,需要分别针对内、外部价值链进行成本动因分析。对于企业自身的价值链活动,即内部价值链,如产品设计、生产、维修、回收等环节,需要逐项确定这些作业的成本动因,然后通过分析成本动因,揭示出关键作业,从而对成本进行归集和分配。在表2 所示的成本分析中,内部价值链的作业活动除了传统的成本活动之外,还需要考虑低碳价值链独有的环境成本因素。【表2】

1.各环节的传统成本动因分析。低碳技术的设计和研发环节主要包括市场调研、产品功能分析、产品试验、产品修正设计等费用支出,这些传统成本可以用调研次数、试验次数、修正次数等作为成本动因。企业的生产环节中所发生的生产成本、半成品运送与存放成本、设备维护、产品测试与检验等成本,可以用生产原料消耗、设备工时、人工工时、运送次数、存放体积、维修工具数量、维修培训次数、检验和测试次数等作为成本动因。企业的营销环节中顾客满意度调查成本、销售成本、废品回收成本等,可以用调查次数、销售数量、废品回收处置次数等作为成本动因。

2.各环节的环境成本动因分析。在内部价值链的各环节中都有环境成本存在,设计和研发环节的为降低设计、试验过程中对环境造成负面影响而发生的成本计入环境成本;生产环节为降低生产过程的环境污染而增加的成本计入环境成本;销售环节中为废弃物回收处置、产品降级再用而发生的成本应计入环境成本。对于这些环境成本,需要先获取资源流数据,然后对各种资源流进行分类后确认物量中心,再按照一定的标准进行分配。资源流数据的收集。资源流成本要素主要是指在各环节中所发生的所有资源的总和。比如物料消耗成本,包括发生的各种原材料、辅助材料等;动力费用成本,包括水费、电费、煤气费等;制造费用,包括人工劳务费、设备折旧费及其他相关费用。确定作业中心,归集环境成本。作业中心的设置一般以同一资源成本动因的生产环节为一个作业中心。根据不同行业的性质可以设置不同的作业中心,如以电厂为例,就可以将环境成本的资源流分成除尘、脱硫、废水处理和绿化等几个作业中心。然后将相关环境资源耗费归集到相应的作业中心。

确定成本动因,分配环境成本。根据作业成本中心,确定相应的成本动因,仍以电厂为例,除尘中心的成本动因是燃煤量,脱硫中心的成本动因为二硫化碳排放量等,根据不同产品所发生的这些成本动因的数量,将前面归集到该成本中心的资源流进行分配,从而使环境成本分配到不同的产品中,完成环境成本的核算。

(三)采用作业成本法对低碳产业链中的成本进行核算

通过前面对企业价值链的成本分解以及成本动因分析,可以利用作业成本法对产业链中的成本进行归集和分配,可以将与环境有关的支出纳入到现有的会计核算系统中,并最终计入到产品成本,以反映真实的资源耗费,基于价值链考虑的作业成本计算法,能够实现将企业环境成本正确分摊给企业生产的产品。这种方法可以使企业的成本核算更为准确,也能够为企业进一步进行低碳成本效益分析奠定相对准确的成本基础。

结论

推进低碳产业链构建, 加速产业低碳化发展, 谋取产业绿色竞争力, 是低碳经济时代产业发展的必由之路,也是浙江省的低碳经济发展的必然要求。低碳产业链的各个主体其实就是微观层面上的各个企业,要使得低碳产业链真正发挥作用,必须有一整套可操作性的方法用以核算出考虑了环境成本后的准确的企业成本数据,以便利用和推广。价值链理论和作业成本法是和产业链密切相关的方法,能够帮助企业更为准确和合理地进行包括环境成本在内的企业成本核算,从而为后续的成本效益分析,为政府推进一系列的税收、金融等方面的改革提供很好的微观基础,以使浙江省低碳经济目标早日实现。

参考文献:

1 . 陈红喜,刘东,袁瑜. 低碳背景下的企业绿色竞争力评价研究— 基于价值链视角[J].科技进步与对策,2013(2)

2 . 文龙光,易伟义. 低碳产业链与我国低碳经济推进路径研究[J].科技进步与对策,2011(7)

3 . 万红波,阴海明,朱林. 资源流分析视角下企业环境成本核算研究及实例分析[J].科技管理研究,2010(7)

4 . 鞠秋云. 基于低碳经济视角的企业环境成本会计核算研究[ D] . 东北财经大学博士学位论文,2011

5 . 范进军. 中国特色的低碳经济[ M ] .中信出版社,2013.