4 文化传媒企业并购价值评估收益法的优化研究

4.1 传统收益法模型

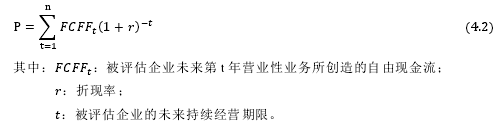

收益法的基本思路是,通过估测被评估企业的未来预期收益,再进行折现后的现值,以此来判断被评估企业的价值。基本公式是:

现金流量折现法就是运用收益法评估思路的一种评估方法。虽然在评估实务中现金流量折现法也并不是十全十美的,也或多或少存在着不足,但是在理论上现金流量折现法是非常完美的,在评估实务中也运用非常多。现金流量折现法,是通过预测被评估企业未来一段时间内营业性业务所创造的自由现金流,并选择适当的折现率对该现金流进行折现,从而得到被评估企业的权益资本价值,即股东全部权益价值。评估的基本模型为:

在评估过程中,选用分段收益折现模型,即将持续经营为前提的被评估企业的未来收益分为前后两个阶段进行预测,首先逐年预测前阶段各年的股权自由现金流,再假设后阶段保持前阶段最后一年的预期收益额水平,预测后阶段稳定的股权自由现金流,最后将被评估企业未来的股权自由现金流进行折现后求和,即得到被评估企业的股东全部权益价值。

在评估实务中一般假设后阶段收益额保持稳定,则分段收益折现模型为:

无风险报酬率的确定方法通常是采用 10 年以上国债平均收益率;市场风险报酬率的确定方法通常是采用沪深 300 指数近年来的几何平均收益率;β系数的确定方法通常是采用选取几家同类上市公司作为可比企业计算。

4.2 传统收益法模型的局限性

使用收益法将企业作为一个整体以进行价值评估,可以较完整体现该企业的基本情况以及利润获取能力以有助于企业把握及统筹其经营情况,此外收益法还将风险和时间等可能产生影响的变量纳入考虑范围,基于此而将预期现金流量进行折现计算。

除此之外,一般可以通过现金流量来客观地体现企业内在价值,因为现金流量与利润等指标不同,其不会被会计准则、会计评估、会计政策或各种非正常条件所影响,也难以被人为或非人为等行为所控制,因此可以客观真实地反映被评估企业的内在价值。

文化传媒企业的资产负债表中并没有该行业特有的一些无形资产的记录,但是这些无形资产的价值在文化传媒企业价值中占有很大的比重,是这些无形资产推动了文化传媒企业的发展,在并购前后都是非常重要的。另外,如果某文化传媒企业在对另一文化传媒企业实施并购,并购双方的优势是可以互补的,比如说业务跨地区的两个企业进行并购交易后业务范围就会增大,再比如说业务跨行业的两个企业进行并购交易后业务内容就会扩大,等等,那么这样就能将两个企业的优势都发挥到极致。在并购价值评估中,需要考虑的内容有很多,需要综合分析得出文化传媒企业的整体价值。

对于文化传媒企业来说,收益法可以充分考虑到文化传媒企业的无形资产产生的价值以及并购双方可能存在的优势互补带来的价值,而且被并购企业未来收益是可以预测的,因此收益法通常作为主要方法确认并购价值。

然而传统收益法模型本身具有一定的局限性,也存在一些不合理之处,比如运用分段收益折现模型时,认为后阶段收益额是保持稳定的,但实际情况并不一定如此;在折现率的确定方法上也存在不足,通常采用资本资产定价模型(CAPM)确定,但通过此模型得到的应为权益资本成本;在资本资产定价模型参数的确定方法上也存在不足,对于企业特有风险报酬率的确定通常采用综合分析,并不是定量确定的,等等。传统收益法模型存在的这些局限性制约着收益法的使用,进而制约着文化传媒企业并购价值的确定,因此,本文对传统收益法模型进行修正。

4.3 文化传媒企业并购价值评估收益法模型的修正

本文针对传统收益法模型在分段收益折现模型、折现率确定方法以及资本资产定价模型参数确定方法上存在的局限性进行修正。

4.3.1 对分段收益折现模型的修正

在企业发展的某一个期间,企业的生产经营可能处于不稳定状态,因此企业的收益也是不稳定的,而在这个不稳定期间之后,企业的生产经营可能会达到某种均衡状态,其收益是稳定的或按某种规律进行变化。在评估实务中,通常假设分段收益折现模型后阶段收益额保持稳定,在查阅大量评估报告或其他相关报告中,显示无论是文化传媒企业并购或是其他行业企业并购均有此假设,但是对于文化传媒企业来说,本文认为其后阶段收益额是按一固定比率增长的。

文化传媒企业是以文化创意和文化服务为企业核心竞争力,虽然存在作品更新换代快、可模仿性强、用户偏好转换快等问题,但是若能保持持续的经营模式,并跟随时代变化,在这个文化传媒行业盈利大幅增长的时代,其稳定阶段收益额也不会只是保持不变,而是按一固定比率增长,则分段收益折现模型为:

t:被评估企业预测前阶段持续经营期限;

n:被评估企业预测前阶段最后一年。

4.3.2 对折现率确定方法的修正

折现率的确定方法有资本资产定价模型(CAPM)和加权平均资本成本模型(WACC)两种。在评估实务中,通常采用资本资产定价模型确定折现率,倘若采用加权平均资本成本模型确定折现率,债务资本成本也通常确定为零,所得结果也相当于使用资本资产定价模型得到的结果,但是对于文化传媒企业来说,本文认为应当采用加权平均资本成本模型确定折现率,且债务资本成本也不一定为零。

通过资本资产定价模型得到的是权益资本成本,采用加权平均资本成本模型还需确定债务资本成本,有些评估报告在确定债务资本成本时认为,企业进入稳定发展的阶段后,收入和成本可维持平衡,此阶段不会产生任何债务,因此认为债务资本成本为零,但对于文化传媒企业来说,要想持续发展或是扩大发展,就需要一定的债务,因此在任何阶段都可能产生债务,应当采用加权平均资本成本模型确定折现率,则该模型的基本公式为:

4.3.3 对资本资产定价模型参数确定方法的修正

资本资产定价模型(CAPM)参数的确定包括无风险报酬率、市场预期报酬率和β系数,还应当考虑企业特有风险报酬率。在评估实务中,也基本对企业特有风险报酬率有所考虑,但通常都是采用综合分析的方法,通过定性的分析预测定量的结果,这种方法得出的结果有一定的依据,但是并不十分准确,但是对于文化传媒企业来说,本文认为应当考虑企业特有风险报酬率,并通过定量方式确定,将资本资产定价模型调整为:

对于企业特有风险报酬率的确定,国内权威机构参考国际研究的思路,对沪深两市的 1000 多家上市公司多年来的数据进行了分析研究,净资产规模为 10 亿元以下的上市公司采用线性回归分析的方式得出企业特有风险报酬率与调整后净资产之间的回归方程为:

企业特有风险报酬率 = 3.139% 0.2485% × 调整后净资产 (4.11)