4 案例研究

4.1 新浪公司情况简介

新浪是一家网络媒体公司,其主要服务对象为全球华人。新浪的主要业务构成如图 4.1 所示。【1】

新浪通过其自身的数字媒体网络,帮助用户通过互联网获得各种信息,这些信息可能来自专业媒体,也可能来自其他用户的分享。此外,新浪网还拥有多个地区性网站,这些网站可以为当地用户的提供各种有针对性的服务,包括一些有当地特色的专业内容。手机新浪网为移动互联网用户提供各种信息,这些信息均来自新浪门户。新浪微博目前最为活跃的社交网络平台之一,其注册用户已达到 5 亿。新浪微博可以帮助用户随意分享信息或与他人联系。

新浪主要提供以下服务:增值服务(MVAS)、网络视频、音乐流媒体、网游、相册、博客、电子邮件、分类信息、收费服务、电子商务和企业服务等。新浪的收入主要由 3 大块构成:网络广告、增值服务和收费服务。

选择新浪作为研究目标的原因:首先,新浪成立时间较长,业务模式和盈利模式相对成熟。自 1998 年成立以来,已经发展了 16 年,其业务模式和盈利模式相对其他中小型网络企业而言要成熟得多,也相对固定,短时间内不会发生较大的变化;其次,由于新浪微博的推出,新浪受到全世界各国投资者的关注,人们迫切的希望能从新浪微博这块大蛋糕中分一杯羹,因此,对新浪的价值进行评估势在必行,但由于微博是一个新生事物,其发展还只是刚刚起步,人们对其的研究也不多,怎样才能评估出新浪的真实价值是摆在人们面前的难题。所以,本文选择新浪作为研究目标,希望能够探索出一种合适的方法来评估网络企业的真实价值,为各种经济行为提供理论依据。

4.2 评估过程

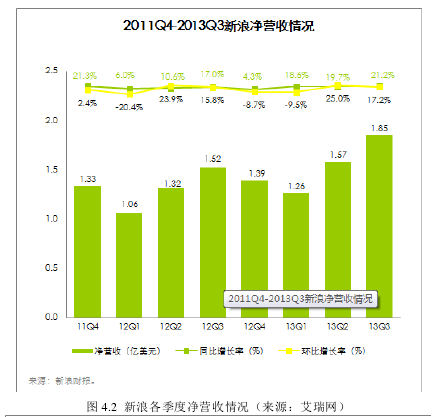

根据新浪近几年的财务报告表现来看,广告业务收入占新浪总体收入的大半以上。

根据上一章的分析结果,我们将新浪整体拆分为两大业务模块:1、广告业务模块;2、非广告业务模块,对于非广告业务模块,由于新浪除增值业务以外的其他业务收入占总收入的比重很小,几乎可以忽略,本文将其并入增值业务部分,即假设非广告业务部分全是增值业务。

4.2.1 广告业务模块

广告业务模块主要估值思路:

(1)分析被评估企业的财务状况。

(2)确定可比上市公司。选择可比企业主要参考企业在营运上和财务上与被评估企业具有相似的特征。

(3)分析、比较被评估企业和可比企业的主要财务指标,并构建评估模型。

(4)根据构建的评估模型估算出目标公司广告业务价值。

计算公式如下:

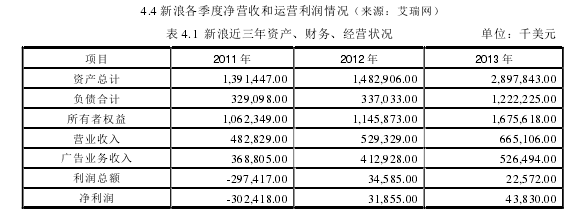

目标公司广告业务价值= 可比公司广告业务价值/可比公司广告业务收入×目标公司广告业务收入4.2.1.1 新浪财务状况分析:【2-3】

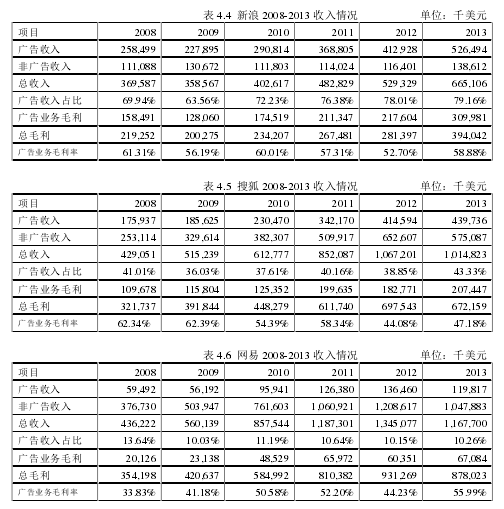

4.2.1.2 可比公司的选择本次估值首先要进行可比公司的选择,选择可比公司的最主要原则为所处行业相同、企业规模相近,经反复筛选、分析及比对,最终确定选取 2 家上市公司为可比企业,分别为搜狐和网易。

选取的可比公司概况如下:

(1)搜狐①公司简介搜狐是我国最主要的新闻提供商之一,其众多的网络资产给用户在信息及交流方面提供了广泛的选择。搜狐的网络资产组合如下图所示。【4】

搜狐为企业客户提供的广告服务有三种形式:在线广告;竞价搜索;搜索主页广告。搜狐还为用户提供新闻客户端和手机搜狐网,使得用户可以较为容易的获取新闻和资讯。此外,搜狐还运营多款在线游戏。搜狐的收入主要来自三个方面:广告收入、增值业务收入和游戏收入。

②财务状况【5】

(2)网易①公司简介网易是中国四大门户网站之一,网易以其先进的技术优势在行业内处于领先地位。

自成立以来,网易受到中国网民的欢迎,曾两次入选中国十佳网站。网易目前提供服务包括门户网站、网游、Email、博客、搜索引擎、虚拟社区等。【6】

网易的收入主要来源广告收入、增值业务收入和游戏收入。

②财务状况【7】

4.2.1.3 估值模型的构建:【8】

本次评估的主要原理是用可比公司的广告业务价值除以可比公司的广告业务收入在乘上新浪的广告业务收入就是新浪的广告业务价值。由于可比公司广告业务价值无法直接得到,本文通过简单计算得出可比公司广告业务价值的大概估值,可能存在一定的误差,可比公司广告业务价值=可比公司总市值×广告业务收入占比。根据新浪财经的数据显示,搜狐在 2013 年 12 月 31 日的市值为 28.01 亿美元,网易在 2013年12月 31日的市值为 102.18亿美元,经计算得出:搜狐广告业务价值为 12.55亿元,网易广告业务价值为 33.33 亿元。

新浪广告业务价值=(搜狐广告业务价值/搜狐广告业务收入×新浪广告业务收入+网易广告业务价值/网易广告业务收入×新浪广告业务收入)/2=(12.55/627441×526494+33.33/526494×526494)/2=20.26 亿元此次估值没有不考虑修正因素对评估结果的影响,不对评估结果进行修正,因此可能对广告业务部分的价值造成一定的影响,可能会低估新浪广告业务的价值。

4.2.2 非广告业务模块(增值业务)

对于新浪的非广告业务而言,主要为增值业务,该业务特性比较强,与其他门户网站的对应业务可能存在较大的差别,而且各个门户网站的经营方向和发展战略都不太一样,所以增值业务部分的价值不适宜运用市场法来计算;由于增值业务部分具有高风险、高成长性和高收益的特点本文采用收益法中的 DCF 模型来评估增值业务部分的价值。首先,新浪在进行收入核算时将广告业务和非广告业务的收入分别进行核算,非广告业务部分的收入、成本、费用等数据都是可以获得的,这为收益法的进行奠定了数据基础,其次收益法也能够充分体现增值业务部分的风险与价值,能够估算出增值业务的真实价值。收益法的主要思路是首先预测以后各年的非广告业务收入和各项成本、费用等数据,计算以后各年的企业自由现金流量,最后将各年的自由现金流量进行折现后加和就可以得出该业务的价值。

以下为计算的具体步骤:

(1)预测以后各年的营业收入:2013 全年,新浪非广告业务部分收入为 1.39 亿元,比 2012 年全年增长 19%,由于非广告业务部分增长速度很快,本文取近几年非广告业务增速最高的增长率作为以后各年的增长率, 2014 年的非广告收入通过将2013 年的营业收入乘以 19%的增长率计算得出,以后各年的营业收入以此类推。具体结果见收益发法表。

(2)营业成本的预测:营业成本与当年收入存在线性关系,在估值中我们通过分析历史年度各项费用占收入比重的基础上预测未来年度营业项成本。营业成本预测结果详见收益法表。

(3)营业费用的预测:营业费用主要是企业在销售产品时支出的各项费用,其与企业的销售业绩是直接相关的,营业收入越高,营业费用也就越高;反之亦然。在分析历史年度各项费用占收入比重的基础上预测未来年度各项费用。营业费用的预测详见收益法表。

(4)研发费用、管理费用的预测:研发费用主要是指企业在产品或技术研发过程中发生的各项费用,研发费用和管理费用均与企业的销售业绩关系不大,研发费用和管理费用相对比较固定,研发费用和管理费用不会随着营业收入的增加而增加。在本次评估,我们以 2013 年的数据为基础,在考虑适当增长率的情况下对以后各年度的研发费用、管理费用进行预测。研发费用、管理费用的预测详见收益法表。

(5)营业外收入的预测:由于新浪以后各个年度的营业外收入具体情况无法预测,在本次估值中以后各年度的营业外收入均与 2013 年度相同。

(6)折现率的确定:

①确定无风险收益率无风险收益率等于国债利率。因为新浪是在美国纳斯达克上市,所以无风险收益率要取美国的国债收益率。根据美国财政部网站公布的数据显示,30 年期美国国债的收益率为 3.69%,本次估值将取 30 年期美国国债收益率作为无风险收益率为 3.69%。

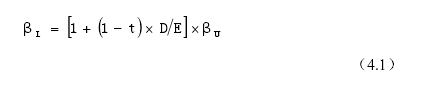

②计算权益系统风险系数新浪的权益系统风险系数计算公式如下:【9】

式中:Lβ :有财务杠杆的权益的系统风险系数;Uβ :无财务杠杆的权益的系统风险系数;t :被评估企业的所得税税率;D E:被评估企业的目标资本结构。

③市场风险溢价的确定根据第三章给出的公式,市场风险溢价是成熟股票市场的基本补偿额与国家风险补偿额的和。成熟股票市场的基本补偿额取 1928-2012 年美国股票与国债的算术平均收益差 5.88%;国家风险补偿额取 1.05%。

则:MRP=5.88%+1.05%=6.93%④预测期折现率的确定I 计算权益资本成本将上述确定的参数代入权益资本成本计算公式,计算得出被评估单位的权益资本成本。【10】

II 计算加权平均资本成本评估基准日被评估单位付息债务的平均年利率为 6.55%,将上述确定的参数代入加权平均资本成本计算公式,计算得出被评估单位的加权平均资本成本。【11】

⑤预测期后折现率的确定由以上测算出,预测期后折现率为 15.35%。具体测算表如下表所示。【12】

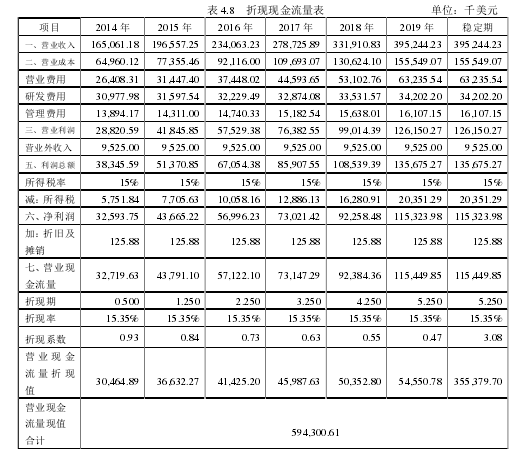

⑥测算结果非广告业务价值的价值就等于以后各期营业现金流量进行折现后的总和,所以新浪非广告业务部分的价值为 5.94 亿美元。【13】

经过以上计算得出如下结果,新浪广告业务部分价值为 20.26 亿美元,非广告业务部分价值为 5.94 亿美元,新浪整体价值为 26.20 亿美元。此次得出的价值比新浪在2013 年 12 月 31 日的市值要低,主要原因有以下几个方面:①此结果未考虑新浪长期股权投资的价值,在实务中还要加上新浪长期股权投资的价值;②由于修正因素的确定过程主观性太强,容易对网络企业的价值产生较大的影响,因此在运用市场法对广告业务部分价值进行评估时,没有对结果进行修正。