����4������������

����

����4.1�������ܡ�

����

����XX������Ŀλ��A�к������ش�A������������ռ��100��Ķ���ܹ滮���������50��ƽ���ף��Ǽ���ҵ��������ҵ�֡�5A����д��¥���߶�סլΪһ��ij����ۺ�����Ŀ����Ŀ�ܱ�������ȫ���������ĺܽ�������Ϊ�����ҡ���Ȩ����Ϊ70�ꡣԤ�Ƹ�¥����2015�꿪�̡����ĶԸ�¥�̵ļ۸����Ԥ�ȹ��ƣ�ּ��ͨ������ֵ��ʵ��ֵ�IJ����������г��ȽϷ��ĺ�����Χ��

����

��������ѡȡ������������Ҫ����Ϊ�����ض�λ�ڸ��е����ĵضΣ���վ������վ�����ڸ���λ�����ǵ����еľ��÷�չ״�������ǵ�����ˮƽ��ѡ��һ����չ�������ȶ��ĵ�������ʹ��������ָ����ڷ��۵�Ӱ��̶ȸ��ȶ�ƽ��һЩ�����⣬��¥�����ڸ߲㽨������������˳Ӧ¥����������ƣ�ʹ�ý�����ӽӽ���ʵ�ļ۸����δ��¥���ļ۸�����

����

����4.2��ֵ�������̡�

����

���������Ĺ�����Ҫ�������г����ȽϷ�����������ѡȡ�г�����������ġ�����������Ȩ��״����������������ƵĽ���ʵ����Ϊ�Ƚ϶���Ȼ������������ݷ����ó���Ӱ�췿�����صij̶ȴ�С���������һ����Ȩ�أ����ڶ����������Ĺ������Ե���Ϊ��Ҫ��������Ŀ����ȥ���Ƚ϶���������������ijЩ����IJ�ͬ���Ӷ��ó��Ƚϻ��۸����յĹ��۽����������Щ�Ƚϻ��۸�Ļ����ϣ�ͨ��һЩ���㴦���ó��ġ�

����

����4.2.1ѡȡ�ɱ�ʵ����

����

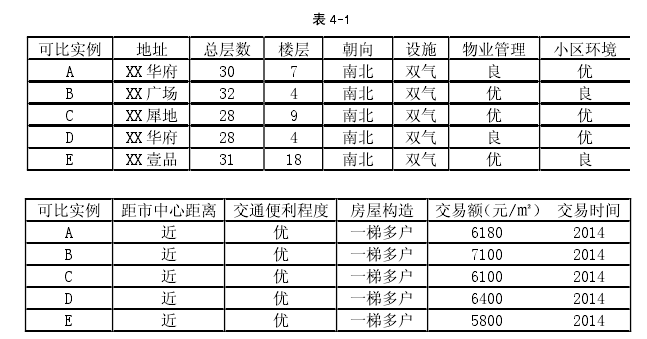

��������ѡȡ�Ļ��۸�����2010~2013�꽨�ɵ�¥�����ɽ�ʱ����2014�ꡢ�����ģΪ100~130ƽ���ס����е��ݵĸ߲㡢�������Ϊÿ��2~3����������������һ��͵ľ�������ס�����ܵ�ú�������й��ȡ����ߵ��ӡ��ſ�ʽһ��һ�����۸�

����

����ѡȡͬ�ྭ�����÷�ʵ��5��������������±�4-1:

����

����

����4.2.2Ӱ�����ص�������

����

����1�����������������

����

�������������������Ҫ��Ϊ���ų�һЩ����ԭ����ɵĽ��۸�IJ��������ѽ��۸����Ϊ�����ļ۸���ѡ���ɱ�ʵ��������У����ڳ��ۻ��ǹ���Ľ��ס�����ծȨծ���ϵ�Ľ��ס�����һ������˫�����г����ȱ����������֪����������Ŀ�Ķ����еĽ��ȵȷ���������µĽ��ס���Ϊ���ε�����ѡȡ�Ŀɱ�ʵ����Ϊͨ���г���õ���������µĽ��ף����Զ��ڽ�������������ڱ��ι��۶�������������п��Բ������ǣ����佻���������ϵ��Ϊ1.

����

����2���������ڵ�������

����

�����������ڵ������ǰѽ���ʱ�ļ۸����Ϊ����ʱ��ļ۸�һ����÷����۸�ı䶯�ʻ����DZ䶯ָ����������������ܻ�����Ƶ����ݣ�Ҳ���Ը��ݷ����۸�ı䶯���Ƹ���һ���������жϣ������е�������Ϊ������ѡ�Ŀɱ�ʵ���Ľ������ڶ�����2014�����һ�����ȣ��ڴ��ڼ䣬����A������˵�������г��ϼ۸�ı䶯��С����ˣ��������ڵĵ���ϵ��ȷ��Ϊ1.

����

����3������Ӱ���������

����

�������ε�����������õĻ���Ϊ����Ҷ���Ԫ�Ļ��ʣ�ȷ����ʱ��Ϊһ���е�6�·ݡ�

����

�����������Եķ��������ε���Ļ����������е�ֵΪ�����бȽϵģ����Զ���ѡȡ2014��ķ������۸�Ϊʵ��������ϵ��ȷ��Ϊ1.

����

����4������״���ĵ�����

����

������ͬ��סլС������Ϊijһ������Ƕ��IJ����Ի�ֱ����ɳɽ��۸�IJ�ͬ��Ϊ��������һӰ�죬��Ҫ�ѿɱ�ʵ���������Խ���������ʹ�������Ľ�����ӵĺ�����������ʵ�����ڷ���״���ĵ�������Ҫ�����ס��������ֱ����ϵ���Ǽ����ϵ���۷���ĵ�����������Դ������������������С�

����

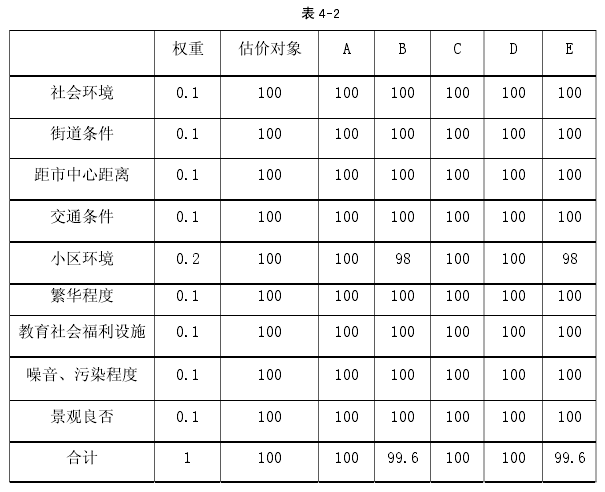

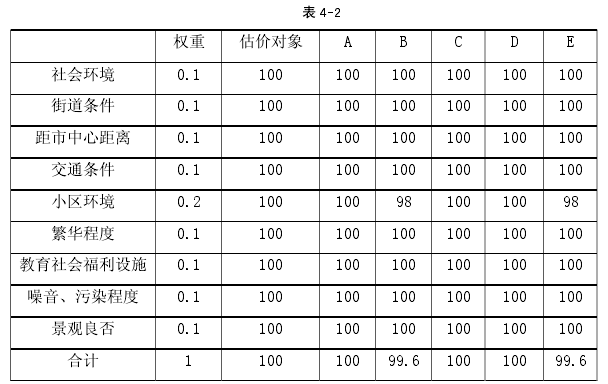

������λ״���ĵ�����

����

����

������˿ɵø��ɱ�ʵ������λ״������ϵ��Ϊ��

����

����A=100/100=1 .

����

����B=100/99.6=1.004 .

����

����C=100/100=1 .

����

����D=100/100=1 .

����

����E=100/99.6=1.004 .

����

����Ȩ��״��������

����

������ѡȡ�Ŀɱ�ʵ��Ȩ��״������۶����������ͬ����Ȩ��״������ϵ��Ϊ1.

����

����ʵ���ſ�������

����

����

�����ɴ˿ɵÿɱ�ʵ����ʵ��״������ϵ��Ϊ��

����

����A=100/98.6=1.014 .

����

����B=100/99=1.01 .

����

����C=100/99.6=1.004 .

����

����D=100/98.6=1.014 .

����

����E=100/100=1 .

����

����4.2.3��ȡ���۸�

����

�����ٷ��ʷ���ȡ���۸�ʽΪ��

����

����P=P?×A×B×C×D .

����

����P--���۸�P?--�ɱ�ʵ�������۸�A--�����ڻ�������ϵ����B--�����������ϵ����C--������������ϵ����D--����״������ϵ����

����

�������ݱ��۸���㹫ʽ���Եó���

����

�������۸� .

����

����A=6180*1*1*1*1.014=6266.52/�O��

����

�������۸� .

����

����B=7100*1*1.004*1*1.01=7199.68/�O��

����

�������۸� .

����

����C=6100*1*1*1*1.004=6124.4/�O��

����

�������۸� .

����

����D=6400*1*1*1*1.014=6489.6/�O��

����

�������۸� .

����

����E=5800*1*1.002*1*1=5811.6/�O��

����

�����ۺ�����������۸�����м�����ƽ������ã�

����

�������۶����г������۸�=6378.36Ԫ/�O��

����

����4.3�������������

����

��������2015��2�·ݵ���ʾ������Կ�������������Ŀ��̼۸�Ϊ6200Ԫ/�O���������г��ȽϷ������Ľ��Ϊ6378.36Ԫ/�O�����������ʵ�ʼ۸����һ���IJ��죬���Ӳ���ij̶ȿ��Կ����������г��ȽϷ����������ļ۸�����һ���IJο���ֵ�ģ����������IJ����������µķ�����

����

����4.3.1��������IJ���֮����

����

����1�������ڷ���Ӱ�췿����ֵ����ʱѡȡ�ĵ�����������̫С�������Ľ��ȱ��ȷ�ԺͿɿ��ԡ���������һ������������������е�Ȩ��Ҳ����ʧ�����ԣ�ֱ������������ȷ�ԵĽ��͡�

����

����2��ѡȡ�Ľ���ʵ��Ϊ A��X�����������ijɽ�������Ϊ�ɱ�ʵ������Ȼ����λ���ϵ�Ӱ���С�ˣ�������С����Ӳ����ʩ������ͬ���ܶԼ�ֵ��Ӱ��û�п���̫�࣬Ҳ����˽����ƫ�ơ�

����

����3���ڶ����������Ĺ����У��������ص�Ȩ�ش������ص������ԣ�ȱ��һ���Ŀ�ѧ������Ϊ֧�š������ķ������õ��ǰٷ��ʷ�������ֱ�ӷ�Ӧ�����ԶԷ�����ֵ��Ӱ��̶ȣ�ʹ�������Ľ��ȱ��ȷ�ԺͿ�ѧ�ԡ�

����

����4���ڼ�ֵ��������Ĺ����У�ʡ���˲���Ӱ�����ص��������磺�������ڵ����������������������Ȩ��״���ĵ����ȵȡ��ڼ������ռ۸�ʱ���õ�ʱ������ƽ���������Եؽ����еĿɱ�ʵ��һֱ�����������˲�ͬ���Ƴ̶ȶԹ��۽����Ӱ�졣��Щ���е�ԭ�������Ƕ���������ֱ�ӵ�������������IJ��㡣

����

����4.3.2�Բ����������

����

��������ͨ������������ȡ���ࡢ���ӹ㷺�ĵ������ݡ��������ص���������ͨ���������ӿ�ѧ�ķ�����ȷ�������η���������Ȩ������ģ���ۺ����з��ȡ��������صĿ���ҲӦ�ðѾ��÷�չ״�����ǽ�ȥ���ӹ����������������סլ��ֵ��Ӱ�졣��Ȼ������������������ļ��㣬Ҫ�ۺϿ��ǿɱ�ʵ��������֮�������ø������Ƶķ�����ȷ�����յĽ����

����

����4.4�ɱ��������� .

����

�������ھ���ס����ֵ�����������ǵ�����δ���ɽ��۸���̫���Ҳ�ȷ���Խϸߵ�ԭ��һ����ȡ�г��ȽϷ��ͳɱ������������������Ȼ�����ڷ��ݵĽ�������̫��������ʷ�ɱ�Ϊ���ݵijɱ�����������ȱ��һ����ʱ���ֵ���뵱ǰ���г��۸���һЩ���죬���Ǹ÷���ȴ������ڵļ�ֵ�����壬�ܹ��ܺõط�ӳ�����ֵ����Ϊһ���ο����������á����ڳɱ��۸����ݵĻ�ȡ����һ�������ѣ�������Ҫ�ο����������ļ������ݲ�����ʵ�������ȷ�����������һЩ���á�����ļ���������£�

����

����1������ȡ�óɱ� .

����

����Ӱ��۸����������������

��7��

����

�����ݻ�������ϵ���ݻ��ʴ�С�Լ۸�������Ҫ��Ӱ�죬�����ݻ�������ϵ������ȷ�����������ݻ�������ϵ��Ϊ0.919.

����

������������������

����

�������ǵ�������ס���۸�ı仯����������ڵ�����ϵ��ȷ��Ϊ1;���ؿ����̶ȡ�������ʩ�걸�̶�Ϊһ��ˮƽ���ʲ���������

����

������λ�ؼ�=���ؼ�×��1+�ܺ������ʣ�×��1+��������ϵ����=4425×��1-0.2%��×��1-17%��×0.919×1×1×1≈3368.51Ԫ/�O��

����

���������������¥��ؼ�=��λ�ؼ�÷�ݻ���=3368.51÷4.5≈748.56Ԫ/�O��

����

����2������ɱ���

����

�������찲װ������һ������Ҫ�ǹ�������������װ��װ�ι����Լ��ֲġ�ˮ��Ƚ������ϵijɱ���һ��ë�߷��Ľ���ɱ�Ϊ2000~2500Ԫ/�O���ң����ǵ��õ������������Ƚ����ĵĽΣ���������ͬ����ԭ�е�ס���������������ϵȵ�ˮƽ������ȷ���÷����Ľ�����װ����Ϊ2200Ԫ/�O��

����

����ǰ�ڷ��á�

����

������Ҫ�����滮��Ʒѡ������Ͷ������ѡ�������Լ��滮֤�ѵȵȡ�һ���Ϊ120~400Ԫ/�O����һ���ֵķ��ð����иߵ�ס���ı��趨Ϊ320Ԫ/�O��

����

���������á�

����

������Ҫ��סլ���������Լ����������ã��ۺϸ�¥�̵�ʵ��������Ա�һ�㽨���ı����÷����趨Ϊ380Ԫ/�O��

����

�����������û�����ʩ�������̷��趨Ϊ120Ԫ/�O��

����

�����������ú�Ӫ���ѡ�

����

������Ҫ������Ա�����ʡ��д��ѡ����ѡ�չ���Ѽ��������ã���һ�����ͨ��ռ�����������3.5%~4.5%,����ȷ��Ϊ240Ԫ/�O��

����

����3��˰�ѡ�

����

��������Ӫҵ˰������ά������˰�Լ������Ѹ��ӵȵȣ���һ����һ��ȷ��Ϊ���������7%���ң��ۺϿ�������¥���ķ��ۣ���ȷ��Ϊ400Ԫ/�O��

����

����4������ɱ���

����

���������̵���һ�ɱ���Ҫ��������Ϣ���������ʳɱ����������ǰ������سɱ�*2��*10%����ó��ģ���һ��ֵ�Ѿ��ﵽ1000~1500Ԫ/�O���ʶԸ���������IJ���ɱ����¹���Ϊ1100Ԫ/�O��

����

�������������ɵ���������Ĺ���۸�Ϊ��

����

���������۸�=���سɱ�+����ɱ�+����ɱ�+˰��=748.56+2200+320+380+120+240+400+1100=5508.56Ԫ/�O��

����

����Ŀǰ���ز�ҵ�ɱ������ʵ�ˮƽһ���� 10%~20%���ң���˿��Թ������������������۸��� 6058.42~6610.27 ֮�䡣���ڸ�¥�̶�����Ŀ��̼۸�Ϊ 6200 Ԫ/�O����������������¥�̿����̵�������Ϊ12.55%,��һ�ɱ���ֵ��ȷ���Ǻ����ġ�

����

����4.5���ַ����ķ����Ƚ� .

����

�����������̡�

����

�������ַ������㷿���ļ۸����ȶ����Ѽ����ݣ��г��ȽϷ����������г����Ѽ����ƵĶ������ʵ����һ���������3�����ϡ����ɱ���������Ե�һ�����������Ѽ��ӹ滮���������������в����ĸ�����á����㹫ʽ���г��ȽϷ�����Ҫ���Ǽ���Ƚϻ��۸����Ƚϻ��۸�=�ɱ�ʵ�����۸�×��ͬ���������ϵ�����ɱ������㹫ʽ��Ҫ�������ĸ����棺����۸�=����֧��+˰��+����ɱ�+���Ӽ��㹫ʽ����֪���ȽϷ��ڼ���Ĺ�������Ҫȷ����ͬ������ϵ������һ����ǹ�����ص㣬������Ҫ��ͨ�������ط������ʶ��䲻ͬ���ص�Ȩ�أ�����������ϵ���ļ����У�������Dzο����������������̣���ϱ�����ʵ�����ȷ�������ڱ����гɱ�����ʹ�ù��̣�δʹ�þ���Ŀ�ѧ��������Ҫ�Dzο��˸���ҵ��������и�����õ�һ�������ȷ���ģ�����������г��ȽϷ����Ը�ǿ�����ԣ��ڱ��������ݵ�ʹ�������ַ����������Զ���ǿ��

����

���������ص㡣

����

�����г��ȽϷ�ʹ�õ�������Ҫ�ص������ڣ�һ������Ҫ��һ�����졢��Ծ���г�������һ��������������Ľ���ʵ����������ȡ�ã�ѡ��ķ�Χ�Ƚϴ����ʹ�Ƚ϶����ȷ�����ӵĽӽ����������Ҳ��Ϊ�Ͻ�����һ������Ǽ���������漰�����ص�������������Ŀ����ʹ����������ס���ڲ����Ƶķ������ڽӽ������ѱȽ϶���۸������ĸ��ӽ���������ļ۸���һ������ʹ�õķ����Լ��������ص�ȷ������Ҫһ���Ŀ�ѧ������֧�ţ������˵�����Ի�Ƚ�ǿһЩ��

����

�����ɱ�������ʱ���ݵ��Ѽ�������ںܴ�����ѣ���Ϊ������һ�㲻�����������һ���������Ľ����ȱ����ʵ�ԣ�ȱ��һ�����������ݣ�ֱ�������������IJ�ȷ�ԣ���������һ���ѵ㡣���⣬���������������漰���ķ��ã�ֻ���������Դ��ڵ����ض�������һЩDZ�ڵ�δ֪���ص�Ӱ�죬�����������ɱ�����ʵ�ʳɱ���

����

����������� .

����

����ʹ���г��ȽϷ��ó��Ľ����ʵ�ʶ�����ļ۸�֮�����һ����������ɵø����Ϊ2.88%.���Զ������ø÷�����������Ľ����ij�̶ֳ����ǿ��Ա�ֱ������ʹ�õġ�����һ���IJο���ʹ�ü�ֵ��

����

�����ɱ�������Ľ����һ����������䣬��һ�����ǰ��տ����̻�ȡ����ij̶�ȷ����

����

�������ڼ�����̺ܶ����ݵ�ȷ�������кܴ�������ԣ�û�ж������������ʵ�ؿ���ʹ�������Ľ������ʵ�Ժ�ȷ�Է��涼�кܴ��Ƿȱ��

����

�����ܵ���˵�����ַ������и��Ե��ص��ʹ�ü�ֵ����Ŀǰ��״�������г��ȽϷ������������۸���������DZȽϳ���ģ�����ļ��������ԱȽϼ������Ľ���ܹ����ܺõ��������ܷ�ӳ��ʵ״����