2 唐山市人保财险公司机动车辆保险业务发展现状

2.1 唐山市人保财险公司概况

1949 年,中国人民保险公司在唐山成立了营业机构,唐山市人保财险公司和全国一样经历了创建、中断、恢复、发展和繁荣的各个阶段。唐山市人保财险公司拥有员工一千三百余名,下设县区(市区)支公司 29 个,机关本部包括总经理室、11 个管理部门、财务中心、理赔中心、出单中心、电销中心、银保业务部。截止到 2014 年已开办险种近 200 个,涵盖了财产、责任、信用、人身等各个领域。2013 年,该公司保费收入超过 25.48 亿元,占唐山市财险市场份额的 46.37%,在服务经济社会和群众生活中发挥了越来越重要的“助推器”和“稳定器”作用。2009、2010 年分别被总公司授予“2004 年-2008 年上市 5 年经营业绩 50 强地市级分公司”和“地市级分公司经营业绩50 强” 称号,在全国系统排在第三位。

近年来,唐山市人保财险公司保费总收入一直处于该地区财产保险公司的领先位置,保费总收入从 2008 年的 10.41 亿元增至 2013 年的 25.48 亿元,在 2011 年突破 20亿元,发展态势良好。

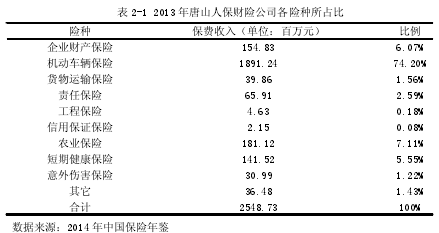

唐山市人保财险公司的保险产品涵盖了企业财产保险、机动车辆保险、货物运输保险、责任保险、信用保证保险、等各个领域,形成了全方位的产品体系。具体如表 2-1:【1】

从表中可以看出,唐山市人保财险公司的产品体系较完备,其中机动车辆保险业务的保费收入高达 1891.24 百万元,占公司保费总收入的 74.2%,在公司所有险种中占据最高比例,遥遥领先其它险种保费收入所占比。这说明唐山市人保财险公司的机动车辆保险业务发展良好,对公司的保费总收入起着至关重要的作用。

2.2 唐山市人保财险公司机动车辆保险业务经营现状

2.2.1 整体经营情况

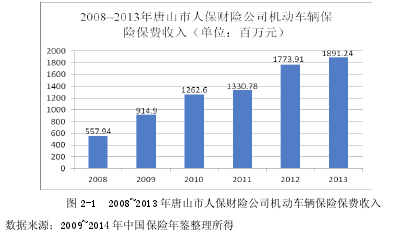

近年来,唐山市人保财险公司机动车辆保险业务保费收入保持持续增加的态势,从2008 年的 5.57 亿元增长至 2013 年的 18.91 亿元,在短短的五年时间内增长了近 3.4倍,发展前景可观。2008~2013 年唐山市人保财险公司机动车辆保险保费收入如图 2-1所示:【2】

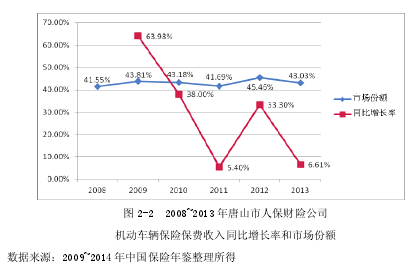

从图 2-1 可以看出,2009 年、2010 年和 2012 年机动车辆保险保费收入变化绝对值较大,故其同比增长率也较高。而 2011 年及 2013 年发展较为平稳,同比增长率较低。

虽然同比增长率上下有所波动,但市场份额一直保持稳定,均保持在 41%~46%之间。

2008~2013年唐山市人保财险公司机动车辆保险保费收入同比增长率和市场份额变化具体如图 2-2 所示:【3】

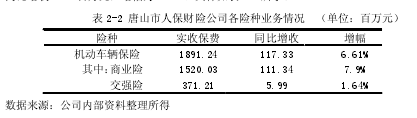

以 2013 年为例,唐山市人保财险公司机动车辆保险整体实收保费 1891.24 百万元,同比增收 117.33 百万元,增幅为 6.61%,完成年度计划目标的 97%,占公司财产保险保费收入的 74.21%,占整个唐山市机动车辆保险业务市场份额的 43.03%,比 2012 年低下降了 2.42%,位居唐山市机动车辆保险市场的第一位。商业险完成实收保费 1520.03 百万元,同比增收 111.34 百万元,增幅为 7.9%;交强险完成实收保费 371.21 百万元,同比增收 5.99 百万元,增幅为 1.64%.具体如表 2-2 所示:【4】

2.2.2 业务结构发展情况

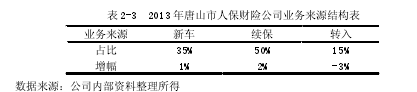

从业务来源方面看,2013 年唐山市人保财险公司三大板块累计占比分别为新车35%、续保 50%、转入 15%.与同期相比,新车上升了大约 1%,续保上升了 2%,转入下降了 3%.具体如表 2-3 所示:【5】

由此看出,新车业务和续保业务为公司的保费贡献率最大,公司在以后拓展业务的过程中应积极开发新车市场,并注重对投保人的服务,以进一步提高续保业务占比。

从条款结构方面看,2013 年该公司四大条款累计占比分别为非营业 10%、家用车50%、营业车 38%、特种 2%,由此看出,家用车是机动车辆保险经营的核心所在,公司应将发展重心放在家用车上。与同期相比,家用车上升了 4%,非营业、营业车和特种车分别下降了 1%、2.5%和 0.5%.具体如表 2-4 所示:【6】

2.2.3 营销渠道占比

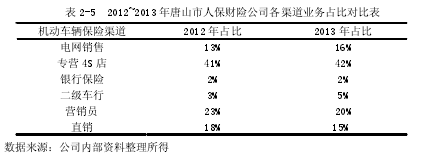

近年来,电网销售因其优惠、便捷的特点越来越受广大投保人的欢迎,电网销售成为了机动车辆保险销售发展较快的渠道。4S 店因其资源优势也仍然保持着发展较好的态势。受到电话销售的冲击,传统的营销员渠道发展不容乐观,营销渠道业务占比有所下降。其它营销渠道例如二级车行、银保等渠道发展较为平稳。具体如表 2-5 所示:【7】

2.2.4 重要经营指标情况

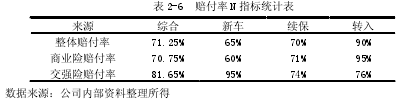

2013 年唐山市人保财险公司续保率为 69.04%,较去年底上升了不到 2 个百分点。该公司综合赔付率指标为71.25%,同比上升1.7个百分点。其中商业险赔付率为70.75%,交强险赔付率为 81.65%.新车赔付率 N 为 65%,续保业务赔付率 N 为 70%,高出新车赔付率 5 个百分点,转入业务整体赔付率 N 为 90%,高于新车赔付率 25 个百分点,高于续保业务赔付率 20 个百分点。具体如表 2-6 所示:【8】

由表中可以看出,该公司的转入业务赔付率较高,公司应在以后的承保过程中注重转入业务的品质。