第二章受托人类型分析

2.1受托人的两种类型

2.1.1理事会

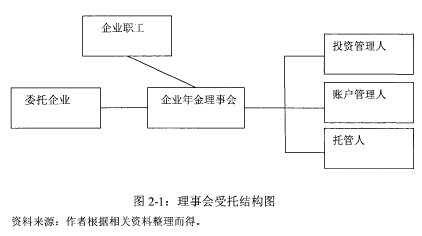

《企业年金基金管理办法》中规定:“企业年金理事会由企业代表和职工代表等人员组成,负责管理本企业的年金事务,不允许从事除年金事务以外的盈利性活动。企业年金理事会不得通过任何途径或方式收取管理费用,务必保证诚信经营,并且无重大违规纪录。”企业年金基金理事会成立于相关企业的内部,是完全服务于企业年金计划的机构,它是由企业代表、职工代表和外部专业人士组成的一个自然人集合,并不具有法人资格。根据《企业年金试行办法》和《企业年金基金管理办法》的规定,企业年金理事会必须满足以下四点要求才能获得企业年金受托人资格:

一是年金理事会只能基于本企业的年金计划由企业内部建立,企业外部的机构以及企业内部的其它理事会均不具备企业年金受托人的资格。二是理事会的组成人员只能代表企业和企业职工,企业法人从相关职能部门例如财务部门、人力资源部门等选派人员担任企业代表,而职工代表则由职工代表大会从全体职工中选举产生。《企业年金试行办法》明确要求企业年金理事会中,职工代表的人数比例,以总人数的1/3为下限。在管理企业年金过程中往往会涉及到许多专业知识,理事会在专业能力不足的时候,可以向外部机构聘请专业人士,但外部专业人士的数量不能超过三分之一。三是理事会作为一个自然人集合,所有的理事都是年金计划的共同受托人,所有的年金事务都必须由他们共同处理。四是服务于年金事务的理事会成员都不得以任何形式收取管理费用。这是因为企业年金理事会理事绝大多数都来自本企业内,本身就承担有自己的职责,并且从企业处领取工作。而担任理事只是一项义务性工作,是企业和职工出于对理事的肯定和信任才选择的,这个职位带有一定的荣誉性质,同时也是为了防范道德风险,隔离理事与年金基金的利益联系。所以,企业年金理事会理事是没有任何报酬的。

2.1.2法人受托机构

法人受托机构作为受托人,接受年金委托的机构有两种,一是信托机构,也就是市场中信托投资公司;二是非信托机构。我国的《信托法》对信托机构的规定:“受托人以信托机构的形式接受企业年金信托,需要按照国务院制定的办法管理相关事务”.本办法同时规定获得资格的养老金管理公司等法人受托机构可以担任企业年金基金的受托人。《信托法》从法律上保证了信托投资公司的企业年金基金受托人地位,但最后仍需要获得人社部的资格认证,才能真正接受年金计划的委托;对于像养老金管理公司这样的非信托机构,只要能获得相关金融监管部门的同意,并得到人社部的资格认定,就可以从事企业年金基金的受托业务。

2.2两类受托人对比分析

年金理事会的组成人员分别是企业代表、职工代表和外部专业人士,它是以自然人集合体的形式存在,而法人受托机构是来自企业外部的独立法人。由于二者的法律地位、组织形式等方面都有不同,使得它们在处理企业年金基金信托时会有许多差异。

2.2.1实际受托人与名义受托人

在实际操作中,企业无论是成立年金理事会还是委托外部法人受托机构,企业内部都会存在一个企业年金理事会。在理事会模式下,年金理事会自然而然是年金计划的实际受托人,它作为一个常设机构,全权负责企业年金计划的管理。而在法人机构模式下,企业年金理事会只是一个名义上的管理机构,它只是一个松散的、非常设领导小组,一般会定期开会讨论年金计划的相关事务,或者在出现重大事件时集体出面协商。

当受托人采用理事会模式时,就会出现委托人和受托人身份重叠的情况,即两个角色由同一个机构担任。此时,委托人没有受托人可以监督,委托人往往会出于自身利益的考量,甚至个别能量强大的理事,要求同时作为受托人的自己做出对自己有利的决策,从而出现了内部控制失范的问题。例如,受托人在选择年金基金账户管理人或者投资管理人投资运营时,会受到委托人的干涉,使得年金基金流向委托人的关联企业,这往往会侵害基金受益人的利益。发生于2001年的“安然公司破产案”,由于企业年金基金大量投资于安然发行的公司债券,在公司破产清算后,企业职工的养老金损失严重。

而法人受托机构是独立于企业之外的法人主体,企业年金理事会在选择法人受托机构之后,年金基金的日常管理事宜都是由受托人负责。作为市场化的受托人,在专业的管理素养和自身声誉的作用下,负责企业年金基金的管理工作。

2.2.2责任赔偿能力

《企业年金基金管理办法》明确将企业年金资产的责任主体设定为受托人,但企业年金理事会和法人受托机构作为企业年金计划的受托人,承担赔偿责任时是有区别的。

企业年金理事会在法律意义上是一个自然人组合,企业年金事务由其成员理事集体处理,那么理事需要承担无限连带责任。但在实际操作中,在注册资本、净资产等指标上,法律并没有量的要求,如果基金财产发生损失需要赔偿,理事会并不具备赔偿能力,最终的损失责任需要由参加年金计划的职工自身承担。

而法人受托机构在处理企业年金事务的过程中由于违规操作而造成基金财产损失时,首先由其承担全部责任,然后再向其他责任主体行使追偿的权力。在注册资本、净资产等指标上,相关法规对法人受托机构有着极为明确的要求,这与企业年金理事会有巨大区别,所以在发生企业年金基金财产损失时,法人受托机构往往都能做出有效的赔偿,从而更能保障受益人的利益。

2.2.3信息通畅度

在委托企业和受托人之间,有关企业年金基金管理和职工个人账户的信息有效沟通有助于企业及时掌握准确信息,以便高效决策。在理事会模式下,部分理事来自于企业管理层,企业可以很容易获得相关信息。而在法人机构受托模式下,由于企业管理层并不直接参与企业年金基金的日常管理,也不在整个年金计划的信息交汇处,所以较难及时获取相关信息。特别是许多已经建立起的企业年金计划,企业都倾向于选择基金理事会作为受托人,并指定自己内部的财务公司为账户管理人,以便保证信息的通畅。

2.2.4专业水平

企业年金法律规定,只有获得资格认证的金融机构才能担任年金计划的法人受托主体,而年金基金的管理恰恰又需要非常高的专业素养才能胜任。信托公司和养老金管理公司作为专业金融机构,拥有丰富的市场经验和众多高水平的员工,能够帮助企业年金基金实现专业化的管理。法人受托机构以专业的眼光选择其他参与企业年金基金运作的主体,并对其形成有效的监督,制定基金资产的投资战略。更有效的是,某一家法人受托机构往往不止接受一项企业年金的委托,它可以制定集合年金计划,将多项信托计划统一管理,从而实现了规模经济,以便减少流程,降低管理成本,提供更高效的服务。虽然法律允许企业年金理事会聘请外部专业人士担任理事,但仍需要面对不少问题:

首先,由于《企业年金基金管理办法》明确规定企业年金理事会理事不能以任何形式收取费用,那么通过支付薪酬聘请专家的方式就走不通,这必然会大大缩小了专家的选择范围;其次,即便能通过其他的渠道聘请来专业人士担任理事,也很难保证这些专业人士提出中肯的意见。与此同时,针对实际操作中出现的各类问题,例如对其它年金管理主体的翻选、监督,制定基金财产的投资策略,年金理事会都需要设立相应的常设机构,这无疑会造成理事会逐渐庞大,进而降低运行效率。同样,由于某一基金理事会只负责本企业的年金计划,故而不能形成规模效应。

通过从受托人地位、责任赔偿能力、信息通畅程度、专业水平四个方面对理事会模式和法人受托机构模式进行比较,可以发现法人受托机构模式具有更大的优势。在企业运作上,其具有更完善的公司治理结构,更齐备的风险控制机制,在法律约束上,它必须满足注册资本金、净资产的硬性要求,这都能在相当程度上保证年金基金的收益与安全。由专业的信托公司、养老金管理公司担任企业年金的受托人,无论是对专业机构本身,还是我国的企业年金市场,都有积极促进作用,专业机构管理的企业年金规模越大,越能形成规模效益,通过集合计划的方式,减少管理成本。专业机构的运作能促进企业年金投资获得更高的收益,有效提高企业职工退休后的工作替代水平,从而吸引更多的企业和职工参与企业年金计划之中。从图中可以看法人受托模式和理事会模式的发展趋势。