����3 �ҹ�ס�������Ѻ���ϱ��յĺ�ۻ�������

����3.1 ���η��ɻ���ֱ��Ӱ������ַ�չǰ��

����ס�������Ѻ���ϱ��յ����η��ɻ�������ָ��Щ��Լ��Ӱ������ַ�չ������Ҫ�غͷ���ϵͳ��ֻ����һ�������ȶ������õ����η��ɻ����У������ֲ����г���ķ�չ��������˵�������ֵ����߷��ɻ������������Ը����ֵĻ������롢��������ϱ������ߡ�˰�����ߣ��Լ������и�������صķ��ɷ���ȼ������ء�������ԣ�����Ŀǰ���ٱ��չ�˾��չס�������Ѻ���ϱ��գ�����������Ե�����߷��룬�ɼ��Ը������Ǻ�֧�ֵģ����ǣ�����ϸ���ϲ�û����ʵ��Ҳû�����˰���Żݡ��ҹ�Ŀǰ���ϱ��ϸ�ֵ���Ϊ��չ�������ṩ�����õķ�չ�ռ䡣��һ���棬�ҹ���ط�����Ȼ���ڲ���ȷ�Ĺ涨������֤����˫����Ȩ�棬����չ������������ϰ���

����3.1.1 ����������������߲�δ����

��������Ժӡ���ġ����ڼӿ췢չ���Ϸ���ҵ���������������������˿�չס�������Ѻ���ϱ��յ��Ե㣬��һ�۵�������־���ҹ������Դ���ҵ��ʮ�����ӣ�ϣ����ͨ������յĿ�չ����ҹ�Ŀǰ���仯������������Ȼ������һ�����������������ѵ�ˮ����ҵ��չ�����һϵ������������߲������ơ�

������ˣ��������Ȼ��Ӧ����Ժ���ߣ��ٿ������չ�˾�������ۿ�չס�������Ѻ���ϱ��յ�ϸ���չ�˾һ��ȴ�Գֹ���̬�ȡ�����Ҫ��ԭ����ǣ�����δ�ܾͿ�չ����ҵ�����漰��˰�Ѽ��⡢���ձ�֤�ȷ����������֧�ַ�������������չ��ҵ��ʱ��Ҳ��������ס��������(FHA)Ϊ�ò�Ʒ�ṩ���ձ�֤����Щ�������ߵ�ʵʩ�����˹���˫�����ܸ��õز��뵽����ҵ�������������չ�˾��������ۏ���˻�ˮ�����ԣ�����Ժ���̨������ȷ��չ����ҵ��ľ��ģ���ϸ���ϲ�δ���ƣ����ںܴ�̶��������˱��չ�˾�IJ��룬��û�б��չ�˾����Ȥ����ô����������ȱʧ�������谭ס�������Ѻ���ϱ��յĿ�չ��

����3.1.2 �ҹ����ϱ�����֧������Ϊ�������ṩ�˷�չ�ռ�

����Ŀǰ���ҹ����ϱ�����ϵ����֧����ɣ��ֱ�����ᱣ�ա���ҵ�������������ա���Ը�Ը������ϱ��ա��뷢����ҵڶ�������֧��Ϊ����������ͬ���ҹ������ȴ��һ֧�����ڶ�������֧����չ��Ȼ�����Ҳ���dz�˵��“һ������·”��

������ȷ�����ҹ��������ص㷢չ����“���������㸲��”������������ƣ���ʮ������Ҳ���г�Ч��������ϱ��ϸ�����������ߡ����� 2011 ��ף���һ֧���籣���ֽ������Ϊ 32119 ��Ԫ��Լռ�ҹ����Ͻ��� 90%���ڶ�֧����ҵ��� 3570 ��Ԫ��Լռ 10%������֧�����ҹ�����֯�ijO������û�С����ڴַ�����ң��ڶ�����֧�����ǹ������Ͻ�ĺ��IJ��֡����ú�����֯ 34 ���ж�����֧��֮��ƽ��Լռ���Ͻ��� 80%��

�������ԣ��ҹ�Ŀǰ�����ϱ�������������̫�࣬����ҵ���������̫�١����ҹ�һ֧����չ���õ�����£��ҹ�Ӧ���ص����“�ɳ���������”�����ϱ�������������������ϱ��ձ��ϳ̶Ȳ��ߣ��Ѳ�������ܶ�������������������������������������ȫ���㸲�ǵĻ�������֮��ɫӦ�ɹ��������ת����

����Ҳ����˵��Ϊ���ٶ��ڻ������ϵĹ�������������������ϵ�����幦�ܣ��ҹ����ϱ����ƶ�ؽ��ͨ���ƶȴ��º��г���������չ��׳����������֧����������������£�ס�������Ѻ���ϱ���ǡǡ�������ƶȴ��¡������г����������˽�ɫ�����ã��ܹ��ܺõز���׳�����֧���ķ�չ����ˣ��ҹ�Ŀǰ���ϱ��ϵ���֧�����ƣ�Ϊס�������Ѻ���ϱ���ҵ��չ�ṩ�˺ܺõط��ӿռ䣬��ҵ���ܹ��ܺõذ����ҹ��ڸ��˲�����ҵ���ϱ����ϵĿ�ȱ��������ո��߲�ε���������

����3.1.3 ���������Ȩ���߲���ȷ�����˫�����ڷ���

������һ����Ȩ��������

������չס�������Ѻ���ϱ��պ���Ҫ��һ����ǹ���ס����Ȩ�Ľ綨����������������˽�л���ͬ���ҹ� 2007 ���°䲼�ġ���Ȩ��������ʮ������ȷ�涨�����е����أ����ڹ������С�Ҳ����˵���ҹ��������������ƶ�Ϊ�����ƣ����˺͵�λֻӵ������ʹ��Ȩ����Ŀǰ�ҹ�סլ�õ�ʹ��Ȩ�����Ϊ 70 �꣬�����ҹ�����Ȩ������149 ���涨��סլ�����õ�ʹ��Ȩ�ڼ�����ģ��Զ����ڡ�Ҳ��������Ȩ�������룬���Ȩ���Ϳ��Ը������л���˳�ӡ��˹涨�Է�������Ȩ�ı���������ߣ�Ϊ�����Ѻ����յ�ʵʩ�춨�˻�����

�������ǣ������ҹ����ɹ涨������ʹ����������ʱ������ʹ������Ҫ�����ع������Ž��ɵ��������س��üۿҲ�������س��ý�Ҳ����˵���չ�˾��õķ�������Ȩ����Ȼ�Dz�ȷ��������Ȩ����Ϊ���չ�˾���������˵�Ѻ�ķ���ʱ����ʹ��Ȩ����ֻʣ 10 �� 20 �꣬�������٣���������ʱ�������س��ý�Ĺ涨�������ҹ�����Ȩ���������л��������ع��������Լ����л��������з��ز�������������ط���û�н�һ���涨����ʱ�����س��ý������ȷ����ʽ����ȡ��ʽ����ˣ��������������ʹ���չ�˾����ҪͶ���������˶�����һ�ֲ�ȷ���ķ���֮�У���Ϊ˫������ȷ���÷��ݲ�Ȩת�ü�����ʱ�ľ���ɱ������ɽ綨�IJ����ʻ��ǿ�չס�������Ѻ��һ�����⡣

�����ڶ�����ѺȨʵ��

����ס�������Ѻ���ϱ����к���Ҫ��ԭ�����������˰��Լ��ķ�����Ѻ�����չ�˾������ϱ��ս�Ȼ�������е�ѺȨ��ʵ�����ҹ�����������������Ϊ�ҹ�����סլ��ѺȨǿ��ʵ�зdz���������ʵ�������г��ڶ�����ȶ������صĿ��ǣ��������ܶ����ѣ�����ԭ��������������ݲ����涨��Լ������ż����ʣ���ʹ������ѺȨ��ʵ�֡����磬���ҹ���ͨס����Ѻ��������й����У����а��涨��ʹ��ѺȨʱ���������ܴ����ѣ���ǿ��ʵ�У����ºܶ����ʧ������������ҹ���չס�������Ѻ���ϱ����кܴ�IJ���Ӱ�졣���ڷ����DZ�Ͷ���˵�Ѻ�����չ�˾�Ի�����Ͻ����ã���˸÷���������Ȩ��ʹ��Ȩ������Чת�Ƹ����չ�˾����Ϊ������Դ�����ҹ�Ŀǰ��������ִ��״�������ѶԱ��չ�˾ʵ�ֵ�ѺȨ�����ϸ���Ҳ���ǰѱ��չ�˾���ھ�ĵ�ѺȨʵ�ַ���֮�У����ս���ܿ��ܾ��ǿ�չס�������Ѻ���ϱ��յĹ�������Ը���뵽�г�������

��������֮�⣬���ڱ���Ѻ��������Ǩ�䶯ʱ����Ϊ����Ȩ���ı��չ�˾�ܷ��õ������IJ�Ǩ��������Ҳ����ȷ��������֪���ҹ�Ŀǰ���л����̼ӿ죬����������ٸ��켰���ţ��γ��������ɲ�Ǩ��������顣����һ�£�������չ�˾�����Ͷ���˵�Ѻ�ķ�����������й滮�����в�Ǩ�����ʱ�����ȷ����Ǩ��������һ����Ҫ���⡣��Ϊ�÷�������Ϊ���ѵ�Ѻ�����չ�˾�ģ�������Ǩ���⣬���չ�˾�ò���Ӧ�еIJ�Ǩ���Ա��չ�˾��������ɾ�Ӱ�졣Ȼ�����ҹ����ⷽ�������ȴ��ģ�������ڲ�Ǩ�ѵ�ȷ�������ܷ��ֲ���ʧ�������ֲ�����ʱ����ʧӦ����˭���е���Щ���⣬��û����ȷ�涨�����ԣ���Щ�����ܷ�˳���õ������ֱ�ӹ�ϵ�����չ�˾�������ҵ��Ļ����ԡ�

�������ԣ�������˵���ҹ���ס����Ȩ����Ѻ����������ϲ������ƣ�����ҹ���չס�������Ѻ���ϱ�������˺ܴ��ϰ��������Ƕ��ڹ���������������Ȩ����ѺȨ������Чʵ�ֵ����⣬�����Ի��Ϊ���͡�

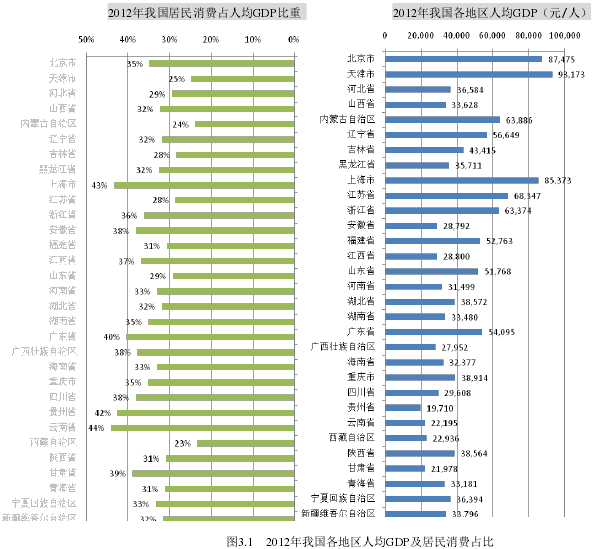

����3.2 ���û����в�����

�����Ӿ��û����Ͽ����ҹ�Ŀǰ�����ڷ�չ�й��ң���Ϸ��������˵���˾�����ʵ����������չ��ƽ�⡣�����ҹ� 2012 �꾭��ͳ������ͼ 3.1��������ȫ���������˾�GDP ����ܴ���ߵĵ����ߴ� 93173 Ԫ/�ˣ�����͵ĵ���ֻ�� 19710 Ԫ/�ˣ����뷢�����������Զ��ͬʱ�����Կ�����������ռ�˾� GDP �����ܸߡ����ԣ���Ȼ�ҹ����徭��ʵ����Щ�����кܴ����������Ǿ������������������ȴ���������⡣

�����ҹ����÷�չ��ƽ�⣬�����غ������ľ��÷�չ�ٶ�ԶԶ����������½�������ھ��÷�չ�Ϻõı������Ϻ��ȵ�����ס������Ѻ��“�Է�����”�Ե��в��ɹ������Ǿ�����˵���������������������ˡ�������ס�������Ѻ���ϱ������еij����Σ���Ҫ�ȴӾ��û���������õı������Ϻ��ȳ��н����Ե㡣

����ͬʱ���ҹ�������������г����óɳ��ڣ��г����������д����ơ����ԣ��ҹ��ڳ�ʱ�����������г����������졢������ϵ����ȫ��״������Щ������һ���̶�����Լ���ҹ�ס������Ѻ����յķ�չ��

����3.3 ����Ļ�������Լ�����߶��ڸ�����ƫ��

���������Ļ��������صķ�Χ�ܹ㣬�����˿����ء������������Ļ���ͳ����ֵ�۵ȶ�����ݡ�����ס�������Ѻ���ϱ��ն��ԣ����������������Ϊ��Ҫ����Ϊ�����������������Ӵ�������˿ڣ���Ӱ��������ƫ�õ��dz��������γɵļ�ֵ�ۡ�

����3.3.1 �˿ڻ�������

�������ȣ��ҹ������˿ڻ���������������������������Ϊ��չס�������Ѻ���ϱ��յ춨�˻��������ݡ��й�������ҵ��չ����(2013)�����ݣ�2012 ���ҹ������˿������ﵽ 1.94�ڣ����仯ˮƽ�ﵽ 14.3%��Ԥ�� 2013 �������˿�����ͻ�� 2 �ڴ�أ��ﵽ 2.02 �ڣ����仯ˮƽ�ﵽ 14.8%���ҹ����������˿ڻ����������˿��ڲ��䶯Ҳ��һ���Ӿ��˿����仯���Ͼ��ԡ�һ�Ǹ��������˿ڼ�����������2012���0.22����������2013��� 0.23 ���ˣ�������� 100 ���˵�̬�ƽ������� 2025 �ꡣ����ʧ�������˿ڼ������ӣ��� 2012 ��� 3600 ���������� 2013 ��� 3750 ���ˡ��������Բ������˳������࣬2012 ��Ϊ 0.97 ���ˣ�2013 ��ͻ�� 1 ���˴�ء����ǿճ������˿ڹ�ģ����������2012 ��Ϊ 0.99 ���ˣ�2013 ��ͻ�� 1 ���˴�ء���������Ů�����˺�ʧ�������˿�ʼ���࣬���ڼƻ�����һ��½����ʼ���������ڣ�������Ů�����¼��ķ��������أ�����Ů������Խ��Խ�ࡣ2012 ���й������� 100 ���ʧ����ͥ����ÿ����Լ 7.6 ����������������ӡ�

������Σ��Ӽ�ͥ�ṹ�����������긧���Ȳ�����������ͥ�����Ѳ����ظ��������ҹ��������˿��ղ�Ľ�����ҹ����긧�����Ѵﵽ 19%�������ļ�ͥ�ṹ������ʹԽ��Խ����Ķ�һ��ͥ������ʮ�־������������ѹ��������������ͥ�����Ѿ���̫���ܡ�

�������ԣ��ۺ��������㲻�ѿ������ҹ��˿ڻ���������ס�������Ѻ���ϱ��շ�չ�ġ��ҹ������˿ڻ����ʹ���Ŀǰ���صĿ������仯���ƣ�ʹ���ҹ�“δ������”��“δ������”�����������ԣ��������������������������ѡ������˿���Ϊס�������Ѻ���ϱ����������壬�ӻ�����ʮ�ֿɹۡ�������˵�����Դ�ʧ�������˷������ؿ�չ��һҵ����Ϊʧ������������Ů���ϣ�Ҳ���Ų��ָ����⣬��ʮ�ֺ��ʲ���ס�������Ѻ��������ģʽ�ġ�

����3.3.2 �Ļ�����Ӱ���������˼�����Ů���Ϸ�ʽ��ѡ��

����ס�������Ѻ���ϱ��յĹ������ж���ס���������ˣ���������ѡ����ַ�ʽ��������Ҫ������Ů�ȶ��������һֱ�������ҹ������ż�ͥ���ϵĴ�ͳ���������ϵĹ������ٹ̡���������Ů����������һ��������ס����Ѻ��ȡ���Ͻ�ķ�ʽ�����������ޡ�

�����������˽Ƕ�������������ϰ���ö�Ů���Լ����ϣ�ȥ����ѷ���������Ů��������������ҹ�ʮ���ձ顣�������������˶���ѡ������Ժ�����ϻ���������֮�Աǣ���Ϊ��û����Ů���˲Ż�ȥס����������¶���Ӽ����ϡ����������Ҳ�ͬ���ǣ�ͨ���������ֲ������ʲ����������������Ĺ������ҹ�������Ⱥ��ʮ���ټ��������������ϣ���ܹ�Ϊ��Ů����һ�ݷ����������ҹ������������Ļ�������ɵġ���ˣ������˰ѷ�����Ѻ��ȡ���Ͻ���Ƕ���˼��ĺܴ�����

��������Ůһ�������Ų���ȷ����Ԥ�����������п��ܲ�֧�����˽���ס����Ѻ����ͬʱ����С���ϵ����ʱ�з���������һ���ܹ��������˽���ȫ�������ϡ����ڳ���ʵ�мƻ��������ߣ��ҹ��ѳ��ִ�����“�Ķ�һ”��ͥ����һ�������Ҫ���ĸ����˺�һ��С��������ѹ�������ء�ͬʱ�����ż�ͥ��ģ��С���Լ�������Ů�ij��֣���ͥ��ע�������Ѿ���ת���˺��ӣ�������ͥ�IJ�������������ж�Ͷ���˵�������

���������ֶԺ��ӵĹ��ȹ�ע�������������Ǻ��Ӷ������˵����ϣ��Ӷ���������ν��“������б”����Ŀǰ���ҹ���ᷢ���˾�ı仯�����żƻ��������ߵĽ�һ����ʵ���г����õ������ƣ���ͥ��ģ���Ļ����������˵��������ͣ���������������“�ճ�”��ͥ���ɴ˿ɼ�����Ů��ʵ�����ܶ����˽��кܺõ����ϡ���ͬʱ����Ůһ��ȴ��ΪֻҪ�����˾������������ж����˲Ʋ���DZ��֧��Ȩ��������Щ��Ů���ܻ���Ϊ���Ų��ļ̳�Ԥ�ڣ�������ס�������Ѻ���ϱ���ҵ��

�������ԣ�����һ��ϣ���ܰѷ�����Ϊ�Ų�������Ů����ŮҲ�Է�����Ԥ�ڣ�����˫����ס�������Ѻ���ϱ��յĽ��������ޡ���ͬʱ��ǡǡ�����Ķ�һ��ͥ�ṹת�䣬��Ů���ѶԸ�ĸ����ȫ��λ���ϣ�ס����Ѻ��ȡ���Ͻ�ʽ��ʵ��ʮ�ֺ��ʵġ�����Ҫ�ҹ��Ļ������ı䡣

����3.4 ������������

����ס�������Ѻ���ϱ���ҵ���漰�ļ����������������棬һ�����DZ��չ�˾��ǰ�ڲ�Ʒ��ƺ;��㶨���ϵļ������������DZ��չ�˾���������Ż���������

��������ס�������Ѻ���ϱ������ڷdz����ӵ�����ҵ�����漰��ͨ�������հ����ij��ٷ��ա����ʷ��գ����漰���۲����ķ������ء���Щ��Ϊ���ղ�Ʒ�Ķ��۾��㴴�������ѡ����ڱ��չ�˾��û�з��ز��г��ľ������ݣ������ҹ����ز��г�һ���ܵ���۵��أ��������Ʒdz������ʣ�����Ҫ���չ�˾�ڲ�Ʒ����ʱ��ַ��Ӿ��㡢֤ȯ����һϵ���ֶΣ���ַ����ҹ��˲����ơ�

������Σ����չ�˾����Ҫ��Բ�ͬ�������������Ʋ�ͬ�ı��ղ�Ʒ�����������ߵ������ס����ֵ�������仯������Ӧ��չһЩ�г����飬���÷����û����������Ӷ������IJ�Ʒ��

��������ҹ����չ�˾���������Ż��������д���ߡ�Ŀǰ�ҹ����������߶��ڱ�����ҵ�IJ��Ͽɺܶ���������������������ɵġ���ס�������Ѻ��Ʒ����ӣ����ڱ��չ�˾������Ա�ļ�����������˸��ߵ�Ҫ����Ҫ���չ�˾���ȶ�Ӫ����Ա������ѵ�ٸ��õط��������ߡ�

����3.5 ��

�����ۺ������ĵ㣬���Dz��ѷ��֣��ҹ�Ŀǰ�ĺ�ۻ���ʹ��ס�������Ѻ���ϱ��յĿ�չ����һЩ�����������η��ɻ������棬�ҹ�����Ȩ��ط����Ϲ涨����ȷ��Ӱ���˽��˫�������ʵ�֣����û����������ҹ��˾�����ˮƽ���ߣ������˸����ֵ���������������Ļ������ϣ��ҹ���ͳ�ļ�ͥ���Ϲ�����úܶ����˲�Ը��Ѻ�Լ��ķ������ڼ��������ϣ������ҹ�û�й������ֵ���Ӫ���飬�ڲ�Ʒ��ƺ;����ϻ���Ҫ�������������Щ������Ҫ���ظ��ơ�ͬʱ������ҲҪ������ö���ס����Ѻ��������洦���ⲿ�����������������õ�����֧�֣��Լ��ҹ����仯���ص㣬Ϊ��չ��ҵ����»�����