2 我国寿险个人代理人发展现状与 PEST 分析

保险业自恢复以来经过三十多年的发展,作为国民经济中重要支柱与朝阳产业,市场潜力是巨大的。保险业务快速增长、服务领域逐渐拓宽、市场经营体系日臻完善、保险主体迅速增加竞争实力不断增强。保险业在我国的经济建设、社会稳定等方面发挥了重要作用。在这样的大背景下,分析寿险个人代理人发展现状,并对代理人发展所处外部环境进行 PEST 分析,更加有利于发现快速发展中存在的问题促进代理人的健康发展。

2.1 个人代理人的发展现状

2.1.1 全国保费规模及寿险业保费规模

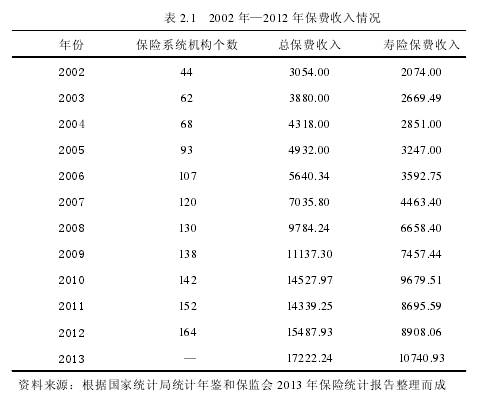

保险机构如雨后春笋,数量大幅增加,从 2002 年的 44 个增长到 2012 年的 164 个。

保险机构遍布城市乡镇,多数保险公司在起步阶段就建立起“省公司—市公司及营业部—县支公司”形式的严密网点布局,走进人们的生活,无论是从理财还是从生活保障,逐渐成为人们生活中不可或缺的一部分。以下是全国保费收入及寿险保费收入情况:

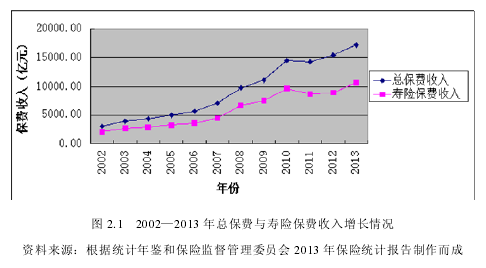

保费增长上,2002—2010 年总保费收入与寿险保费收入均稳步快速上升,2011 年,寿险保费收入年首次出现下滑,保费总收入也同年出现首次下滑,更进一步验证了寿险的发展对我国保险业发展的重要作用。2012 年保费收入逐步恢复上扬,2013 年保险保费收入 17222.24 亿元,同比增长 11.2%,其中寿险公司的保险保费收入为 10740.93 亿元,同比增长 7.86%。寿险的保险主体的增加,保险公司尤其是寿险公司规模的扩大,促进保费收入的大幅增加,我国保险业的市场竞争力不断增强,保险业发展的总体态势良好。

寿险业在保险业中有着举足轻重的作用,寿险的发展对整个保险的发展有着深刻的影响,而寿险业的发展中,个人代理人是寿险发展的主力军,个人营销渠道是实现寿险保费收入的主要营销渠道,他们的发展是否良好影响着寿险发展的质量。

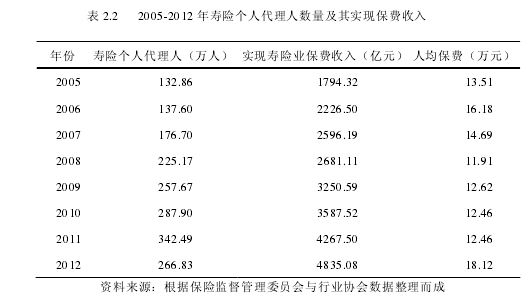

截至 2012 年底,全国保险个人代理人累计实现保费收入 6010.16 亿元,同比增长9.9%;占总保费收入的 38.8%,同比增加 0.7 个百分点。其中,全国寿险公司通过个人代理人实现保费收入 4835.08 亿元,同比增长 13.3%。2012 年,寿险公司通过个人营销渠道所实现的保费占总保费的比例由 2011 年的 44.6%增至 48.6%,同比上升 4 个百分点,寿险公司个人代理人人均保费 18.12 万元,比 2011 年增加 5.66 万元。尽管代理人实现的保费收入在增长,但并不排除续期保费的拉动作用,现实的情况是个人代理人模式面临发展瓶颈,而且至今并没有突破面临的瓶颈,在当前宏观经济发展趋缓、劳动力市场遇到“刘易斯拐点”的形势下,寿险个人代理人队伍流失率高、营销效率低,严重影响了个人营销渠道的顺利发展,也降低了寿险业的发展速度。下表为 2005—2012 年寿险代理人数量及实现的保费收入:

由于我国保险业发展起步晚,从 1992 年引进个人代理人制度,我们一直奉行“人海战术”来进行跑马圈地。从数据表中我们可以看出,2005~2006 年,个人代理人数量增长,实现保费收入增加,产能增加,尤其是在 2006 年,“国十条”的出台,对保险业的发展十分有利,这一年是寿险业发展的高峰;2006~2008 年,个人代理人数量增长,寿险保费数量增加,但产能却在下降。尤其是在 2008 年全球寿险业的保费收入由于受金融危机大环境的影响出现负增长,个人代理人的产能在这一年大幅降低,2008 到 2009年情况有所好转,但从表 2.1 中我们可以明显看出,2011 年寿险业保费收入出现发展进程中的首次下滑,在这一年,尽管个人代理人增加了 54.59 万人,带动保费收入的增加,但是产能并没有提高,到 2012 年个人代理数量人减少,但寿险保费收入一直保持增长,寿险个人代理人的效率提高,产能增加。

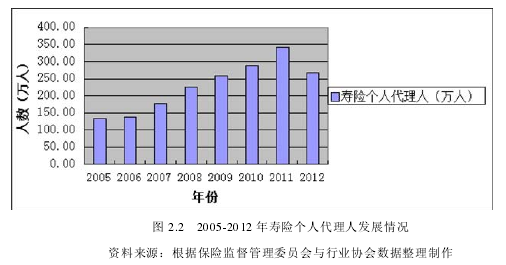

另外,在个人代理人数量上,从图 2.2 我们可以看出,2005 到 2010 年,我国个人代理人一直呈快速增长模式,凸显了我国保险业一直实行的“人海战术”,2011 年达到代理人规模的最高峰,任何事物的发展都是前进性与曲折性的统一,在急速增员的背后,近两年由于代理人流失率高,增员困难,留存率较低等原因,个人代理人数量大幅减少。

2.2 寿险个人代理人发展的 PEST 分析

PEST 是政治法律环境(Political Factors)、经济环境(Economic Factors)、社会文化环境(Sociocultural Factors)和信息技术环境(Technological Factors)的英文简称,它是外部环境分析的基本工具,从政治、经济、社会、技术四个角度从整体上把握事物发展的宏观环境,并评价者四方面的因素对寿险发展的影响,为个人代理人问题的提出与转型思路的探索奠定基础。

2.2.1 政治法律环境

2006 年 6 月,《国务院关于保险业改革发展的若干意见》(简称“国十条”)出台,从整体上规范了保险业的发展,为保险业的发展进一步指明了方向,我国保险业的发展迎来了一个新时期。2009 年 10 月,新《保险法》开始实施,更加体现了以人为本的原则,偏重保护受益人、投保人和被保险人的利益;更加注意防范风险与内部控制,侧重保险业的合法合规发展。2010 年,经国务院批准,顺应当前经济发展的形式,促进金融业务的交叉经营,平安、中信、光大均涉足银行证券保险多种行业,开始组建自己的金控集团,开启了中国的“大金融”时代。

2010 年到 2012 年,从《关于改革完善保险代理人管理体制的意见》到《关于坚定不移推进保险代理人管理体制改革的意见》,足以体现保监会对个人代理人体制改革的重视,认识到了转型的紧迫性,进一步明确了改革的方向,为改革提供政策支持与保障。

当前,个人代理人制度无疑是当前最重要的、最有效的营销方式,这已然被实践论证。

无论是从代理人的发展速度还是从代理人的发展数量上看,都是其他国家无法与之相比的,但这种高速的发展模式与我国社会主义初级阶段市场发展不相适应,出现了以“低素质、低产能;广增员,高脱落”为标志的消化不良现状,成为市场发展的诟病,保险消费者“销售误导”的问题层出不穷,更对转变当前保险业的现状寄予厚望。

到目前,寿险个人代理人的问题受到各界的重视,《意见》实施也有了一定的成效,有的公司已经开始试点员工制,这样个人代理人的社保问题与双重税负问题就迎刃而解;有的设立自己的专属代理公司,个人代理人更加专业化;有的则试点双轨制,安全稳健逐步解决个人代理人发展存在的各种问题。总之,具体问题具体分析,特殊矛盾特殊对待,总有一条道路适合当前的发展,我们应该坚信,更应该积极地支持保险业走向绿色发展的道路,造福人民。

2.2.2 经济环境

经济上,虽然当前宏观经济形势下行,但我国 GDP 的增长还算稳定,经济的发展与保险业的发展可以说是相辅相成,相互促进。一方面持续增长的国民经济是保险业发展的有力支撑,国民经济快速增长,人民生活水平增加,生活质量提高,对保险的需求也会更加;另一方面,保险业的快速健康发展,必将带动 GDP 的增长,与银行、证券作为拉动国民经济的三驾马车,对国民经济的发展有着举足轻重的作用。

首先,国民经济的快速发展是保证。从改革开放至今,我国国民经济一直发展较好,是国民生产总值增长最快的国家,近几年虽有放缓,却也一直稳定在百分之八上下,保险作为国民经济生活中的重要组成部分,在国民经济快速稳健发展的的大环境中也会水涨船高。

其次,居民可支配收入提高,生活结构得到优化,生活质量上升。居民可支配收入水平提高意味着更多的消费剩余,对保险的购买力增强,我国保险深度与保险密度与发达国家相比相差很大,说明我国保险市场潜力十分可观。随着居民消费观念和消费结构的变化,对保险的需求更加多种多样,用于保险的消费支出在总支出的比例中会大幅增加。

再次,人口因素也是影响保险业发展的一个重要因素。一方面,从人口数量上,我国是世界上人口最多的国家,寿险市场的规模等于人口数量、缴费能力、投保意愿这三者的乘积,如果不考虑其他两个因素,我国就是世界上最具市场潜力的国家。另一方面,我国逐步进入老龄化社会,老年人的比重会不断增加,随着医疗条件的提高、人民生活的改善,“银发”一族将对保险有着更为广大与多样化、全面化的需求。

个人代理人作为寿险公司与消费者的重要桥梁,对于开发当今巨大潜力的市场具有重要作用,我国的寿险市场的发展还处于初级阶段,个人营销渠道作为实现保费收入的主力也处在上升期,只是由于 20 余年的快速发展有些消化不良,但是这种情况会慢慢改善。由于我国有巨大的保险市场尚待进一步开发,个人代理人发展的空间将会更加广阔。

2.2.3 社会文化环境

社会文化环境的形成与变化主要是由企业或公司的所处社会文化、习俗民风,当地人们的价值观、宗教信仰等元素影响。其中对寿险公司发展有较大影响的就是当地人们的消费观念、消费特点与生活方式等。寿险营销面临的社会背景和文化环境是多种多样的,我们只有充分的了解当地的社会文化环境,才能全面的了解人们的消费需求,使得个人代理人能够更高效、更快捷的进行产品销售。

首先,教育水平的提高。一方面,九年义务教育的普及、大学教育的发展、国际教育交流的增加,都使得我国的人口文化程度了极大的提高。另一方面,大学教育的发展,保险学科分支的不断细化,也使的人才结构更加优化,专业化加强。此外,国际教育交流的增加,也为教育水平的提高有很大的推动作用。

其次,国民的保险意识普遍薄弱。传统观念对人们思想的影响力是不能低估的,他们对说“死”、“病”“灾”等等词汇严重避讳,这阻碍了人们保险观念健康发展。随着社会经济的发展,我国居民的保险意识子开盖开放以来已经有了很大的提高,但相对于其他发达国家来说,仍处于初级阶段。

再次,我国保险发展还不够完善,个人代理人为了眼前利益,扩大保险责任、销售误导等对行业的形象造成了不良影响,保险发展出现了扭曲,也扭曲了大多数人对保险这个行业的正确认识,对保险的发展缺乏足够的信心,这在很大程度上制约了我国保险业的发展。

2.2.4 信息技术环境

电子信息技术的不断发展,信息管理更加现代化,对各行各业都产生了深远影响,保险行业也不例外。信息技术的快速发展,拓宽了保险业的营销渠道和服务方式,提升了企业经营决策效率,同时也使得客户对服务质量和效率产生了更高期望。

信息化的发展促进了信息传输与资源共享。一方面,目前各家保险公司都配备了自己的官方网站,及时公布信息,使得客户及时了解自己购买产品的现状。另一方面,公司内部局域网的建立,也使得公司运转效率的提高,也方便了对个人代理人展业的追踪与管理。此外,移动终端的普及便捷了个人代理人与客户的沟通,提高了个人代理人的展业效率。到目前为止已有多家公司推出了移动展业系统。如平安的“MT 系统”,阳光的“快易保”,泛华的“掌中保”,其他保险公司也在加快移动终端系统的发展,光大永明与电信合作、安邦与联通合作都将推出移动销售终端。

随着平板电脑的普及,人们使用电脑的机会越来越少,越来越多的工作生活中的事情只是通过服务云完成。这就要求保险的技术创新要紧跟时代的步伐,紧随人们的需求,成为技术创新的领导者,才会在保险竞争中占有一席之地。当前移动展业已在多家保险公司运用,这种方式不但可以节约寿险公司的成本,还可以提高个人代理人的展业效率,提高代理人的收入,但同时也对个人代理人的素质提出了更高的要求。