3 我国信用保险与银行保理合作的现状与问题

3.1 我国信用保险与银行保理合作的现状

目前,许多保险公司和商业银行对信用保险和银行保理的合作意识都在加强,这非常有益于二者开展更深层次的合作。目前我国信用保险与银行保理业务合作最为成熟的是中国银行股份有限公司与中银保险有限公司的合作,其次是中国建设银行、招商银行和平安银行与保险公司进行的信用保险与银行保理业务的合作。

3.1.1 中国银行的银行保理业务与信用保险合作现状

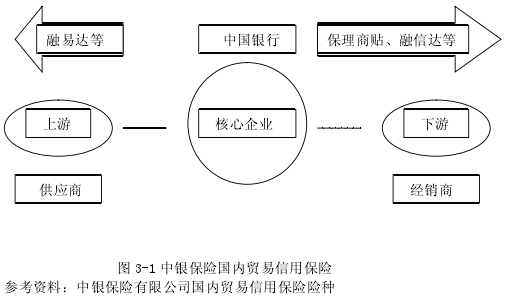

历数国内各家保险公司的信用保险与银行保理业务的合作,最为成熟的莫过于中银保险有限公司与中国银行股份有限公司的合作。中银保险有限公司的“国内贸易信用保险”(见图 3-1)兼具降低国内贸易赊销风险、减少坏账损失、帮助企业提高信用管理、保单可用于银行贸易融资、提供追讨欠债的服务等特点,而且可以为核心企业提供针对其供应链各个环节的包括融资、保险等在内的一系列金融解决方案,它是目前国内唯一一家技术成熟的,并且能够与银行进行长期保理业务合作的保险公司。不仅如此,该保险公司保险产品项下还有一款名为“企贷保(C)—企业担保贷款保证保险”,同为企业应收账款融资进行服务。【1】

通过分析中银保险有限公司近三年的年度信息披露报告中占全年保费收入排名前五名的信用保险险种保费收入情况,可以得出其 2011 年与 2012 年同比增长比例分别为 312.75%、81.84%(表 1)。【2】

3.1.2 中国建设银行的银行保理业务与信用保险合作现状

现阶段,中国建设银行推出了多款适合中小型环保企业的融资产品,其中有信用保险保理、第三方担保保理、有追索权国内保理、无追索权国内保理、订单融资等,这些产品各具特色,其灵活、便捷、高效的业务特点深受广大绿色、环保企业的欢迎。其中信用保险保理的推广为我国信用保险与银行保理业务的合作发展做出了突出贡献。中国建设银行于 2008 年推行了《中国建设银行国内保理业务管理办法(2008 年修订版)》,其修订后新增的重点内容就有增加信用保险保理、第三方担保保理以及无追索隐蔽保理等新的保理业务品种与建立“国内保理业务绿色通道”制度等服务。2012 年,中国建设银行河北省分行和中国信达财产保险河北分公司也推出了信用保险和银行保理业务的合作,并且授信持续条件为 2012 年营业年度信达财险河北省分公司保理信用额度为 8 亿元。

3.1.3 招商银行的银行保理业务与信用保险合作现状

2011 年,阳光财产保险有限公司和中国招商银行也推出了全面的合作。自此双方的合作进入了一个新纪元,同时也为双方接下来信用保险与银行保理的合作规划了更为广阔的前景。这对我国保险公司与商业银行的合作起着非常重要的作用。

3.1.4 平安银行的银行保理业务与信用保险合作现状

2013 年 11 月 28 日,平安银行携手全国 116 家商业保理公司在深圳共襄盛举,宣布成立平安“金橙”保理商俱乐部,共同打造保理合作展业联盟,共赢商业保理发展未来。在成立大会上,参会各方就如何支持商业保理这一新兴行业健康成长、更好服务实体经济、破解中小企业融资难题展开了深入研讨。平安银行行长邵平指出:平安银行牵头组建“金橙”保理商俱乐部,目的就是要发挥平安银行乃至平安集团的资源优势,凝聚众多保理公司的力量,共同把商业保理行业做大做强。这虽然与保险公司的信用保险业务没有直接的合作关系,然而这为我国向欧洲银行设立专门的专业的金融保理公司、保理部或是应收账款金融部又迈近了一步。

3.2 我国信用保险与银行保理合作的问题

3.2.1 我国缺乏有关信用保险和银行保理合作的法律制度

虽说目前我国的信用保险和银行保理都得到了一定程度的重视和发展,但是由于国家立法滞后,地方立法分散,我国还没有制定出有关于信用保险和银行保理业务合作专门的法律法规,这就造成了我国信用保险和银行保理业务合作具体业务操作不规范,惩奖措施不明确;我国信用保险和银行保理业务二者的法规、规章立法层次低,一定程度上就会导致二者合作缺乏协调统一,不同规模的保险公司与银行的保理业务合作没有相对应的法律依据;我国的法律实施机制较为薄弱,合法的企业筹资与融资机制、稳定的信用保险保障机制、严格的银行保理业务管理机制、有效的信用保险与银行保理业务运行机制、有力的监督机制都不够健全。由此衍生出我国二者的业务操作不成熟的问题,发展的速度、范畴、领域与欧洲发达国家相比,市场占有率仍然较低。

3.2.2 我国缺乏有关信用保险和银行保理合作的良好环境

发展信用保险和银行保理业务非常需要正面的声音,例如媒体的正面报道,而且这些报道应该都是全面而广泛并兼具社会影响力的。然而,由于我国发展信用保险与银行保理业务的合作较晚,能够为二者合作提供的政治、经济、法律环境尚不完善,不明确的混业经营也在一定程度上限制了信用保险与银行保理业务的合作,所以二者的合作缺乏政府正确的指导、监督与社会正面、积极的信息反馈,进而二者的合作发展速度极为缓慢,并且业务不成熟,远不及国外欧洲市场信用保险和银行保理合作发展程度。

3.2.3 保险公司认识不足

由于保险公司碍于成本问题,对保险公司的信用保险与商业银行的保理业务合作一直持观望态度与保守型观点,从而引发信用保险基金储备不足、支持产品类别范围狭窄、管理机制不健全、投保费率高、投保主体缺位、贸易主体资格限制、在有关信用保险与银行保理业务合作方面的人才培养上缺乏先见性与预知性等一系列问题。由此我国的财产保险市场上只有唯一一家技术成熟的,并且能够与银行进行长期保理业务合作的保险公司也就不足为奇。

3.2.4 银行保理业务不专业

在国内提供保理服务的银行因为往往没有设立独立的保理业务机构,普遍存在业务职能分散、授信额度不足、对融资企业整个资金供应链作用的认识不足、过于重视抵押品的信贷文化、难以为客户提供全流程同时兼具系统性、专业化与人性化解决方案的问题。这就造成我国的银行保理业务不专业、不普遍,我国的银行保理业务对企业发展支持作用尚且有限,融资难仍是制约中小企业发展的最大“瓶颈”,这一点就犹如多米诺骨牌,中间任何一步不能顺利进行,其余步骤就不会产生预想的连锁反应,造成我国信用保险与银行保理业务不能顺利的进行合作。