一、问题提出

企业社会责任和财务绩效之间的关系一直备受中外学者的关注, 但是学术界对此却一直没有得出一致的结论, 究其原因,Ullmann(1985)、李伟 阳 (2011)认为主 要是所采取的研究方法和绩效衡量指标的差异造成的。一方面,从研究方法上看,以往的研究都忽略了二者的相互影响和滞后性问题;另一方面,从绩效衡量指标上看,“噪音”是影响指标表达准确性的关键因素,但是以往的研究都忽略了该问题。

二、理论分析与研究假设

企业承担社会责任有助于提高企业财务绩效,主要表现在三个方面:第一,在企业内外的各种委托代理关系中,在信息不对称的影响下, 各利益相关者并不了解企业的真实生产经营情况,不知道那些企业是值得信赖的, 这就使得代理关系产生了代理成本。 为了与各利益相关者建立长久的契约关系,企业就要利用信息号传递机制来解决信息不对称问题;第二,既然企业各利益相关者之间形成了一系列的契约关系,只有履行相应的责任,才能从对方获得了资源或良好的经营环境;第三,社会责任具有价值效应,承担了相应的社会责任后,企业不仅为自身创造了价值,同时也为利益相关者和整个社会创造了价值。 因此提出假设:

假设一:企业当期社会责任对后期财务绩效的影响可能比对当期财务绩效的影响大。同时, 企业承担社会责任与财务绩效的影响可能是双向的。

根据资金供给假说理论,只有满足了自身正常经营发展,企业才会考虑承担社会责任,所以,企业需要拥有足够的资金实力才有能力去支付承担社会责任所需的财务成本。与承担社会责任对企业财务绩效影响的滞后性相同,财务绩效对企业承担社会责任的影响也具有一定的滞后性。由于企业良好财务绩效的形成不是一蹴而就的,需要一个经营与积累的过程,因此这种滞后性也可能存在。 因此提出假设:

假设二:企业当期财务绩效对后期社会责任的影响可能比对当期社会责任的影响大。

三、研究设计

1.样本选择与数据来源

根据以上分析和假设,本文以我国 2009-2013 年沪深两市上市公司为研究样本,对其执行如下筛选程序:①剔除数据缺失的公司;②剔除上市时间不足三年的公司(滞后性研究需要至少三年的数据)。经过筛选,共得到 4081 个观测值。财务数据主要来自巨潮网。

2.变量解释

①企业社会责任。 关于衡量社会责任的传统方法有很多,例如声誉指数法 (Moskowitz,1972)、 内容分析法(Anderson,1980;Lanis,2012)等。 考虑到数据的可得性和本文研究的特点,本文借鉴 Lanis(2012)对企业社会责任的衡量方法,采取内容分析法,构建社会责任综合评价指数,包括企业社会责任战略、社会投资、环境、顾客和供应商四个方面。当某一指数有信息披露,则该项赋值为 1,否则赋值为 0,将所有附加值加总后计算平均值,最后得到企业社会责任综合评价指数。

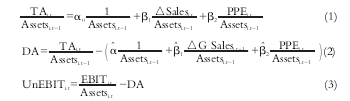

②财务绩效。衡量财务绩效指标一般为净资产收益率或总资产息税前利润率,但这些都忽略了盈余管理中“噪音”的影响。 为了消除“噪音”对实证结果的影响,本文借鉴 Cornett et al.(2008)的衡量方法,首先,按 Jones 模型(1)计算出正常的利润率;然后,按模型(2)计算出操纵的利润率;最后,按模型(3)计算出剔除盈余管理之后的总资产息税前利润率,这样就筛选出了剔除盈余管理之后的总资产息税前利润率。

其中,TA 代表利润,Sales 代表本年度与上年度企业销售收入的差额,PPE 代表固定资产,Assets 代表总资产,DA 代表利润率,UnEBIT 代表剔除盈余管理后的总资产息税前利润率,EBIT代表息税前利润。

③控制变量。本文考虑了企业规模、资产负债率、企业产权性质、上市时间、第一大股东持股比例、股权集中程度、行业竞争强度、董事长和总经理是否双职合一、独立董事比例等控制变量的影响。

3.模型构建

本文构建如下两个模型来研究企业社会责任与财务绩效之间的交互跨期影响:

其中,State 代表产权性质,Monopoly 代表行业竞争强度,Size 代表企业规模 ,Time 代表上 市时间 ,Debt 代表资产负债率 ,Zindex 代表是否双职合一,Top1 代表第一大股东持股比例,Sep-ara 代表股权集中程度 ,Indepe 代表独立董事比例 ,GDP 代表国内生产总值。

四、实证分析

1.描述性统计

企业社会责任与财务绩效之间的交互跨期影响的描述性统计结果如表 1. 数据表明,社会责任评价指数的均值为 0.13,说明我国上市公司的社会责任感有待加强,剔除盈余管理之后的资产息税前利润率的均值为 8.60%,说明本文选择的样本与我国企业总体情况相同,具有代表性。资产负债率的均值为 19.735,整体水平偏高;国有公司占总数的 35.3%,说明国有公司在总体样本中占有一定的比例,而样本中 19.3%属于垄断行业的公司;第一大股东持股比例为 34.7%,股权集中程度为 20.179,说明上市公司股权比较集中。

2.企业社会责任影响财务绩效的回归分析

企业社会责任对财务绩效跨期影响的回归结果如表 2,结果显示,与假设分析相符合,当期社会责任对财务绩效的影响不显著,滞后一期的有显著的正向影响,滞后两期的影响不显著。说明企业履行社会责任能够对滞后一期的财务绩效有着显著影响,对当期和滞后两期的财务绩效没有影响。 从控制变量来看,企业上市时间与财务绩效显著正相关,资产负债率与财务绩效显著负相关。

3.企业财务绩效影响社会责任的回归分析

对财务绩效与企业社会责任之间影响进行回归分析,结果显示,当期财务绩效对社会责任有显著正向影响,滞后一期和滞后两期的影响均不显著。 究其原因,社会责任分为法律强制性的和道德上的两种,法律强制性的社会责任受当期财务绩效的影响可能不存在滞后性问题, 国家需要进一步加强对社会责任的强制性, 而道德上的社会责任是企业按照财务绩效的好坏资源安排的,也有可能不受财务绩效的影响。 从控制变量来看,上市时间、行业竞争强度、资产规模与社会责任显著正相关。

五、研究结论

本文通过对实证结果的分析,认为企业社会责任和财务绩效之间存在着交互跨期影响。 具体来说,就企业社会责任对财务绩效的影响而言:只有滞后一期的社会责任对当期财务绩效有显著正向影响,其他没有显著影响;就财务绩效对企业社会责任的影响而言:当期财务绩效对当期社会责任有显著正向影响,而其他没有显著影响。