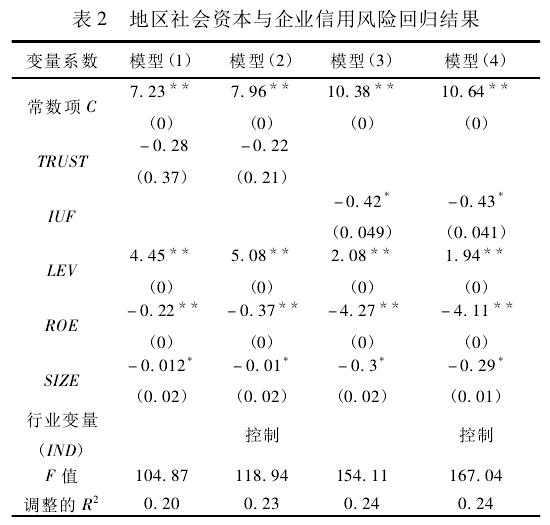

( 二) 回归结果分析从

表2回归结果可以得到: 各地区电话和互联网使用频率系数估计值为- 0. 43,且在0. 05水平上显着,这与本研究假设1是一致的,即宏观层面下,地区社会资本与企业信用风险负相关。企业资产负债率、资产报酬率和企业规模的系数估计值都为负,且在相应置信水平上显着,与前文所述结论一致。在加入行业虚拟变量后,模型的整体拟合值相应提高,且相应变量与信用风险关系的显着性增强,说明各个行业企业信用风险有一定差别。但在地区信任度作为宏观层面的社会资本指标时,其与企业信用风险系数估计值在统计上并不显着。整体看来,宏观层面上社会资本越发达的地区,企业信用风险越小。

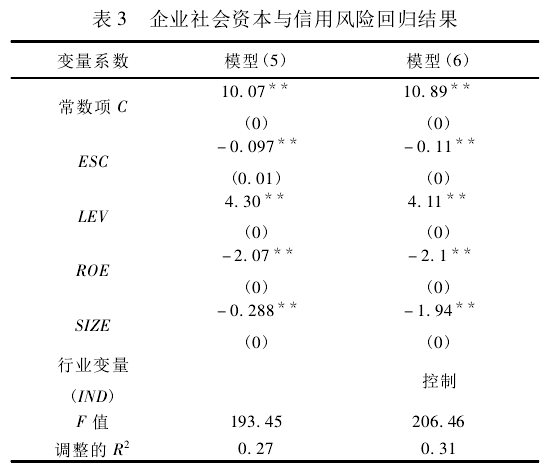

从表3回归结果看,企业社会资本的估计系数为负,且在1%置信水平上显着,当模型加入行业虚拟变量后其显着性变得更强,模型整体拟合效果也相应较好,这与假设2所提出结论是相一致的,表明中观层面的社会资本会降低企业信用风险。模型(5) 中企业社会资本系数估计值为0. 0977,说明当企业社会资本增加1个百分点时,相应企业会降低接近0. 1个百分点的信用风险,这说明企业社会资本不仅能提高企业创新能力,提高企业绩效,而且也能降低企业的信用风险。

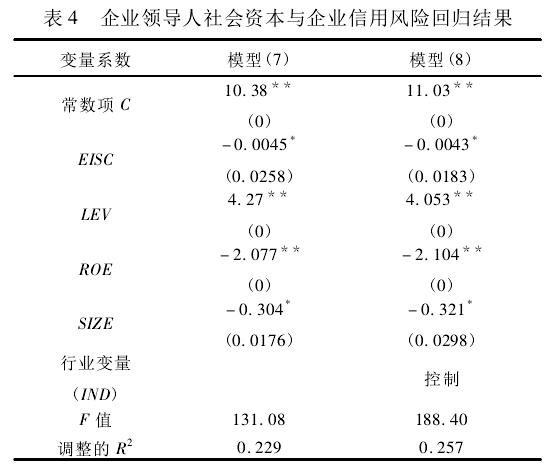

由表4中模型(7)、(8) 的回归系数结果可知,企业领导个人社会资本估计系数都为负数,且在5%置信水平下统计显着,结果与假设3的预期是相一致的。系数估计值为- 0. 0045,表明企业家个人社会资本增加1个百分点时,企业信用风险下降0. 0045个百分点,该结果表明企业领导人凭借其个人关系网络、自身品德能力和社会影响力对企业信用有着显着的影响,其个人社会资本能显着地降低企业的信用风险。

上述实证结果验证了前文所提出的研究假设。宏观层面,企业所处地区社会资本能显着降低企业信用风险; 中观层面,企业社会资本与企业信用风险显着负相关; 微观层面,企业领导个人社会资本越大,企业所遭遇的信用风险也会越小。