1全球矿业发展下滑

2014年,世界经济形势错综复杂,发达国家经济复苏艰难,新兴市场国家经济增速放缓,中国经济下行压力加大。全球矿产资源供需矛盾正在缓解,发展中国家对大宗矿产新增需求的拉动力正在减弱。受此影响,全球矿业面临着许多挑战和困难,固体矿产勘查投入持续大幅下降,矿产品价格下跌、生产成本上升、利润下滑,跨国公司不断剥离非核心资产。由于对矿业发展前景持悲观态度,全球非燃料固体矿产勘查投入预算连续二年下降三成,是自统计该数据以来下滑最快的两年。在全球矿业市场持续低迷的形势下,参加加拿大PDAC活动的人数从2013年的3万多人下降到2014年的2万多人。原油、铁矿石、铜、金等重要矿产品价格快速下降,年底原油已低于60美元/桶,铁矿石价格低于80美元/t。而随着人力资源成本上升、采矿品位下降、环境要求提高等因素影响,企业运营成本不断增加,而利润进一步下滑。即使是跨国公司巨头与为了保证公司的利润而不得不剥离非核心资产。

2我国矿产资源形势的基本特点

2.1采矿业固定资产投资增速为12年以来最低值

矿业投资市场处于深度调整期。1~11月,采矿业固定资产投资1.25万亿元,同比增长1.4%,增速为12年 以 来 最 低 值;增 速 比 去 年 同 期 下 降10.6个百分点,比全社会固定资产投资15.8%的增长率低14.4个百分点,低于我国GDP7%~7.5%的增长水平。反映了一是国内经济速度放缓,世界经济整体复苏乏力,影响矿产品需求,矿业投资减速;二是受大宗矿产品价格大幅下跌的影响,矿业企业普遍利润下降甚至亏损(采矿业利润同比减少21.6%,而全国规模以上工业企业利润同比增长5.3%),使得对矿业投资的积极性减少,投资更加谨慎;三是最近几年矿业投资增长一直较快,过剩的产能还没有完全消化。其中,煤炭开采和洗选业投资4290亿元,同比下降8.5%,连续两年负增长,表明投资者对煤炭市场的预期很低,没有因国家政策的调整而发生根本转变;非金属矿采选业投资保持稳定增长,同比增长10.6%,主要是由于非金属矿产品多为与日常生活密切相关的基础原料,受外界经济环境影响相对较小。1~11月,采矿业固定资产投资占全国固定资产投资的比重为2.8%,较2013年的3.4%下降0.6个百分点,表明投资者对矿业发展前景信心不足,投资转向其它行业。

2.2矿产品产量微增,增速明显回落

主要矿产品产量微增,增速明显回落。1~11月,原煤产量35.1亿t,同比减少2.1%,增速同比回落2.4个 百 分 点;原 油1.92亿t,同 比 增 长0.4%,增速回落1.2个百分点;发电量4.97万亿kWh,同时增长3.9%,增速回落3.1个百分点。铁矿石产量13.86亿t,同比增长4.8%,增速回落3.6个百分点;粗钢产量7.49亿t,同比增长1.9%,增速回落5.9个百分点;十种有色金属产量3994万t,同比增长6.2%,增速回落4.3个百分点。水泥产量22.72亿t,同比增长1.9%,增速回落7.3个百分点。其中,原煤、铁矿石、粗钢、十种有色金属、黄金等产量均位居全球首位。

受经济增速放缓影响,全国主要矿产品产量虽仍保持增长,但增速明显回落。特别是与基础设施建设相关的原材料如:铁矿石、粗钢、十种有色金属、水泥产量增速皆放缓。值得关注的是:

1~11月,矿业企业普遍亏损,利润同比减少21.6%。其中煤炭开采和洗选企业利润同比减少近一半,为44.4%;黑色金属矿采选企业利润同比减少21.4%;石油和天然气开采企业利润同比减少13.2%;有色金属矿采选企业利润同比减少12.3%;仅有非金属矿采选企业利润有所增长,为4.5%。

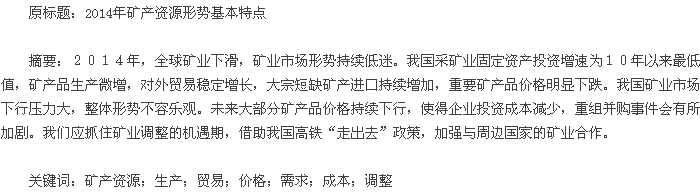

2.3矿产品贸易活跃

1~11月,我国矿产品贸易总额为9956.69亿美元,同比增长6.8%(全国商品进出口总额同比下降0.5%),增幅上升3.5个百分点。其中,出口额3641.56亿美元,同比增长14.7%(全国商品出口总额同比增长4.7%),增幅上升8.8个百分点;进口额6315.13亿美元,同比增长2.7%(全国商品进口总额 同 比 下 降6.7%),增 幅 上 升0.6个 百 分 点(图1)。

尽管我国不断加大矿产资源开发力度,但快速增长的矿产品生产仍然赶不上矿产品消费的增长,部分大宗矿产品消费缺口不断加大,对外依存度居高不下,石油、铁矿石、铜等大宗矿产对外依存度超过50%,煤炭继续保持全球第一大进口国地位,但进口下降,能源消费需求放缓。

煤进口由升转降。1~11月,我国出口煤531万t,同比下降23.5%,进口2.64亿t,同比下降9.4%;净进口2.59亿t,同比下降8.6%。

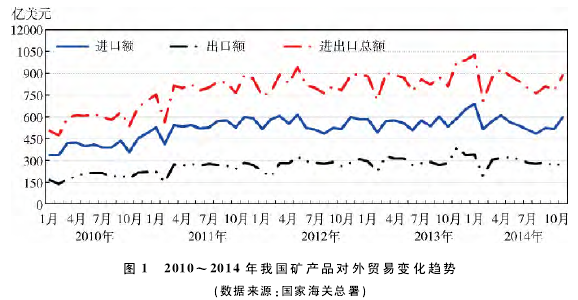

石油对外依存度居高不下。1~11月,我国石油进口3.05亿t,同比增长4.8%(其中原油2.78亿t,同比增长9.0%);进口额2325.67亿美元,同比增长17.1%。出口2721万t,净进口2.78亿t。石油对外依存度为59.1%,同比上升1.0个百分点,比上年全年上升0.8个百分点(图2)。

铁矿石进口持续增长。

1~11月,进口铁矿石8.46亿t,同比增长13.4%;进口额872.98亿美元,同比下降9.8%。对外依存度为60.4%,同比上升1.8个百分点,比上年全年上升1.9个百分点。

2.4矿产品价格快速下滑煤

2014年国内优质煤价呈"N"的变化态势先抑后 扬,国 内 优 质 煤 均 价 为487元/t,同 比 下 降15%。价格从1月份的542.9元/t波动下降到8月份的452.08元/t,随后又小幅上扬至12月份的484元/t。从总体而言,煤价保持着2012年以来平稳下滑的趋势。

原油。2014年,国内外原油价格呈现出非常明显的直线下降态势,总体来看,全年国内油价比美国油价高1.3%。其中,大庆油田全年原油现货价格平均约为94.27美元/桶,同比下降10.8%。价格变化趋势由1月的104美元/桶,直线下降到12月份的57.42美元/桶。美国纽约原油现货价格平均为93.04美元/桶,同比下降5.6%。价格由1月份的94.86美元/桶波动下降至12月的60.12美元/桶(图3)。这主要是因为:深水钻井开采和水力压裂法技术开采的油井产量不断增加带动全球石油供应的增加,中国经济增速放缓,欧洲濒临经济衰退边缘,美国制裁俄罗斯政府,以沙特为首的原油供应国等打开价格战等因素都在影响着原油价格。

铁矿石。2014年,铁矿石价格呈现出缓慢下降的态势。铁矿石到岸均价为96.39美元/t,同比下降26.9%。年内最高价是1月份的128.71美元/t,最低价出现在12月份的68.81美元/t。国内铁矿石价格(66%粉矿)平均为767.67元/t,同比下降16.6%,呈波动下降态势。本年度铁矿石大跌主要是由于铁矿石市场已经转向为买方市场,来自澳大图3原油价格走势。利亚和巴西的低价格铁矿石不断增产,中国政府并未推进经济增长出台刺激计划,国内铁矿石供应进一步减少。

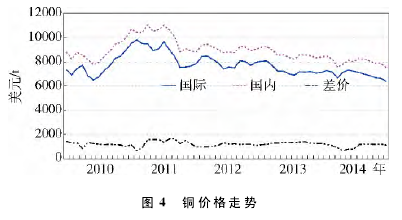

铜。2014年,铜价格总体上延续了2011年以来的下降趋势,全年呈现“V”字型下降态势,国内铜价平均为4.91万元/t,同比下降7.8%。同期,伦敦金属市场铜现货价平均为6956美元/t,同比下降5%,下降趋势与国内铜价相似(图4)。

金。国内外金价均呈现出波动下降的态势。国内金价平均为252元/g,同比下降11%。同期,伦敦黄金交易所黄金价格均价为1266.6美元/盎司,同比下降10.2%。

3认识与体会

3.1矿业市场下行压力大,整体形势不容乐观

矿业市场下行压力大,整体形势不容乐观。首先,一次能源市场需求乏力,随着环境保护意识的增强、优化能源结构要求的不断提高,化石能源消费比重将逐渐下降。同时,煤炭过剩产能的还需要时间消化,煤炭进口量继续保持高位,煤炭价格还将进一步走低;美国和俄罗斯的“油价卢布之战”还将持续,石油短期内供大于求的矛盾难以缓解,油价还会下跌。2015年能源价格下行的压力可能继续加大,能源生产企业经营将更加困难。其次,全球金属市场仍呈供大于求的格局,产能过剩,企业利润减少。多种有色金属价格仍有下跌的空间,但在降息等流动性政策的支撑之下,价格或将实现回升。但各金属价格变化存在差异,尤其是铝、锡、钨等金属价格有望回升;铁矿石市场供大于求矛盾突出,价格预计进一步下跌。最后,非金属矿产品与日常生活密切相关,抗外界干扰能力强,产量将保持低速增长,市场供应充足,价格相对稳定,保持弱势整理的态势。

3.2投资成本减少,并购将加剧

2014年全球矿业市场低迷,大宗矿产品价格跌幅较大,其中,煤炭价格持续大幅下跌,美国纽约原油现货价格下跌至60美元/桶以下,国内铁矿石到岸均价跌至70美元/吨以下,国内外金价跌幅在10%以上。

2014年,澳元、南非兰特、巴西雷亚尔、俄罗斯卢布和加元的贬值进一步降低了企业投资成本。目前,全球大型矿企已开始并购。未来两年矿业市场将处于调整期,也是矿业投资并购的机遇期,集中投资并剥离非核心资产等措施可能将促使矿业领域企业重组并购事件增加。

3.3着力化解地质勘查业“产能过剩”,促进地质勘查工作健康发展

2001年以来,我国进入矿业发展的春天。经济快速发展带来了矿产品需求的刚性增长,地质勘查投入快速增长。2001~2013年,我国累计投入地质勘查资金8731亿元,其中非油气矿产2783亿元。巨量的资金投入使得我国地质勘查单位和人员快速增长。同期,具有勘查资质的地质勘查单位由不足1000家增至2430家,地质勘查技术人员由5.1万人增至25.3万人。但是随着全球包括中国经济发展放慢,对矿产品的需求疲软,全球矿业进入深度调整期,地质勘查投入必将逐年下降,地勘单位和技术人员将面临生存问题,我国地质勘查业已经出现“产能过剩”。减少勘查技术骨干人员的流失才能保持我国地质勘查工作健康发展,必须着力化解地质勘查“产能”:一是海上作业。我国海域面积超过300万km2,地质工作程度低,资源潜力巨大,是未来地质勘查工作的重心之一。二是海外发展。非洲、南美和两极地质工作程度低,实力较强的地勘队伍可以这些地区发挥优势。三是服务转型。我国正处于城市化过程中,同时新农村建设不断推进,生态文明建设成为经济发展的新增长点。因此,水文地质、工程地质、城市地质、环境地质、海洋地质等方面是地勘队伍发挥本领的新领域。总之,通过“优胜劣汰”,实力强的地勘队伍和技术过硬的技术人员生存下来,将成为未来我国地质勘查工作的核心力量。

3.4应借我国高铁“走出去”,加强与周边国家的矿业合作

从泰国到东欧再到非洲,国务院总理李克强每次出访都要向当地力荐我国高铁。目前,我国正在筹建泛亚、欧亚和中亚三条跨国高铁,同时,我国也在考虑修建一条铁路经西伯利亚、穿过白令海峡直接到阿拉斯加,穿过加拿大到美国。其中,欧亚和中亚高铁国内段已经开工,境外线路仍在谈判;泛亚高铁的中缅间铁路隧道2015年6月动工;中俄加美高铁正在商讨。

我们应借高铁“走出去”,带动当地经济的发展,加强矿业领域的合作。如加深与中亚和欧洲的油气资源领域的合作等。目前,除了我国之外,世界上高速铁路比较发达的是日本、德国、法国这样中等大小的国家,像俄罗斯、加拿大、美国、印度这样的疆域辽阔的大国,都没有太多高速铁路。我国发展高铁是明智之举,将在找到新的经济支撑点的同时,加强全球矿业领域的交流与合作。特别是鉴于我国矿业企业“走出去”多采取并购模式达到完全控股、或成为大股东的目的,但由于我国企业缺乏海外运营经验,尤其对并购交易成功后的整合难度缺乏充分准备,大大提高了跨国并购的成本和风险,导致多起并购失败,难以获得经济或资源效益。与直接投资并购的方式相比,通过高铁的推广,将更有利于增强各国之间矿业领域的合作。

参考文献

[1] 国家统计局.

[2] 崔荣国,郭娟,徐桂芬,等.2013年矿产资源形势的基本特点[J].中国矿业,2014,23(1):1-4.

[3] 国家海关总署.