房地产业由于其对上下游行业的拉动作用一直以来都是我国国民经济发展中的支柱产业。自1998 年住房制度改革以来,我国城镇住宅建设投资取得较快发展,住宅总量快速增加。房地产业增加值占国内生产总值的比重稳定处于 4%以上,并体现了逐渐上升的趋势;房地产业投资的增加直接扩大了国民经济中的投资需求,并带动其他相关行业发展,对我国经济增长的总体贡献达到了 20%以上;房地产业就业人数快速增加,其增长速度显着高于我国总体就业人数和第三产业就业人数的增速,体现了对扩大就业的促进作用;此外,由于与房地产密切相关的产业主要集中在第三产业,房地产业的发展对带动第三产业较快发展从而促进我国产业结构的优化和调整发挥了积极作用。

然而,房地产价格的快速上涨也对我国宏观经济与金融的稳定构成了巨大的威胁,过高的价格对于我国居民的安居工程产生了消极影响,将房地产价格控制在普通民众有能力购房的范围内是当前政府工作的重心之一。房地产行业的高度资金密集型特征决定了各国政府在对房地产价格进行调控时离不开金融层面的相关措施。就我国而言,由于地方政府对土地财政的过于依赖,导致土地出让以及保障房供给等地方政府主导的房地产调控措施不能产生很好的效果。而货币政策由于其具有的一致性与强制性,使得中央政府的房地产调控意图不会因为地方政府的博弈行为产生较大的折扣,因而,货币政策一直是我国政府调控房地产市场的主要政策之一。货币政策的效果很大程度上取决于其对调控目标的传导渠道,而在我国与房地产市场供求相关联的主要渠道主要表现为信贷渠道与汇率渠道。

一、国内外研究状况

关于金融调控对房地产价格影响的文献,国外研究得比较多。Mohammad 和 Majid[1]通过利用 1968 -1999 年间英国的房地产投资额与其宏观经济各变量的季度数据,并建立了相应的 VAR模型进行相关的方差分解,得出财政政策可以对房地产市场有着温和而又明显的影响,而货币政策因素则表现出更剧烈而且更长期的影响。

Charles Collyns、Abdelhak Senhadii[2]通过对房地产市场泡沫与亚洲金融危机关系的研究发现,导致东南亚金融危机的主要原因是不完善的金融市场和调控不适当、监管松懈、充满摩擦的房地产市场及其相互间的作用。Goodhart C、Hofmann Bor-is[3]通过对银行贷款和房地产价格有关数据的实证研究发现:它们彼此间有相互作用的关系,且这种关系具有同步性。例如,贷款的增加导致房地产价格的上扬,而房地产价格的上涨又不断推动贷款的增加。Elbourne[4]通过构建 VAR 模型,对英国房地产价格与货币政策的关系进行了分析,实证表明,利率和货币供应量对房地产价格的变动影响较大,尤其是货币供应量对房地产价格的影响效果更为显着。

由于国内的房地产市场化起步比较晚,在房地产金融调控理论研究方面与发达国家相比自然也晚,但我国房地产行业的发展速度很快。关于金融调控政策对房地产价格影响的相关研究取得了一些有意义的成果。赵海成[5]研究了我国货币汇率与房地产的关系,认为许多城市房价收入比达到或超过警戒线的原因之一是人民币升值预期,国际游资涌入房地产市场。外汇储备大量增加,使得人民币投放量大量增长,投资于房地产的资金增多,房价上升。张涛、龚六堂和卜永祥[6]在房地产贷款理论模型的基础上,通过运用我国的房地产价格、银行房地产贷款和按揭贷款利率运行数据,建立实证模型来检验它们之间的关系。

实证结果显示:房地产价格水平与银行房地产贷款有较强的同向相关关系,住房按揭贷款利率的提高可以有效地抑制房地产价格的上涨。徐乐乐和薛永晓[7]运用 2000 - 2008 年间的货币政策措施调控房地产价格的运行数据,建立相应的 VAR模型来对我国房地产金融调控效果进行实证分析。实证结果显示:长期内,货币供应量与房地产价格呈正向变动,利率与房地产价格呈负向变动;短期内,货币供应量对房地产价也呈正向变动,但利率与房地产价格呈现正向冲击作用。邱强[8]对房地产金融调控的实证分析得出,我国房地产属于资金推动型。其中,货币供应量起到主导作用,法定准备率则属于间接的资金供给,两者具有叠加效应。金融机构贷款利率对房地产价格上涨具有正效应,并且冲击作用最强。向宇和袁锦芝[9]通过采用 2001 - 2009 年的房地产价格指数和金融机构贷款增长率相关数据来建立 VAR 模型,分析我国房地产价格与金融机构信贷之间的联系。实证结果表明:房地产价格的增长推动了贷款的增长,但贷款的增长并没有对房地产价格起到显着推动效果。

既有研究已经得出了一系列有意义的结论。

但是,这些研究大多仅从调控的某一方面因素来考究对房地产价格的影响,而没有比较全面地来分析影响房地产价格的金融变量。

二、变量的选取和模型构建

1. 房地产市场发展的代理变量。。

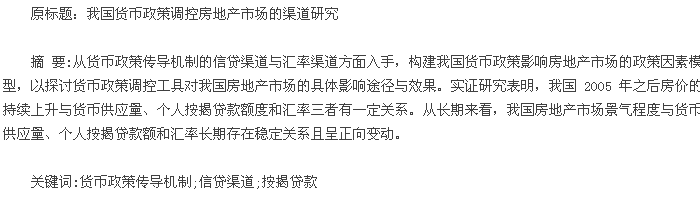

反映房地产市场发展的可选变量有很多,如房地产业的生产增加值、房地产开发投资额、房地产竣工面积、销售面积、销售额、销售价格指数、租赁价格指数、居民住宅消费价格指数、人均住房面积等。上述指标都从某个侧面反映房地产市场发展状况,为了对房地产业的发展变化趋势和变化程度进行综合量化反映,本文选用国家统计局研制并建立的全国房地产开发业综合景气指数(下称国房景气指数)Y 为因变量。国房景气指数选择2000 年为基年,将其增长水平定为 100。通常情况下,国房景气指数100 点是最合适的水平,至105 点之间为适度水平,95 以下为较低水平,105 以上为偏高水平。【1】

2. 货币政策的代理变量

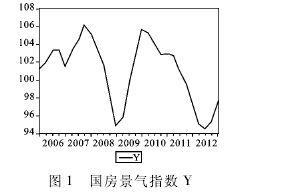

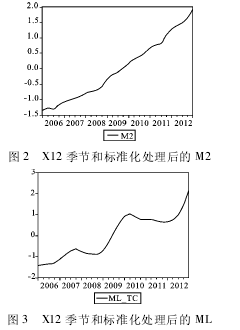

为了揭示货币政策对于房地产市场的影响,需要从影响房地产市场供给与需求的各种因素来寻找货币政策的代理变量。本文主要选用广义货币供应量 M2、人民币对美元汇率 RE 和个人房地产按揭贷款 ML 三个金融变量。

基于数据的可获得性,本文所选取的数据样本区间为 2006 年一季度至 2013 年一季度的季度数据,数据来源于中华人民共和国国家统计局、中国人民银行、同花顺 iFinD 金融数据库。

3. 数据的季节和标准化处理

为了排除季节因素的干扰,本文采用 X12 方法对相关变量进行了季节调整。同时对所有变量进行了数据标准化处理,使数据的可比性更加优化。调整处理后各相关数据如下图 2 -5 所示。【2】

4. 模型的构建由于货币政策变量可能带有的内生性,本文采用常见的向量自回归模型来估计变量之间的动态关系。具体模型如下:Yt = c1M2 + c2RE + c3ML + c其中:Yt 为国房景气指数,M2 为货币供应量增长率,RE 为人民币对美元汇率,ML 为个人房地产按揭贷款,c1、c2、c3为模型系数,c 为常数项,都为待估参数。

三、数据的平稳性检验

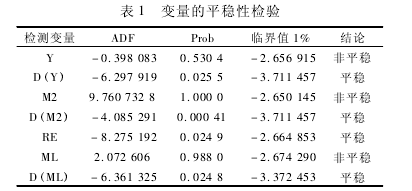

对变量水平值和一阶差分进行 ADF 单位根检验,得到结果如表 1。【3】

通过对相关变量的单位根检验发现,Y、M2和 ML 三个变量的 ADF 值均大于在 1% 的显着性水平下的临界值,无法拒绝原假设,证明其存在单位根。在原序列为非平稳序列的情况下,需要对该序列的差方项作 ADF 检验。

序列 D(Y)、D(M2)、RE 和 D(ML)的 ADF值均小于 1% 的显着性水平下的临界值,说明该序列为平稳序列。因此,Y、M2 和 ML 为一阶单整序列,表明此时经济变量间存在长期均衡关系。

四、回归分析和协整检验

1. 回归分析

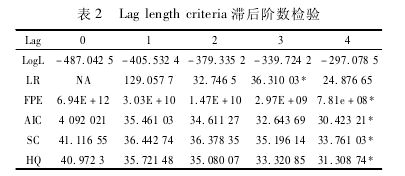

滞后期数的选择对于计量分析的精确度和经济意义有着重要影响。在建立 VAR 向量自回归模型前,需确定最优滞后阶数。为此需进行滞后阶数检验。【4】

由表 2 知,在滞后阶数为 4 时,检测的五项指标有四项全满足,LR 此时也取极小值。从而可以确定滞后 4 期为该模型的最佳滞后阶数。这也表明,当前的经济数据受到之前数据的影响,也就意味着当前的货币政策带来的效果会滞后 4 期才会有所体现,即货币政策由于其时滞性,它的效果将会在次年显现。这也在一定程度上解释了为何当前我国货币政策调控对于房地产市场的影响不显着的原因。

通过图 6 的 AR 检验可以看出,回归模型中的根都落在单位圆内,说明该模型稳定,具有分析意义。【5】

方括号内数值为 t 检验值。

由上述回归方程可以看出,可决系数为0. 815 343,说明所建模型整体上对样本数据拟合较好,解释变量对被解释变量的大部分差异做出了解释。模型 DW 值为 2. 231 862,n = 28,k = 3,通过查 Durbin-Watson 检验表,在给定显着水平0. 05 下就找到了 D 的 L 和 U 的显着点 ( 1. 18,1. 65)。而 DW 值 2. 121 大 于 1. 65,小 于(4 -1. 65),所以可以判断模型不存在自相关。

Y 与 M2、ML 和 RE 为正向变动关系,如果控制其他变量保持不变,则广义货币供应量每变动一个单位,国房景气指数 Y 就同向变动8. 708 606个单位;个人按揭贷款每变动一个单位,Y 就同向变动 0. 002 525 个单位;同样,在其他因素不变的情况下,人民币对美元的汇率每变动一个单位,Y就同向变动 0. 835 51 个单位。

通过模型可以得出结论,个人按揭贷款对于国房景气指数的影响比货币供应量和汇率波动对国房景气指数的影响略小,但三者都对国房景气指数的变动提供了同向的推动力度。

2. 协整检验

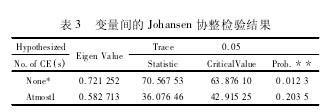

协整检验是处理非平稳时间序列的一种方法,其基本原理是:对一个自身非平稳的时间序列,若其某种线性组合反映了变量之间长期稳定的比例关系,则称其存在协整关系。下面用 Jo-hansen 协整检验是否存在某种平稳的线性组合,结果如表 3。【6】

由表 3 可知,经检验表明在 5% 的显着水平下各变量间存有且仅有一个协整关系,说明国房景气指数、货币供应量 M2、人民币对美元汇率、个人按揭贷款存在长期稳定的均衡关系。由此证明上述回归模型是具有分析意义的。

五、格兰杰因果检验

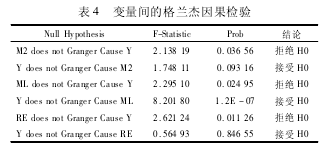

格兰杰因果检验是用来检验一个内生变量是否可以作为外生变量对待。对各变量做格兰杰因果检验,得到如下结果:【7】

从表 4 可以看出,在 0. 05 的显着性水平下,货币供应量 M2 是商品房价格指数 Y 的因果关系;汇率 RE 是 Y 的因果关系;个人按揭贷款 ML是 Y 的因果关系。说明货币供应量 M2、汇率 RE和个人按揭贷款 ML 都对国房景气指数存在一定的影响。同时也说明了上述构建的 VAR 模型不存在伪回归现象。

六、实证结论及政策建议

1. 实证结论

从以上的分析表明,我国的房地产市场景气程度与货币供应量、个人按揭贷款、汇率存在长期稳定关系,且成正向变动关系。通过对该时间序列的实证分析,得到以下结论:

第一,货币供应量对于国房景气指数有着长期的正向冲击作用,影响力度较大,效果较为明显,持续性较强。

第二,个人按揭贷款对于国房景气指数的冲击力度较小,作用效果不太显着。

第三,人民币对美元的汇率波动,对于国房景气指数有着一定程度的冲击力,国际资金对于我国房地产业的影响力越来越显着。综上所述,实证的检验结果与理论分析以及实际经济运行状况相符,具有一定的参考价值。

2. 政策建议

中国的房地产市场调控在国际金融危机前后经历了戏剧性的转变:2008 年年初货币政策趋紧之后,房地产市场降温趋势明显,但随着金融危机影响的加剧,货币政策再度宽松,导致中国房地产市场迅速由观望转变为亢奋,房地产泡沫再次兴起。近几年政策变化幅度过大,缺少长效机制,多变甚至几近反转的政策对企业与银行是极为不利的,也值得重点反思。

第一,加大对基础货币的调控力度。基础货币作为市场货币量主要成分之一,主要由现金和活期存款构成,在市场上基础货币不仅承担货币流通等基本货币职能作用,还有货币的派生作用。派生货币往往是基础货币的数倍,这也就相当于成倍地在增加货币发行量。因此,基础货币的控制对于货币量的调控显得尤为重要。

第二,积极引导房地产信贷政策。银行对房地产的支持资金从房产项目的开发、房屋的建筑,到最后商品房的销售都有涉及。贷款的对象主要有开发商和购房者。中央银行对于银行信贷政策的指引,有利于房地产价格的稳定和房地产业的健康发展。例如:对于开发商的房贷,银行首先在确保房贷资金安全的情况下,再根据开发商的实际情况和资金需求的目的,给予不同区别的放贷。对于符合国家房产政策和有利于民生工程建设的开发商应给予优先放贷考虑;对购房者而言,银行应根据客户购房的套数给予区别对待。

第三,拓宽投资渠道,分散资金投向。我国目前投资渠道较少,居民和国际热钱在国内市场的投资行为主要集中于股市和楼市,近几年更是大规模涌入楼市,其他投资渠道较少。尤其是人民币升值的背景下,国际热钱源源不断涌入我国,对楼市的泡沫产生了推波助澜的作用。