一、引言

啤酒大麦,又称“制麦大麦”、“酿造大麦”,通用英文名称为“Malting Barley”。啤酒大麦是酿造啤酒不可替代的主要原料。目前,世界啤酒大麦年产量大约在 1600 万吨左右,啤酒大麦年贸易量在430 万吨左右,约占生产量的 27% (Cardno,2008) 。我国啤酒大麦产量近十年平均每年在 230 万吨左右,2009—2011 年基本保持在 200 万吨左右,2011 年为 203 万吨,其中春大麦 103 万吨,冬大麦 100万吨(白普一,2009; 2011) ; 近年来啤酒大麦的种植总面积有降低趋势,从2006 年的近1000 万亩减少到 2011 年的 671 万亩,江苏、云南、河南、湖北等南方产区的面积保持稳定,有的甚至还增加,而西北产区,如甘肃、新疆、内蒙等地都有下降趋势。我国是世界啤酒大麦主要进口国之一,长期以来我国进口啤酒大麦的主要贸易对象为澳大利亚、加拿大和法国,我国酿造用啤酒大麦有一半左右依赖从澳大利亚进口。2011 年,我国国内啤酒大麦消费总量在 270 万吨左右,其中: 国产啤酒大麦使用量为92. 45 万吨左右,约占国内啤酒大麦总消费量的 34. 24% ,进口啤酒大麦为 177. 55 万吨(其中从澳大利亚进口啤酒大麦 125. 49 万吨,占进口总量的 70. 68%) ,约占国内啤酒大麦总消费量的 65. 76%。

为什么进口大麦能长期挤占我国大麦市场? 究其原因,与我国大麦产业目前存在的支持政策缺位化、种植规模小型化、市场收储混乱化、产业链脱节化、啤酒大麦供给波动化等现实问题是分不开的(李先德,2011) 。啤酒大麦产业链可以定义为与啤酒大麦生产密切相关的主体、企业及不同环节所构成的网络结构,具体包括啤酒大麦种植农户、中间商、麦芽企业、啤酒企业等利益主体以及啤酒大麦育种、种植、流通、初加工和深加工以及啤酒消费等环节。研究不同协作方式下啤酒大麦产业主体的成本收益,有利于推动建立合理的利益分配机制,有利于促进各主体从长远和战略的角度增强纵向协作,增加产业链利润空间,促进各主体共赢,推动我国啤酒大麦产业健康发展。

二、啤酒大麦种植环节的成本收益

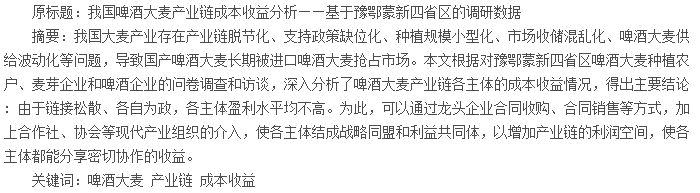

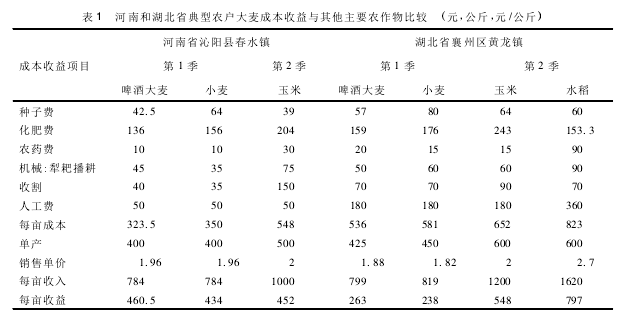

河南、湖北、内蒙古和新疆是我国大麦传统产区,特别是内蒙古和新疆是啤酒大麦北方主产区,2011 年新疆种植啤酒大麦 57 万亩,内蒙古为 135 万亩(白普一,2011) ,仅蒙新两区的种植面积就占我国啤酒大麦总种植面积的近三分之一,课题组在2012 年7 月—2013 年3 月期间多次赴豫鄂蒙新四省区对当地啤酒大麦种植农户、麦芽企业和啤酒企业进行问卷调查和访谈,获取了当地啤酒大麦产业链各环节利益主体成本收益方面的第一手资料。

通过比较啤酒大麦和其他农作物的成本收益不难发现,啤酒大麦种植收益普遍低于小麦、玉米、水稻和马铃薯(豫鄂蒙新四省区的小麦调查数据不含补贴,如果加上小麦种植和收购环节的各种补贴,豫鄂两省小麦的每亩收益均比大麦要高) ,更是低于油葵、棉花、甜菜、啤酒花等经济作物。河南、湖北两省啤酒大麦的种植收益虽然低,但由于一年两季作物的耕种习惯,大麦有迟种早收的茬口优势,内蒙古大麦可以和马铃薯隔年轮流种植,具有倒茬优势,所以即使大麦比较收益不高,这三省区仍会种植一定面积的大麦。新疆地处西北,主要播种春大麦,每年三月底或四月初播种,七、八月份收获。近两年新疆大麦收购价格都不高,在 1. 8 ~1. 9 元/公斤,个别当地没有麦芽厂的地区甚至还不到1. 5 元 / 公斤,比如塔城地区唯一一家麦芽厂在 2012 年停产,据了解当地大麦收购价仅为 1. 4 元 / 公斤,远低于小麦价格。在调研中发现,已经有部分农户计划在 2013 年减少大麦种植面积或改种别的比较效益更高的作物。但在新疆和内蒙古一些啤酒大麦老产区还有一部分啤酒大麦农户地处山区,靠天吃饭,广种薄收,这些地方由于大麦抗逆性和适应能力比其他作物强,比其他作物的收益还要高,农户愿意种植大麦。例如,木垒县照壁山乡平顶山村海拨 1500 多米,基本都是山旱地,一直种植小麦和豌豆,2008 年引入啤酒大麦后,农户发现大麦单产和种植收益比小麦高,小麦单产仅为 100 多公斤,而大麦单产可以达到 240 公斤左右,种植小麦的农户开始逐渐减少,种植大麦的农户则逐渐增加,目前大麦已经推广到该乡所辖的三个地处山区的村庄,农户的大麦种植总面积已经达到 7000 亩左右。内蒙古察右中旗西南的十几个乡都是大麦的老产区,这些地区多地处山区,普遍是盐碱地,谷物中大麦的收益相对较高,小麦由于缺乏适合山旱地的良种,亩产大多不到 150 公斤,目前收益比大麦低,大麦还是种植收益最高的马铃薯的倒茬作物,大麦收购价常年保持在 1. 6 ~1. 8 元/公斤,农户种植大麦的规模波动也不大。所以在这些地区啤酒大麦种植面积虽然受收购价格的影响会有波动,但是由于以上原因存在,仍然会保持适当规模。对于这些地区的农户,政府要考虑给予适当扶持和优惠政策,鼓励他们继续种植啤酒大麦。

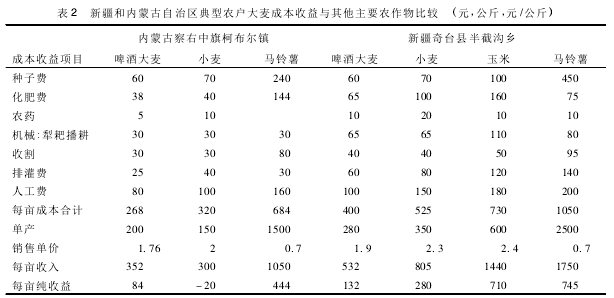

产业链可以分为传统产业链和现代产业链两种类型(王桂霞,2005; 唐步龙,2007) 。在传统啤酒大麦产业链中,生产环节主体啤酒大麦种植农户和下一个环节收购阶段的主体啤酒大麦经销商采用市场交易方式购销大麦,而在现代啤酒大麦产业链中,农户直接和麦芽企业等采用合同形式购销大麦。那么不同产业链类型中啤酒大麦种植户的成本收益有何异同?

表 3 数据显示,在调研的 176 位啤酒大麦种植农户中,有 29 户与企业签订了收购合同,属于现代啤酒大麦产业链种植户,占总户数的16. 48%,其平均种植面积为177 亩; 其余的147 户都与啤酒大麦商贩进行市场交易,属于传统啤酒大麦产业链种植户,占总户数的 83. 52%,其平均种植面积为 55亩。全部种植农户每亩平均种植成本为 478 元,每亩平均收入为 559 元,每亩纯收益为 81 元,成本收益率是 16. 95%。现代啤酒大麦产业链种植农户比传统啤酒大麦产业链种植农户的成本低 11 元/亩,前者比后者的单产高 26 公斤,销售单价高 0. 15 元/公斤,纯收益高 111 元/亩,成本收益率高 22. 90%。

现代啤酒大麦产业链种植户的成本收益率是传统啤酒大麦产业链种植户的将近 3 倍,二者相差非常大。可能的主要原因是,现代啤酒大麦产业链种植户一方面种植规模普遍较大,具备规模经营的特点,而且与之签订合同的企业有的会提供良种,并给予一定技术指导,不但能使种植户节约种植成本,而且能提高单产水平; 另一方面合同收购的价格普遍比市场价格要高,会提高每亩收入,这几方面的综合影响使得现代啤酒大麦产业链种植户的成本收益率普遍比传统啤酒大麦产业链种植户高。

三、啤酒大麦流通环节的成本收益

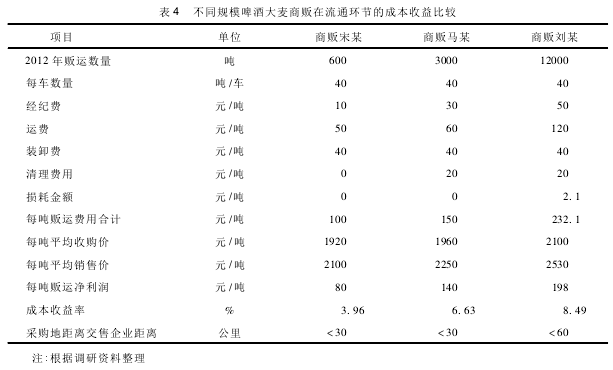

根据四省区调研及对行业专家访谈可知,我国啤酒大麦产业链目前还是以传统啤酒大麦产业链为主导,特别是在啤酒大麦的流通环节,农户的啤酒大麦绝大多数销售给啤酒大麦商贩。商贩是啤酒大麦流通环节的主体,主要从事啤酒大麦的买卖交易活动,他们从啤酒大麦种植户低价收购啤酒大麦,然后高价卖给麦芽加工企业。他们同时也是运输商,负责把啤酒大麦从田间或农户谷仓运到加工企业,从中赚取差价。啤酒大麦商贩的成本主要由经纪费、运费、装卸费、清理费、损耗和其他费用构成。

新疆是我国大麦的传统产区,种植大麦历史悠久。奇台县是新疆啤酒大麦生产的第一大产区,所生产的啤酒大麦不仅具有产量高、千粒重、发芽率高的特点,而且麦芽浸出率高,蛋白质含量适中,无霉变、无异味、外观色泽好,品质居全国之首,可与进口的澳大利亚和加拿大优质啤酒大麦相媲美。啤酒大麦商贩在奇台县俗称二道贩子,根据其收购规模的大小,又有大贩子、小贩子等不同称谓,本文根据研究需要,结合当地习惯,根据啤酒大麦年收购量不同,把年收购量在 10000 吨及以上的称为大贩子,在奇台县这样的贩子有 2 ~3 个; 把年收购量在 2000 ~ 10000 吨之间的称为中等规模商贩,本文简称中贩子; 年收购量在 2000 吨及以下的称为小贩子,小贩子的数量最多,特别是啤酒大麦价格好、收成又好的年份,会出现大批小贩子,他们向农户收购后,再转手倒卖给中贩子或大贩子,获取差价。

笔者在调研中得到了三个不同收购规模的啤酒大麦商贩的收购成本资料,如表 4 所示。根据表 4 可知: 商贩刘某、马某和宋某在 2012 年的贩运啤酒大麦数量为 600 吨、3000 吨和 12000 吨,每吨的贩运费用分别是 100 元、150 元和232. 1 元,贩运每吨啤酒大麦的净利润分别为 80 元、140 元和198元,成本收益率分别为 3. 96%、6. 63%和 8. 49%。

四、啤酒大麦加工环节的成本收益

(一) 麦芽企业成本收益

制麦是啤酒大麦产业链的中间环节,麦芽市场状况及发展趋势由啤酒大麦产量和啤酒消费量决定,所以麦芽企业的发展受到两方面市场的影响,其发展比其上游种植户和下游啤酒企业面临更大的挑战和风险。近年来,中国啤酒产量年增长 200 ~400 万千升,但啤酒大麦总用量反而降低,其原因是啤酒加工技术和制麦技术日趋成熟,啤酒企业改变了原料配比,提高了麦芽利用率,降低了千升啤酒耗粮指标,生产千升啤酒所投入的麦芽量由 2000 年的 121. 6 公斤降至 2012 年的 66 公斤(杨正龙,2013) ,使用量几乎减少了一半; 制麦企业麦芽制成率提高,使大麦使用量也有一定程度的降低。

2005 年以来麦芽市场出现了严重过剩局面,且价格受国际市场大麦供求变化的影响,麦芽价格下跌,先前可观的利润也大降,致使啤酒大麦种植面积波动也很大,国内的供应量不稳定,影响了啤酒大麦产业链的健康发展。麦芽厂的生产成本主要包括直接材料、直接人工和制造费用,制造麦芽的主要原料就是啤酒大麦,此外还包括包装材料等。吨麦芽总成本包括生产成本和各项间接费用,间接费用主要包括财务费用、管理费用、营业费用等。

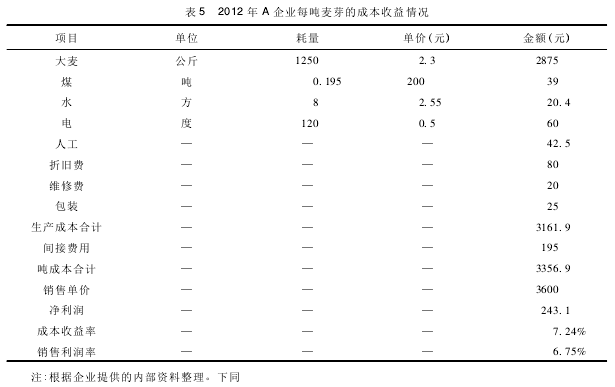

表 5 是 2012 年 B 啤酒公司控股的 A 麦芽企业吨麦芽原料的成本收益情况。该企业的麦芽年加工能力为 5 万吨,2012 年实际年产量为 2 万吨左右,该企业生产的麦芽直接供给 B 啤酒企业。从 A 企业生产成本看,每吨麦芽的啤酒大麦原料投入为1. 25 吨,占生产成本的90%,是构成麦芽成本的最关键因素,水、电和煤分别是 8 方、120 度和 0. 195 吨。水电煤、折旧、人工等费用共为 287 元,占生产成本的10%。贷款是麦芽企业收购大麦时解决资金问题的常用手段。一般麦芽企业的间接费用中,财务费用会较高,主要是贷款利息。A 企业195 元间接费用中,140 元是贷款利息。A 企业每吨麦芽总成本是3356. 9 元,按每吨3600 元的价格出售给控股的 B 啤酒公司,销售利润率为6. 75%。

麦芽行业基本处于微利,上述 A 企业因为由 B 公司控股,所以麦芽不愁销路,但其销售利润率却不到 7%。一些中小麦芽企业处境更困难,一吨麦芽的纯利润基本在 100 ~200 元,有的甚至还亏本。

近两年麦芽企业收购啤酒大麦的市场价格为 1. 8 ~2. 5 元/公斤,西北产区啤酒大麦由于品质好,价格稍高,为 2 ~2. 5 元/公斤。由于啤酒大麦是麦芽企业最主要的投入品,其收购价格直接影响麦芽企业的收益,有些中小麦芽企业就是因为没有在适当时机收购原料大麦,导致原料成本太高,资金周转不畅,亏损严重,加上有些啤酒企业拖延偿还购买麦芽的货款,有的甚至用啤酒产品来抵购货款,造成麦芽企业资金链断裂,没有资金收购原料大麦,举步维艰,难以存续。通过对新疆麦芽企业的调研发现,2012 年 13 家麦芽企业开工的只有 5 家。因此,麦芽行业面临重新整合的局面。

(二) 啤酒企业成本收益

虽然近年来我国啤酒产销量增幅均较大,但除部分大型啤酒企业盈利状况较好外,我国啤酒行业整体利润水平不高。

1. 我国啤酒企业销售收入增长情况。随着我国啤酒产销量快速增长,啤酒企业销售收入也增长很快,从 2001 年的 449 亿元增长到 2011 年的 1589. 4 亿元,短短 11 年增长了 254%,年均增长速度为13. 5% ,平均每年增长 114 亿元。千升啤酒价格也有很大提升,2001 年为 1974 元,到 2011 年为 3427元,是 2001 年的 1. 74 倍,年均上涨速度为 5. 7 %。因此,千升啤酒价格上涨速度远低于销售收入的增长速度。

2. 我国啤酒企业利润增长情况。千升啤酒净利润从 2001 年的 74. 81 元持续上升到 2011 年的205. 28 元,增长了 174% 。销售利润率从 2001 年的 3. 79% 缓慢上升到 2011 年的 5. 99% ,年平均增长率只有 4. 6%,远低于销售收入增长速度,也低于千升啤酒价格增长速度。这说明啤酒企业大多是靠扩大低端产品的销售量获利,能拉开产品价格差的中高端产品销售量有待提高。

3. 我国啤酒行业与相关行业收益比较。长期以来,我国啤酒行业与饮料酒行业、饮料行业、食品制造业和轻工行业的销售产值存在很大差异。2009 年,我国啤酒行业销售产值分别只有上述行业的35. 26% 、17. 88% 、14. 6% 和 1. 25%。啤酒行业收益与白酒行业、红酒行业相比差别更大。2011 年,青岛啤酒和燕京啤酒的净利润率分别为 7. 5%和 6. 7%,而白酒行业两大巨头———五粮液和贵州茅台的净利润率分别为 30. 25%和 47. 6%,红酒行业中张裕的净利润率为 31. 5%。青岛啤酒的净利润不到五粮液和张裕的 1/4 及贵州茅台的 1/6,可见,啤酒行业盈利水平远低于白酒、红酒行业。

啤酒企业是整个啤酒大麦产业链的下游,其激烈竞争也体现在成本竞争上。啤酒成本项目主要包括生产成本和间接费用,生产成本中原料投入主要有麦芽、大米、啤酒花、玉米糖浆和酵母等,间接费用中包装物所占份额比较大。根据行业专家估计,生产 1 吨啤酒通常需要 60 ~100 公斤啤酒大麦,大约占总成本的 10% ~20%。近十年,我国啤酒的口味趋于清淡,麦汁浓度普遍不高,基本都在 7 ~8度,每千升啤酒消耗的麦芽比重不断降低。我国每千升啤酒麦芽消耗量从 2001 年的 97 公斤下降到2010 年的 64 公斤,2011、2012 年有所回升,2012 年为 66 公斤。从 2009 年起,我国啤酒企业每千升啤酒麦芽平均消耗量基本稳定在 64 ~66 公斤(杨正龙,2013) 。

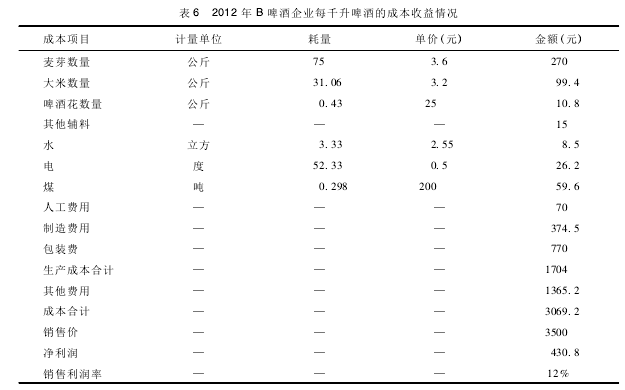

根据对北方啤酒大麦产区 B 啤酒企业的调研了解到,该企业啤酒年产能为 20 万千升,实际产量在 14 万千升左右,每千升啤酒的成本收益情况如表 6 所示。

根据表 6 可知,B 啤酒企业每千升啤酒生产成本为 1704 元。其中,消耗麦芽为 75 公斤,其麦芽全部都是由 A 麦芽企业提供,占生产成本的 15. 8%; 消耗大米 31. 06 公斤,啤酒花 0. 43 公斤,其他辅料15 元,分别占成本的5. 8%、0. 6%和0. 9%; 耗水3. 33 方、耗电52. 33 度和耗煤0. 298 吨,共占生产成本的 5. 5%; 人工和制造费用分别为 70 元和 374. 5 元,分别占生产成本的 4. 1% 和 22%; 包装费为770 元,占生产成本的 45. 2% 。啤酒生产成本中包装费用占了近一半,是成本构成中比重最大的。B啤酒企业每千升啤酒的净利润为 430. 8 元,销售利润率为 12%。B 啤酒企业销售利润率高于行业平均值,可能原因是当地啤酒企业数量不多,竞争不激烈,啤酒售价也比南方地区稍高。

五、结果讨论与建议

(一) 结果讨论

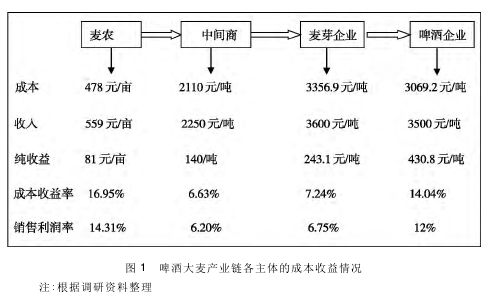

本文对啤酒大麦种植农户、啤酒大麦商贩、麦芽企业和啤酒企业这四个啤酒大麦产业链主体的成本收益进行了分析,经过归纳如图 1 所示。

根据图 1 可以较为全面地了解啤酒大麦产业链各主体的成本收益情况。啤酒大麦种植农户的成本收益率为 16. 95%,每投入 100 元可获得 16. 95 元的纯收益,销售利润率为 14. 31%,每出售 100 元大麦可获得 14. 31 元纯收益。与调研地区其他作物相比,啤酒大麦是投入产出比较低的作物,如新疆奇台县啤酒大麦的成本收益率远低于啤酒花、玉米、甜菜、小麦、食葵、马铃薯等其他作物。啤酒大麦中等规模中间商的成本收益率为 6. 63%,销售利润率为 6. 2%。典型 A 麦芽企业的成本收益率为7. 24% ,销售利润率为 6. 75% ,A 企业属于 B 啤酒企业控股的麦芽厂,麦芽销路和销价均有保障,但利润水平低于全社会工业企业的平均利润率(7%) ,可见麦芽行业盈利水平不高。典型 B 啤酒企业的成本收益率为 14. 04%,销售利润率为 12%,高于啤酒行业的平均利润率(5. 99%) ,可能是由于该地区只有为数不多的啤酒企业,竞争不激烈,而且和上游 A 麦芽企业具有一体化密切纵向协作关系,使 B 啤酒企业盈利水平较高。目前,啤酒行业的平均利润水平远低于白酒行业、葡萄酒行业,也低于全社会工业企业。

(二) 建议

根据上述分析可知,啤酒大麦产业链每主体盈利水平均不高,这和产业链利益主体的松散链接有关。现实情况是这些主体大多各自为政,只关心自身利益最大化,如啤酒大麦种植农户最关心产量和价格,最需要能提高产量的技术和高产的品种,大麦的品质则是次要的; 麦芽企业最关心的是能否低价收购到原料大麦,其次才会关注原料大麦品质和麦芽质量; 啤酒企业尽量控制生产成本中的麦芽费用,千升啤酒麦芽的用量越来越低,啤酒的麦汁浓度也逐渐降低。因此,整个啤酒大麦产业链对原料大麦品质、麦芽质量和啤酒品质缺乏全面统一的考虑和管理,特别是由于国产大麦品质比进口大麦差,导致近年来国内麦芽工业长期依赖进口大麦,国产大麦的生产和市场屡受国际市场大麦价格大起大落的冲击,造成农民种植大麦的积极性不高,麦芽企业原料成本也在不断攀升,生存堪忧; 而啤酒企业受原料成本上涨的压力,盈利水平增长缓慢,获利能力下降,从而使整个啤酒大麦产业链的发展陷入了恶性循环。

啤酒大麦产业链各主体要实现共赢,必须要加强相互之间的密切协作,尽快促进传统产业链向现代产业链升级,通过龙头企业合同收购、合同销售等方式,加上合作社、协会等现代产业组织的介入,使各主体结成战略同盟和利益共同体,在育种、种植、收储、加工等各个环节对啤酒大麦的质量进行全程监督和控制,提升国产啤酒大麦的品质,增加产业链盈利水平,带动各主体积极性和主动性的提高,都能分享密切协作的收益。