一、引言

自保险业诞生之日起,保险欺诈(Insurance Fraud)随之而来.美国雪城大学(Syracuse University)"政府档案交流中心"(Transactional Records Access Clearinghouse,TRAC)统计,2011 年 1-8 月美国发生 903 起健康险欺诈诉讼,相比2010 年、2006 年、1991 年分别增加 85%、157%和 822%;美国保险研究委员会(Insurance Research Council,IRC) 发现,2007 年美国汽车人身伤害保险欺诈造成保险公司多支出 48亿美元~68 亿美元;英国保险人协会(Association of BritishInsurers,ABI)估计,保险欺诈每年给保险业带来 20 亿英镑损失,未能识别的欺诈金额每年高达 19 亿英镑,每个投保人每年额外支付约 44 英镑.广东省是我国经济、保险发达地区,索赔欺诈相对严重:东莞,2010 年财产险赔付支出 21.79 亿元,其中约 4 亿元属于欺诈索赔;深圳,2008 年各保险机构车险赔案,疑似骗赔案件 976 起,涉案金额超过 2 000 万元,某些险种欺诈导致的赔款支出最高达到保费收入的 5 倍.保险欺诈是否属实,法院判决具有客观公信力.实证调研部分保险理赔诉讼案件,深入研究欺诈动因,提炼欺诈识别因子,对于有效遏制欺诈、促进保险业可持续发展,具有重要的理论意义和实践价值.

二、研究假设、模型设计与样本选择

(一)研究假设

假设 1:保险欺诈受索赔人特征(性别、年龄、职业、婚姻状况、所在地区等)影响.

假设 2:保单信息(保险金额、保险费、险别、保险期间等)对索赔欺诈也有重要影响.

假设 3;索赔欺诈还受案件情况(保险事故类型、索赔人类型、是否律师参与、是否存在第三方赔付等)影响.

(二)模型设计

保险理赔诉讼涉及索赔方、保险公司、法院三方.法院属独立第三方裁决机构,判决结果相对公正.以法院判决金额为基准,欺诈金额=(索赔金额-判决金额),若索赔金额>判决金额,为欺诈;若索赔金额=判决金额,为诚实.设 P 为欺诈索赔概率,(1-P)表示诚实索赔概率,将 P(/1-P)取自然对数,进行 Logit 转换,建立如下线性回归方程:

其中,Logi(tp)为被解释变量,表示欺诈索赔时差异比的自然对数,X 为数值型变量矩阵---保险金额、保险费;D 为虚拟变量矩阵,索赔方特征、险别(健康险、意外险)、保险期间(长期保险、短期保险),保险事故类型、索赔人类型、诉讼参与人类型等;μ、ε 为随机误差项,β0、β1、β2为待估回归系数.

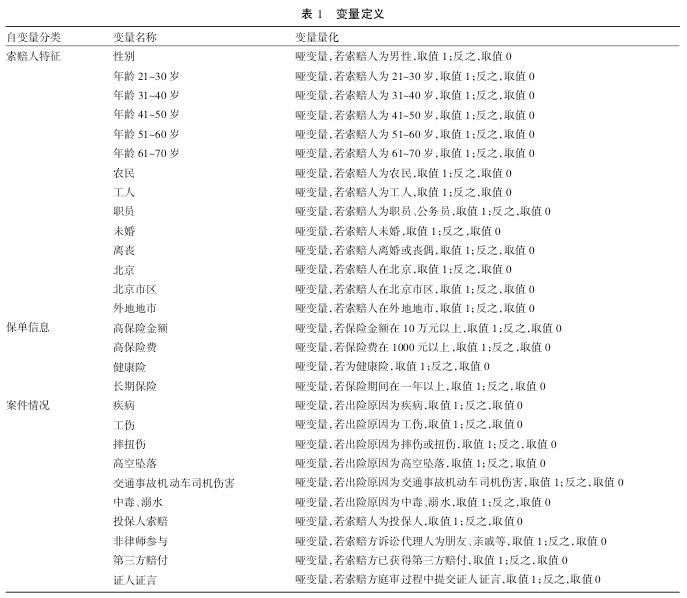

(三)样本选择与变量定义

本文样本来源于课题组对国内 10 多家法院的实证调研,共获取 2000-2011 年度意外、健康保险理赔诉讼案件263 例,剔除 5 个信息不全的案例,最终形成有效样本 258例.意外险(主险为意外险,附加健康险)170 例;健康险(主险为健康险,附加意外险)88 例.男性 164 人,女性 94 人.年龄18~84 岁,21~30 岁 20 人,31~40 岁 71 人,41~50 岁 110 人,51~60 岁 36 人,61~70 岁 15 人,其他 6 人.农民 80 人,工人64 人,公司职员 58 人,其他 56 人.未婚 19 人,离婚或丧偶42 人,已婚 197 人.北京 80 人,其中市区 29 人,郊区 51 人.外地 178 人,其中地市 88 人,区县 90 人.

本文不存在投保方故意编造或制造保险事故的硬欺诈情形,所有发生事故是真,争议点仅在于是否在保险责任范围内以及应获多少赔偿金.案件涉及北京、河南、山东、江西、湖北、新疆等 10 多个省(市、自治区),既有产险公司,也有寿险公司,涉及地市分公司、区县支公司两个层次.从法院判决结果看,欺诈索赔 135 例,其中意外保险 97 例,健康保险 38例.欺诈索赔时,因变量 Y=1,反之为 0,自变量按前述研究假设分为三个类别,见表 1.

三、描述性统计分析

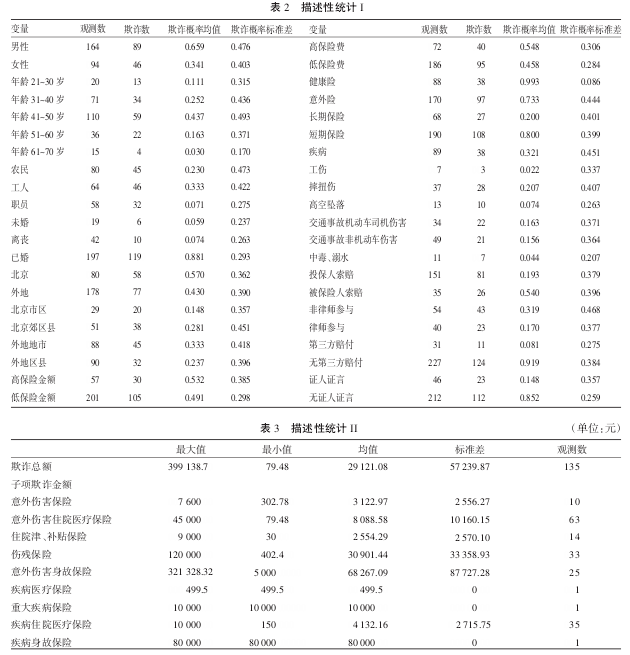

对 258 个案件数据进行描述性统计,结果见表 2.表 2 显示,男性欺诈概率(0.659)甚于女性(0.341),年龄41~50 岁欺诈概率(0.437)甚于其他年龄段,工人欺诈概率(0.333)甚于其他职业,已婚欺诈概率(0.881)远甚于其他婚姻状况,北京欺诈概率(0.570)高于外地(0.430),北京郊区县欺诈概率(0.281)高于北京市区(0.148),外地地市欺诈概率(0.333)高于外地区县(0.237).

高保险金额欺诈概率(0.532)甚于低保险金额(0.491),高保险费欺诈概率(0.548)甚于低保险费(0.458),短期保险欺诈概率(0.800)甚于长期保险(0.200),健康险欺诈概率(0.993)高于意外险(0.733).

疾病欺诈概率 (0.321) 高于伤害,摔扭伤欺诈概率(0.207)远大于其它伤害,交通事故机动车司机伤害欺诈概率(0.163)略高于交通事故非机动车伤害(0.156),被保险人索赔欺诈概率(0.540)远大于投保人索赔(0.193),非律师参与欺诈概率(0.319)大于律师参与(0.170),无第三方赔付欺诈概率(0.919)大于第三方赔付(0.081),无证人证言欺诈概率(0.852)远甚于证人证言(0.148).

对每个索赔案件欺诈总额(索赔总额-判决总额)及各子项欺诈金额(索赔金额-判决金额)进行描述性统计,结果如表 3.

欺诈总额,从 79.48 元~399138.7 元不等,均值 29121.08元,不同案件欺诈金额差异很大.135 例欺诈案件中,意外伤害住院医疗保险(63 例)欺诈数量最多,其次为疾病住院医疗保险(35 例)和伤残保险(33 例).从子项欺诈金额看,疾病身故保险(1 例)与意外伤害身故保险(25 例)欺诈均值最高,分别为 80 000 元和 68 267.09 元;其次是伤残保险(33 例)和重大疾病保险(1 例),分别为 30 901.44 元和 10 000 元;疾病医疗保险(1 例)最低,均值 499.5 元.

四、Logistic 回归分析

为避免多重共线性,本文筛选出的各变量容忍度(Tolerance) 均大于 0.2,方差膨胀因子(Variance inflationfactor,VIF)均小于 5,Logistic 回归结果见表 4.

表 4 显示,极大似然估计值为 195.624,Nagelkerke R2为0.615,说明模型拟合度较好;从 P-value 看,年龄 41~50 岁、年龄 51~60 岁、工人、北京市区、北京郊区县、高保险金额、健康险、长期保险、摔扭伤、交通事故机动车司机伤害、被保险人索赔、非律师参与的回归系数在 5%置信度水平下显着不为零,年龄 41~50 岁、年龄 51~60 岁、工人、北京市区、北京郊区县、高保险金额、健康险、长期保险、摔扭伤、交通事故机动车司机伤害、被保险人索赔、非律师参与是欺诈概率识别的关键要素.

年龄 51-60 回归系数为 2.002,年龄 51~60 岁比其它年龄组欺诈对数发生比平均高 2.002 倍,可能是年龄 51~60 岁已进入老年,但尚未退休,对未来预期较悲观,为应对未来不确定性而欺诈.年龄 41~50 岁回归系数为 0.314,年龄 41~50岁比其他年龄组欺诈对数发生比平均高 0.314 倍,可能是年龄 41~50 岁上要赡养父母,下要抚养子女,经济压力较大,为缓解经济压力而欺诈.从回归系数看,年龄 41~50 岁欺诈明显弱于年龄 51~60 岁,但结合表 2 描述性统计 I,年龄 41~50.

岁欺诈案件最多(59 例),是年龄 51~60 岁(22 例)的 2.68 倍,这两个年龄段欺诈特点不同,应采取不同的应对措施.工人回归系数为 1.68,工人比其他职业欺诈对数发生比平均高1.68 倍,可能是工人收入偏低,通过欺诈缓解自身经济压力.

北京郊区县回归系数为 2.422、北京市区回归系数为 2.200,北京郊区县比外地欺诈对数发生比平均高 2.422 倍、北京市区比外地欺诈对数发生比平均高 2.200 倍,北京欺诈甚于外地,可能源于北京高房价、高工作强度、高消费等压力;北京郊区县欺诈甚于北京市区,可能是北京郊区县聚集了相当数量外来务工人员,文化素质较低,对保险条款理解肤浅,出险后不管事故严重程度如何,往往按保险金额上限索要.

高保险金额回归系数为 1.352,高保险金额比低保险金额欺诈对数发生比平均高 1.352 倍,欺诈和保险金额正相关,高保险金额更会诱致欺诈,例如疾病身故保险欺诈金额 80 000元,意外伤害身故保险欺诈金额 68 267.09 元.长期保险回归系数为-1.198,长保险期间比短保险期间欺诈对数发生比平均低 1.198 倍,欺诈与保险期间负相关,短期保险更易导致欺诈,例如意外伤害住院医疗保险欺诈 63 例,可能为弥补保费和免赔额而欺诈.健康险回归系数为 2.811,健康险比意外险欺诈对数发生比平均高 2.811 倍,可能是健康险承保常免于体检,便于被保险人隐瞒所患疾病.

摔扭伤回归系数为 2.561,摔扭伤比其他伤害欺诈对数发生比平均高 2.561 倍,国际欺诈识别研究表明,摔扭伤系软组织伤害,最难界定,更易欺诈.交通事故机动车司机伤害回归系数为 1.729,交通事故机动车司机伤害比交通事故非机动车伤害欺诈对数发生比平均高 1.729 倍,可能是交通事故机动车司机就是事故直接责任人,迫于息事宁人的赔偿压力而欺诈.被保险人索赔回归系数为 2.608,被保险人索赔比其他人索赔欺诈对数发生比平均高 2.608 倍,因为被保险人就是保险事故当事人,比投保人、受益人等更了解意外事故真实情况和自身疾病详情,索赔时更能够避重就轻,掩盖事实真相或夸大受伤、疾病程度.非律师参与回归系数为 2.239,非律师参与比律师参与欺诈对数发生比平均高 2.239 倍,非律师参与人多是索赔方的亲戚、朋友、同事等,对保险、法律也不甚了解,可能基于同情保险事故而包庇、纵容索赔人欺诈行为,亲亲相隐.

五、结论和建议

本文对实证调研的 258 个意外、健康保险理赔诉讼样本进行描述性统计和 Logistic 回归,发现索赔人年龄、职业、所在地区、保险金额、险别、保险期间、保险事故类型、索赔人类型、律师是否参与等是欺诈概率识别的关键因子.

1. 年龄 41~50 岁、年龄 51~60 岁欺诈概率甚于其他年龄组,其中年龄 41~50 岁欺诈频次最多,年龄 51~60 岁欺诈概率最大.工人欺诈概率甚于其他职业.北京欺诈概率甚于外地,北京郊区县欺诈概率甚于北京市区.建议保险公司理赔时,重点审查年龄 41~50 岁、年龄 51~60 岁、工人、北京、北京郊区县等投保方特征.

2. 保险金额与欺诈概率正相关,身故保险金额较高,欺诈概率远甚于其他保险.保险期间与欺诈概率负相关,意外伤害住院医疗保险期限较短,欺诈概率远甚于其他保险.健康险欺诈概率甚于意外险.建议保险公司理赔时,高度关注高保险金额、短期保险、健康保险等保单信息.

3. 摔扭伤欺诈概率甚于其他伤害,交通事故机动车司机伤害欺诈概率甚于交通事故非机动车伤害.被保险人索赔欺诈概率甚于投保人索赔,非律师参与欺诈概率甚于律师参与.建议保险公司理赔时,重视保险事故类型(摔扭伤、交通事故机动车司机伤害)、索赔人类型(被保险人索赔)、律师是否参与(非律师参与)等案件情况.

参考文献:

[1]M. Artís,M. Ayuso,M. Guillén. Detection of AutomobileInsurance Fraud with Discrete Choice Models andMisclassified Claims. The Journal of Risk and Insurance,2002,(69):325-340.

[2]S.B. Caudill,M. Ayuso,M. Guillén. Fraud Detection Usinga Multinomial Logit Model With Missing Information. TheJournal of Risk and Insurance,2005,(72):539-550.

[3]J.Ai,P. Brockett,and L. Golden. Assessing ConsumerFraud Risk in Insurance Claims with Discrete andContinuous Data. North American Actuarial Journal,2009,(13):438-458.

[4]J.P. Boucher,M. Denuit,M. Guillen. Number of Accidentsor Number of Claims? An Approach with Zero -InflatedPoisson Models for Panel Data,The Journal of Risk andInsurance,2009,(76):821-846.

[5]H.J. Smoluk. Long-Term Disability Claims Rates and theConsumption -to -Wealth Ratio. The Journal of Risk andInsurance,2009,(76):109-131.

[6]周建涛,巨珣,董楠.保险公司应对欺诈的诉讼研究[J].北京工商大学学报(社会科学版),2011,(4):117-121.