在当前竞争激烈的医疗市场下,提高企业生产运营的整体效益,降低成本提高利润已成为医院管理者工作的主要目标之一。传统意义上降低成本的核心一直都集中在采购价格上,但仅靠降低采购价格并不能达到降低总成本的目的,因为采购成本并不等于最终成本,还需考虑采购后的隐性成本。

一、TOC概念及分析方法

总所有权成本 TCO(Total cost of ownership) 是公司经常采用的一种技术评价标准,核心思想是检验整个采购供应链上的各项真实成本,不仅包括商品或服务的客观价格,还包括库存、使用、处置等所有与采购相关的成本。采购不再是一次性的采购,已经涉及到整个生命周期。TCO分析方法主要用于以下3个方面:供应商选择、供应商后续考评及内部业务流程重构(如对物料的自制、采购或外包进行决策)。

二、医院的TOC采购管理

(一)与传统采购管理的区别

医院物资的采购管理是对整个医院采购活动的计划、组织、指挥、协调和控制活动。传统采购停留在“杀价”上,认为价格越低越好,导致在某种极端情况下为了得到一个较低的采购价格而对产品质量等方面有所妥协;另一个,为了降低库存成本,采购的周期越来越短,每次采购的数量也越来越少,供应商很难做到快速反应;再者,外部资源利用率低,没有与上下游企业形成战略联盟,没有建立对合作伙伴的评价标准和激励机制。

基于 TCO 理论下的采购模式尝试衡量从提供产品、采购到使用的整个过程中所有费用,来保证满足业务需求的同时最大限度地降低总费用。通过定量计算最低 TCO 来选择最合适的供应商,利于采购人员谈判,制定采购决策,变通衡量供应商绩效的方法,便于查找增加成本的环节以作调整。

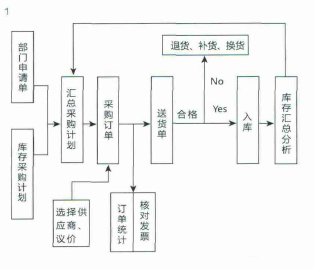

(二)医院的采购作业流程

采购成本是伴随着采购流程而产生的。医院物资种类多,消耗量大,大致可以分为固定资产、高值耗材、低值易耗品、药品和材料。医院采购流程涉及主管部门、财务部门、采购部门和仓储部门,见图 1。

1. 主管部门负责固定资产和物资采购的申请审核、固定资产和库存物资的质量、固定资产的调配和库存物资出库的审批。固定资产、办公用品、卫生被服、医疗器械、医用耗材的主管部门是物流中心,药品的主管部门是药剂科。

2. 财务部门负责固定资产和库存物资的发票做账、固定资产和库存物资的报销审核,库存物资的监督和定期监盘。

3. 采购部门负责固定资产和库存物资采购的申请审核、固定资产和库存物资的采购,对合格供应商建立基础数据库,在管理系统数据库中,对耗材的名称、规格、价格、供应商、生产商等信息进行详细维护,记录与档案维护,提供与采购有关的各种报表和统计,对供应商进行评价,统计采购成本等。

4. 仓储部门负责库存物资的入库登记,日常库房管理,按照审批的出库单进行出库发放,月末汇总上报入库和出库汇总表。对采购过程中出现的缺货、退货、补货和其他质量问题进行处理和记录维护。

三、医院采购的TCO成本分析

(一)成本项目确定

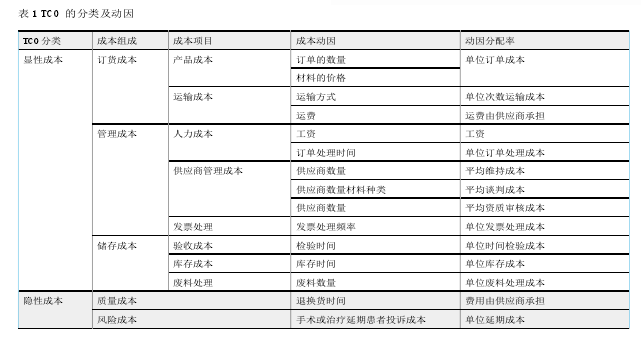

TCO 涉及到采购供应链上各个环节的成本,因此全面了解每个环节的成本来源是很有必要的。库拍和开普兰的成本层概念将采购 TCO 划分为单位层成本、批量层成本、维持层成本三类。简单来说,采购总所有权成本也可以分为显性成本和隐性成本,显性成本由订购成本、管理成本、储存成本 3部分组成,隐性成本由质量成本、缺货成本、风险成本等组成,医院供应链极其复杂,在整个供应链中所涉及的成本因素众多,但很多因素的成本出现频率小,且价值低,依据帕累托法则,本文选取在医院供应链中重要的成本项目。

(二)成本动因确定

确立成本项目的成本动因,是指分析引起成本的各种作业,即对上面 2 个层面的成本项目引发的成本动因进行细化。表 1 是 TCO 的分类及动因。

(三)医院采购的 TCO 成本控制

采取一些成本控制方法用来控制采购总成本,以确保各个环节都可以达到成本最低。

1. 科学制定采购预算和计划

采购人员应当熟悉医院供应链上的各个环节,定期对院内所消耗的物资情况进行梳理分析,以便于提前制定采购计划,确定最优的采购周期。方式主要以集中化采购为主,避免了供应商送货频率过高而导致服务质量的下降,与供应商保持良好的战略合作关系,以获得较好的数量折扣价格。

做好成本预算是准备采购的关键,不单能对采购资金进行合理地配置,而且可以实时监控资金使用情况,使采购成本在一定的合理范围内浮动,有效地避免一些浪费和假公济私现象的出现。

2. 科学选择供应商

为了减少供应商的差错而给医院带来的不必要损失,必须要在选择和维系供应商上面严格把关。

第一,审查医疗设备、医疗器械、药品和卫生材料的“三证”,其中医疗设备的“三证”由设备科负责建立档案并保管,医疗器械、药品和卫生材料的“三证”由仓库集中保管。货物入库前要严格审查供应商的货物数量和质量。不与未经审核、没有三证的物资供应商进行交易,通过提高医院物资的入选门槛,可以降低退货、丢弃物资的现象发生,确保物资按时使用。

第二,保证交货时间。由于医疗物资不同于其他普通物资,缺货成本极高,甚至是以生命为代价,所以必须保证手术需要时,供应商可以及时送货,一家货源充足且位置距离医院较近的供应商将是首选。科室在使用时需及时入库、出库、计费以及与财务挂帐工作,实行零库存管理。

第三,完善对供应商的绩效考核体系。科学地进行评价、评估,根据考评结果合理选择供应商。

建立供应商多方联盟,确定各供应商在供应过程中的优先级,不仅可以保证物资的使用质量,也可以降低供应商管理成本。

第四,与供应商建立战略合作关系。双方应该具有“双赢”的思想,这样医院才可以得到稳定的货源,也避免了寻找新供应商带来的风险和浪费,供应商也可以长期获益。

第五,对于重要的产品,比如手术专用的医疗器械,应该备有 2~3 家供应商,以应对不时之需。

3. 全面实施信息化管理

由于采购流程繁琐,信息量大,使用信息化管理后可以有效压缩各类信息,便于追溯并可控。据统计,一般制造企业每年用在采购上的资金可以占到全年销售额的 80% 左右。通过信息化采购,平均节省采购资金约为 20%,最多可以达到 50%,大大降低了采购成本。

4. 实行作业成本管理法

要使 TCO 真正发挥战略采购成本管理的作用,正确的成本收集、分配是前提。这就需要依赖于作业成本法的使用,传统的成本计算法导致所谓的“物流费用冰山说”——各项物流费用不透明,造成在确认、分类、分析和控制物流成本上的许多缺陷。

作业成本法则是根据事物的经济、技术等方面的主要特征,运用数理统计方法,进行统计、排列和分析,抓住主要矛盾,分清重点与一般,从而有区别地采取管理方式的一种定量管理方法。

四、结束语

通过 TCO 总所有权成本模型的建立,可以获得医院采购供应链的最小成本及实施方案,选择性价比最高的供应商,还可以对各个环节的成本管理效果进行评价并有针对性地改善,在实际管理中,要同时结合先进的管理理念和设施,才能充分发挥该模型的优势。

参考文献:

[1]潘丽.电信设备采购的TCO管理研究[D].北京:北京邮电大学,2008.

[2]仝鹏,刘子先,刘俊兰,李娅访.基于作业成本法的医疗物资TCO优化模型[J].工业工程与管理,2012(2):109-117.

[3]司德春.基于TCO采购成本管理研究[D].天津:天津大学,2006.

[4]朱晓琴,朱启贵.基于TCO的采购成本管理综述[J].重庆交通大学学报,2007(2):59-61.