第 2 章 建行吉林省分行中小企业信贷业务营销现状及问题分析

2.1 建行吉林省分行中小企业部的诞生与成长

2.1.1 建行吉林省分行中小企业部的成立过程

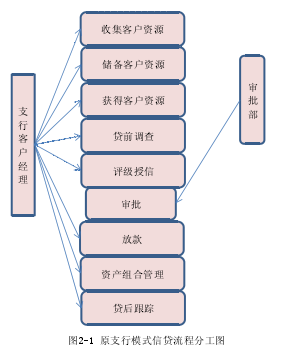

吉林省建行中小企业部成立前,中小企业客户的营销主要在支行。即,除审批环节属于省行审批部外,其他的步骤均有支行客户经理完成,主要包括收集客户资源、储备客户资源、获得客户资源、贷前调查、评级授信、放款、资产组合管理、贷后跟踪。

上述工作环节不仅存在于对中小企业客户的营销过程中,还与大型客户的营销重合,通常客户经理手中既有中小企业客户,又有大型客户,两种类型的客户所用产品也大同小异,差别化不明显。

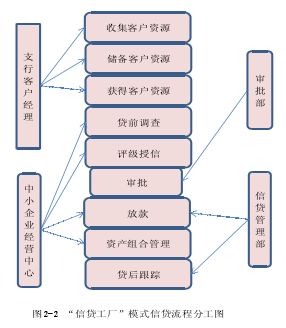

2009 年底,吉林省建行响应建总行提出的以"信贷工厂"模式经营中小企业经营中心的经营体系方案,通过三次公开性招聘,共招收 33 人组成了吉林省建行首个中小企业经营中心,主要经营中小企业的部分业务流程,仅包括贷前调查、资产组合管理、参与放款环节。其他步骤转至其他部门。跟踪工作又从信贷管理部移交至中小企业经营中心.

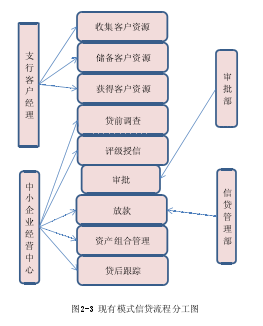

2013 年底,贷后吉林省建行中小企业经营中心成立前后,具体的职能分配如下图所示:

2.1.2 建行吉林省分行中小企业部的业绩成果

中小企业经营中心成立以来,以"信贷工厂"经营模式,正在不断的展现着自己的实力与能力,实现了吉林省建行中小企业信贷业务多项指标的刷新,竞争力不断增强,市场份额不断增长。作为经营模式改革的一部分,"信贷工厂"模式的改革无疑带来了其预想的效果,但也带来了一些未预知的问题,这些问题将在下文进行具体讨论。

2.2 建行吉林省分行中小企业部与同类金融机构的营销差异性

每个金融机构都或多或少有别于其他金融机构,其产品、市场的特殊定位,也使得其针对不同的客户群体就具有不同的吸引性。同样,相同金融机构在不同地区所呈现出来的更加细化的市场定位又进一步精准的锁定了客户群。如,中国建设银行吉林省分行较北京分行而言,更加偏重于林业、粮食类等贷款。

吉林省建行与同省同类金融机构的营销差异性具体如下:

第一,市场份额高,整体运营规模较大。即高的市场占有率意味着建行产品一定时间在产业总体市场销售量的百分比率高,利润率也随之提高。本文中所讨论的高市场份额不包括通过低价竞争恶性占领的市场份额。银行经营信贷业务,高的市场份额代表客户数量多,客户倾向于选择同一个银行系统的交易对手进行转账、电汇业务,话语权较大的客户,甚至会直接要求交易对手在它所在的银行开立专门账户,这又是一种变相营销。

第二,注重服务营销,口碑较高。建行的服务理念是:客户至上,注重细节。(Customer first,Detail-focused),这不仅仅以企业文化悬挂于墙上,还体现在每一次接触客户的员工的行为上。吉林省建行要求:低柜服务人员,受理客户业务时,使用规范问候语、问候手势、甚至问候表情,遇到客户不满意情况,业务主管能够及时安抚,对于客户的疑难,秉承"只要你能想到的业务,我们就能做到"的原则。对公业务人员走访企业,需统一着装,定期走访客户,确保客户需求能够得到及时的传达与解决。网上调查显示,无论是个人储户还是企业客户,对建行的满意度都是相当高的,评价也比较中肯,这都与建行对于服务的重视高度相关。

第三,营业网点分布广泛,网点数量高。截止 2014 年底,吉林省建行机构分布共计省行管理机构 1 个,城区直属支行 12 家,地区分行 8 家,城区直管支行家,地区支行家。与中行相比,城区直属支行数量高出家,地区分行相同,城区直管支行高出家,地区支行高出家。广泛分布的网点,缩短了客户办理业务的距离半径,更加贴合建行注重服务细节的初衷。建行同时推出了综合柜员形式,一个柜员掌握全面的业务技能,不同的业务,每个业务人员均可达到无差别化办理,缩短了客户等候时间。

第四,交叉营销,全方位挖掘客户需求。柜员负责营销会计类产品,如发现客户有贷款类需求,又会及时联系客户经理,对客户需求进行及时营销与追踪。客户经理在营销贷款的同时,也会将其他条线产品尽可能的介绍给客户。如此交叉营销方式,极大提高了客户消费建行其他产品的可能。创造了不菲的衍生收入。

第五,专业的产品研发团队,精确的产品定位。建行拥有最专业的研发团队,对于研发团队人员的准入,起步条件硕士,博士占研发团队的半数以上。

建行主导的信达政策由总行下发,根据总行的政策,各分行根据自身经济特征,加以具体约束,从而形成更加贴合实际的产品。如,吉林省分行根据吉林省粮食大省的特点,在总行的动产抵押文件下,又细化出了《吉林省分行存货监管抵押管理的办法》。该办法将粮食营销具体化。

第六,健全的风险防范体系,庞大的系统支持。建行目前已成立 60 年整,较中行早年,较农行早年。60 年的开发、使用、完善使得建行拥有相对完备的系统支持,除 DCC(会计终端系统)、CLPM(对公信贷业务流程系统)、PMIS(个贷业务流程系统)等主系统属总行系统团队开发,并有专业团队(位于厦门的系统团队)维护外,其余子系统各行采用外包方式开发。就吉林省分行,陆续开发了信贷业务流程监控系统、系统、系统等。完善的系统支持提高的业务工作、统计工作效率,更利于业务流程的开展。

第七,高素质人才储备库,人员聘用择优而取。建行拥有内部人才储备库,每年行内都会通过邮件报名方式,在全国储备数十名人才,进入人才储备库。纳入人才库的人才每年进行学习、培训,并提供它省交流、工作的机会。人员聘用方面,建行起点为 211 大学,且英语四级通过。较原建行员工子女优先录取,现有录取政策更加公平,能够吸纳更高素质人才。

2.3 建行吉林省分行中小企业信贷业务现存营销问题分析

营销,是为特定的消费群体发现他们需要的产品的过程。而金融产业,特别是银行业的市场营销,是以金融市场作为基本导向,通过有效组合可控因素、发挥银行自身优势,把银行的金融服务销售给客户的过程,在这个过程中完成了客户对产品的需求,银行对利润的追求,实现双赢。

随着银行营销部门(经营部门)人员队伍不断壮大,银行内部营销费用的不断提高,营销已经成为现代银行体系的一个最重要的职能。不同银行对目标客户的营销方法和策略繁多且体现出差异化,营销中出现的问题也不一而同。将分三方面对吉林省建行中小企业信贷业务现存营销问题进行分析:

2.3.1 行内系统上存在的问题

概括来讲,为系统支持不到位,数据库尚待完善吉林省建行科技处通过自身开发、业务外包两种途径开发建行业务系统,涉及到中小企业信贷业务的系统主要包括 CLPM 系统(对公信贷业务流程系统)、OCRM 系统(对公客户关系管理系统)、ORMS 系统(操作风险管理信息系统)、CEMS(押品价值与信息管理系统)、SMIS(统计管理信息系统)以及正在开发和建设中的信贷业务流程监控系统等。这些系统繁多且冗杂,仅具有一定程度上的联动性,实际业务操作中存在着处理单笔业务,却需要多次进入不同系统录入相同数据的现象,增加了业务人员的工作量,降低了工作积极性。银行数据库较普通行业数据库完善,但依旧无法满足实际业务操作的全部需求。中小企业客户资源数据库存在如下问题:对于曾存在合作关系但目前已销户的客户资源,建行只具备此类客户的历史性资料,无法反应客户资源的最新发展情况和需求;对存量客户的管理仅仅局限于贷款基本管理层面(如客户基本情况、贡献度等),缺少对贷款客户资源集体性的统计、整合和趋势分析,营销人员通过对数据的分析难以发现客户潜在需求,只能通过客户走访具体了解,由此分析,建行数据库尚待完善。

2.3.2 指导政策上存在的问题

概括来讲,为政策引导力度不够,削弱客户经理营销积极性。

尽管建行响应国家经贸委号召,不断的加大对于中小企业贷款的力度,就信贷政策导向来讲,力度已经很大,但政策的传导需要其他政策的支持,在其他政策的支持上,认为吉林省建行仍有很多努力空间。

首先,目前中小企业信贷业务营销主要集中在支行业务部及省分行小企业经营中心,其中支行业务部在营销整个过程中所占比例日趋增加。支行的组织架构主要分为行长室、对私会计(即个人服务窗口)、对公会计(即企事业单位服务窗口)、业务部及综合部。建行"搭便车、养闲人"的现象较商业银行比显得相当严重,对于工作能力有限的或存在裙带关系的员工,默许的方式为省行派遣至支行,支行安排在业务部营销团队,导致客户经理队伍规模看似庞大,但普遍素质不高,精英减少。"搭便车"员工 90%处于类科级待遇,工资系数为2 以上,按照建行现行绩效考核衡量,无级别的精英类客户经理即使努力营销,通过激励工资弥补系数低的劣势,也难以与"搭便车"者达到整体工资上的等同待遇,一方面是不作为高收入,一方面是拼实业低收入,使得实干派心里不平衡而趋于安逸,产生了"靠日子涨工资"的想法,工作积极性降低。然后,吉林省分行现行采取支行营销、推荐、维护客户,省分行中小企业中心审批授信的分工,支行与省行的激励工资分配为 3:7,中小企业经营中心属于支行业务部的管理层,分工不同导致经营中心"坐享其成",收获颇丰,又一步打击了支行的营销积极性。最后,省分行对于中小企业信贷业务类型的创新程度不断增加,特别是 2006 年至 2013 年为了迎合经济形势,突击式的推出了大量针对中小企业信贷的创新类金融产品,或是部分产品缺乏斟酌存在产品漏洞,或是为了完成行内指标无筛选的进行客户营销,导致 2013 年至今不断的产生关注类、不良类贷款,一定程度上影响了建行资产质量。为了资产质量不继续下降,建行正陆续退出创新类金融产品的市场,政策上不支持继续做该类业务,使得客户经理在业务实际操作上,可选型减少。

2.3.3 营销人员队伍上存在的问题人员

小企业具有数量多、需求多样化、风险相对较高的特点。这就要求客户经理不仅能够在繁忙的工作中游刃有余的的对客户进行维护,更要求其具备基本的风险管理能力。目前建行接触客户类的直接营销人员,即客户经理整体素质参差不齐,业务水平有待提高。缺乏主动学习能力,自我管理的某些方面尚待加强。极少数业务人员存在对于小企业客户收受贷款返利的行为,风险意识淡薄,甚至利用自身权利成功帮助本无贷款资质的小企业客户融资,威胁建行资产安全,贷款逾期,落实员工违纪责任,更有甚者追究刑事责任。