第 3 章 沪渝房产税改革试点背景和方案的基本内容.

我国现行房产税及沪渝房产税试点,是基于我国建国以来的历次房产税改革。本章就我国的房产税改革历程、沪渝试点的背景以及试点方案的内容进行分析。

3.1 我国房产税的改革历程

1950 年,我国颁布的《全国税政实施要则》中规定征收房产税。1951 年 8 月,《城市房地产暂行条例》中规定将房产税与地产税进行合并,统称为城市房地产税,但是规定只在核准的相关城市中进行征收。但是,1973 年,税制改革对税制进行了极大的简化,房产税在内的许多税种统一被合并为工商税。

1984 年,我国进行工商税制改革,恢复了房地产税。将房地产税分为房产税和城镇土地使用税两个税种。1986 年 9 月,国务院颁布的《暂行条例》明确规定了房产税的涵义、由谁纳税、征税对象、征税范围、税率、计税依据、税收优惠政策、纳税义务发生时间、纳税期限、纳税地点十方面的内容,是迄今为止最为详细的全国性的房产税条例,其中,最为显着的特点就是将内资与外资相区别,除个人所用的非营业用的房产免缴房产税外,内资个人和企业经营所用房产按《暂行条例》缴纳房产税,而外资企业按照 1951 年颁布的《城市房地产税暂行条例》的有关规定缴纳房产税,为以后全面推行房产税改革奠定了良好的基础。①随着我国房地产市场的快速发展,原先的《中华人民共和国房产税暂行条例》已经无法适应经济的发展和需求,因此,政府之后陆续颁布了一系列的政策法规,通过房产税对房地产市场进行调节。

2003 年,十六届三中全会指出,按照简税制、宽税基、低税率、严征管的原则,逐步推进税收改革,当条件具备时,对不动产开征统一规范的物业税,从而取消一些相关的费用。②2006 年 3 月,人大四次会议审议通过的《第十一个五年规划纲要》,其中明确提出了完善税收制度的要求,里面重要的规定就是改革房地产税收制度,同时稳步推行物业税并适时取消相应的费用。

2008 年 12 月,国务院正式宣布从 2009 年 1 月 1 日开始废止《城市房地产税暂行条例》,外资企业和个人统一按照《房产税暂行条例》的相关规定缴纳房产税。这一规定实现了房产税缴纳上的内外统一,从而改变了在房产税的征收上国内企业和个人分税征收的历史。

2010 年 10 月,十七届五中全会明确提出要加快财税体制改革,重点指出要加快推进房地产税改革,从而逐步健全地方税体系①。

2011 年 1 月,上海、重庆两市在全国范围内率先开始进行房产税试点改革,房产税改革正式进入实质性的操作阶段,这也是本文要重点研究的内容。

2013 年 11 月 12 日,十八届三中全会提出要加快房产税立法并适时推进改革,这对房产税改革提出了更高要求。②从我国房产税的改革历程来看,从建国至今,我国的房产税改革周期长,我国一直在探索真正适合我国的房产税制,也体现了谨慎、渐进的指导思想。

3.2 沪渝房产税改革试点的背景

从 2003 开始,我国全国各地的房价持续快速增长,其中一二线城市显现的尤为明显,住房两级分化的现象愈发严重,高收入者不但拥有优越的住房条件,而且拥有充足的资金投入房地产市场,以求获得资金的保值增值。而低收入者却为住房问题承担着巨大的压力。我国实行房产税改革,征收房产税,有利于调节房地产市场,打击房地产投机行为,从而实现社会公平。通过征收房产税所得的税收收入可以作为保障房的建设资金,尽可能的满足低收入群体的基本住房需求,即通过转移性支付的形式调节居民收入分配,最终实现社会公平。

我国房产税的试点首先选择上海的一个重要原因就是由上海市的经济地位所决定的。上海市属于一线城市,是我国的经济中心,经济发达程度高,城市化水平高,大量人口的涌入。上海作为国际化大都市,开放程度高,房地产市场的快速发展,使国际资本大量涌入,投资房地产市场,在多方的作用下,上海市的房价居高不下。

之所以选择重庆市作为房产税改革试点城市之一,原因就在于重庆市属于我国的二线城市,是我国重要的制造业基地,同时是西南地区的交通枢纽和工业大市,属于区域经济中心,房价较高,调控房价压力较大。

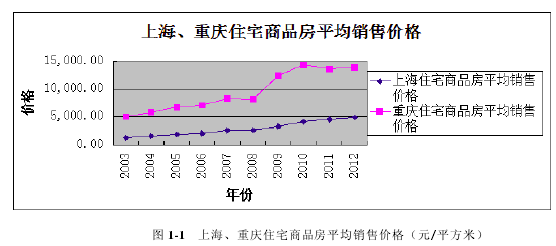

从图 1-1①可以看出,从 2003 年开始,两市的房产价格呈不断上涨的趋势,其中,上海市的房价涨幅以 2008 年为拐点迅速上涨,至 2010 年趋于平稳,上海市 2010 年的住宅商品房平均销售价格是 2003 年的 2.8 倍,重庆市则达到 3.6 倍,这两市一定程度上代表我我国房地产市场发展的大趋势。

房地产市场的过快增长,提高了我国的通货膨胀预期,带动了物价的上升。为稳定房地产市场,国务院相继出台一系列的政策法规,包括限购令、三套房停贷等,对抑制房地产投机和房价上涨起到了一定的作用,但是,其作为行政政策法规,难以长时间实施,且带有强制性,易引发民众的抵触情绪。而对房地产市场的调控是一项长期复杂的工作,房产税作为财税政策重要部分,能够发挥重要的作用。而两个城市分别代表全国的一线、二线城市,而且作为东部省市和西部省市的代表,其试点经验,可为全国推进房产税改革提供借鉴。

经国务院批准,上海市人民政府和重庆市人民政府于 2011 年 1 月 27 日分别发布了《上海市开展对部分个人住房征收房产税试点的暂行办法》和《重庆市人民政府关于进行对部分个人住房征收房产税改革试点的暂行办法》,并于 1 月 28 日实施3.3 沪渝房产税试点方案的内容.

3.3.1 试点范围

上海市的试点范围主要集中在在市行政区划内,包括上海市 17 个市辖区和 1 个县;而重庆市的试点范围则主要是在渝中区、江北区、沙坪坝区在内的主城九区,如果拿两市的试点范围作对比的话,上海市的试点范围更广一点。

3.3.2 征税对象

上海市的试点方案中,其遵循的宗旨就是“面向未来,既往不咎”,征税对象包括两类:一是从 2001 年 1 月 28 日开始,上海市本地居民在本市新购买的房产并且是其所拥有的第二套及以上的房产;二是自 2011 年 1 月 28 日起,非上海市居民家庭在本市新购的房产。重庆市试点方案所规定的征税对象是个人所有的独栋商品住宅、个人新购买的高档房产、在本市“三无”人员新购的第二套及以上的普通住房、再加上未列入纳税范围的个人高档住房、多套普通住房。

3.3.3 纳税人

两个试点方案同时规定,纳税人是应纳税房产的产权所有人,如果纳税人是未成年人,那么纳税人的监护人就是纳税人。此外,重庆市试点方案还做了更细致的规定:

一是如果是产权出典的,承典人就是纳税人,如果产权所有人、监护人、承典人都不在房产的所在地,或者是产权尚未确定和出典纠纷尚未解决的,则由代管人或房产的使用人缴纳税款;二是对于共有产权,则由共有人确定纳税人,未确定的,由相关税务部门指定纳税人。

3.3.4 计税依据

上海市试点方案规定,计税依据是以房地产市场价格所得的评估值,并按照规定的评估周期评估,因条件尚不具备,试点初期暂时以所纳税房产的市场交易价格作为征税的计税依据,暂时按应纳税房产核准的市场交易价格的 70%缴纳房产税。重庆试点方案规定的计税依据也是房产的交易价格,当条件成熟时按照房产的评估价值为计税依据。对于用于出租的应税房产,则按照《暂行办法》的相关规定缴纳房产税,而不再以租金收入为依据计征房产税。

3.3.5 税率水平

上海市制定了两档累进税率,一般应税房产的税率暂时定为为 0.6%,但应税房产成交价格低于上年度新建商品住房平均销售价格 2 倍的,税率减为 0.4%。重庆则分情况制定税率:“三无”人员新购买二套及以上的普通房产,税率按 0.5%计,独栋商品住房和高档住房则采用三档累进税率。

3.3.6 减免标准

两市的试点方案都是按家庭为单位进行扣除,上海市通过计算家庭全部住房面积,人均面积超过 60 平方米的,新购房产按超出部分的面积征收房产税。重庆试点方案则采取一次性减免的方法,每个家庭只能对一套应税房产扣除免税面积,纳税人在试点实行之前所拥有的独栋商品住宅,免税面积为 180 平方米;而新购买的独栋商品住宅、高档住房等房产,免税面积则为 100 平方米。

上海市规定新购住房的家庭在一年内出售原有唯一住房的,可返还其房产税;家庭中子女因婚姻等需首次购买住房的,暂免征房产税,照顾到了居民改善住房条件的要求。对于某些特许的情况,为响应引进人才号召的新市民新购的住房,免征房产税;持居住证满三年的外籍人员新购住房且该住房是家庭唯一住房的,免征房产税等。但是重庆市并没有对在特殊情形下新购房产的情形下规定如何征税,仅仅是规定了如果“三无”人员在本市有户籍、企业或者工作中的任何一项,当年起可以免征房产税,若因不可抗力对房产造成损毁的,可向有关部门申请缓交或者免交税款。

3.3.7 税收用途

沪渝两市房地产试点方案中都明确规定了所征税收的具体用途,上海市试点方案规定所得税款全部用于保障性住房等的建设;重庆市的规定更为明晰,所征房产税全部用于公用租赁住房的建设和维护。

从两市的试点方案来看,有着较大的差别,比如重庆市的方案偏重于对高档房、别墅计征房产税,而上海市的方案则主要是针对新增的一般性住房,并且起征点是以人均面积为标准。其实两市试点方案是根据其实际情况来制定的,具体问题具体分析,方案本身并没有好坏之分,因为处于试点阶段,很多方面考虑的不够周全,而且很多方面现阶段来说还很难实施,试点最重要的作用就是为我国的房产税改革在全国的推行提供经验借鉴,探索适合本地区的路子,只要做到这一点,试点改革就已经取得成功了。①我国根据自身的实际情况,选择在上海和重庆率先推行了房产税的试点改革,为在全国范围内的改革提供经验,奠定基础。本文也是在沪渝试点的背景下,以此为切入点,研究了我国的房产税改革问题。