第2章 我国中小企业融资环境分析

2.1 我国中小企业的概况

大中小型企业的划分其实是对企业规模进行区分。比较世界各国和地区对中小企业的划分标准来看,中小企业的划分标准主要有定性和定量两种方法。

在质的划分标准方面,由于我国长期是以公有制为主体,企业的规模不仅是通过生产要素密集程度来进行反映的,也是通过公有制实现程度来表现的。随着我国市场主体日趋多元化,以及国家对经济体制的改革,投资主体的公有化程度与企业规模之间的相关程度已经在逐步地下降。

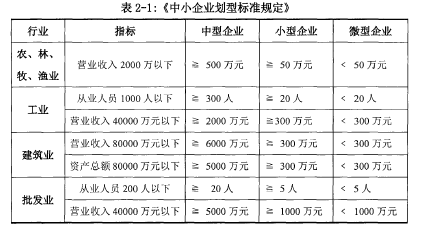

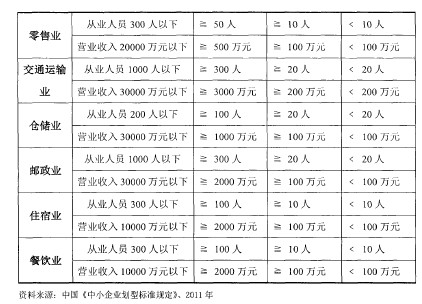

在量的划分标准方面,我国中小企业划分标准也经历了多次调整。目前我国的划分标准是以2011年正式出台的《中小企业划型标准规定》来确定的。该规定把中小企业划分为小型、中型、微型三种类型,具体划分标准根据企业营业收入、从业人员、资产总额等指标,再结合行业特点来制定。本规定适用的行业包括:农、林、牧、渔业,工业,建筑业,批发业,零售业,交通运输业,仓储业,邮政业,住宿业,餐饮业,信息传输业,软件和信息技术服务业,房地产开发经营,物业管理,租赁和商务服务业,以及其他未列明行业。表2-1是《中小企业划型标准规定》的具体内容。【1】

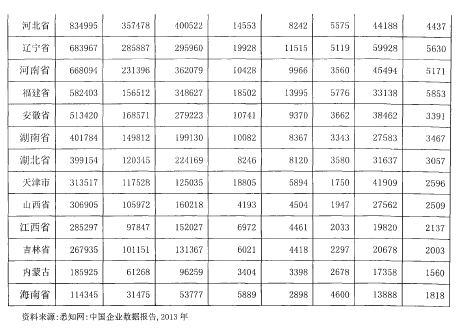

据统计截至2013年3月我国工商注册的中小企业超过1300万户,占我国企业总数的99%,个体工商户超过4000万户。国内中小企业创造的最终产品和服务价值相当于GDP总量的60%,纳税占国家税收总额的50%,并创造了 80%左右的城镇就业岗位。表2-2是我国企业在各省、各行业的分布情况。由于中小企业在数量上占了企业总数的99%。因此表2-2就不区分大型企业与中小企业。【2】

2. 2当前中小企业融资环境分析

2.2.1当前中小企业的债务融资环境

国家对中小企业的金融扶持政策的力度还不够,导致中小企业靠其自身所获得的贷款远不足以支撑它的自我发展。大型企业获得商业贷款相对容易,但是中小企业由于自己资本少,再加上贷款不容易。资本周转速度更加缓慢,这就给企业盈利造成了阻碍。中小企业外源融资方式中的间接融资方式主要通过信贷市场。但是现在大多数大型商业银行的贷款审批权力都在总行或省级分行的级别,各个银行的分支机构对中小企业进行贷款时,也都要求进行财产抵押或者担保,向企业直接提供信用贷款的比较少。并且我国大型商业银行主要是面向安全性较高,发展较好的行业和大型企业提供贷款。因此从中小金融机构的角度分析,我国金融体系中,中小金融机构主体缺失,完全独立的中小金融机构较缺乏。原先定位为主要为当地中小企业提供融资支持、提供专门金融服务的城市信用合作社,在最近几年也纷纷合并,组建成为合作银行或者是地方性商业银行。

即使个别中小企业能够提供抵押物,顺利从银行获得融资,但是所获得的的融资方式也十分单一。一般是贷款、承兑或者票据贴现。但是目前我国的票据市场十分不完善,有些业务不能明确开展,因此屮小企业一般不会通过票据贴现进行融资。因此不管是从提供服务的金融机构的健全性知度,还是从融资方式的丰富性角度分析,中小企业的融资渠道都是十分局限的。

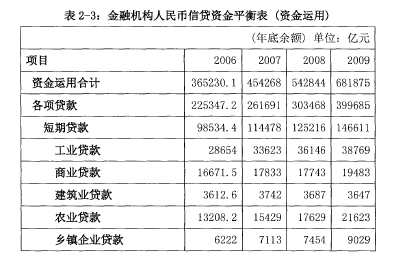

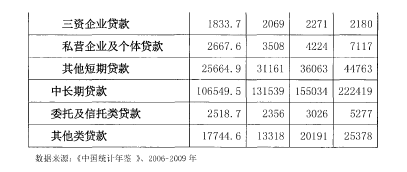

表2-3是来自《中国统计年鉴》中关于金融机构人民币信贷资金运用的数据。由于2010年以后,关于短期贷款的分类不再根据企业性质进行分类说明,新的分类方式与本文研宄内容联系不大,所以就没有引用2010年以后的数据。

表中第一行资金运用合计不仅包括企业各项贷款,还包括有价证券、金银占款、外汇占款、在国际金融机构借款,因此第一行的数据并不是各列数据的合计。考虑到中小企业自身因素的限制,在现行金融体系下绝大部分中小企业只能从金融机构获得短期贷款。在表中以乡镇企业、私营企业及个体、三资企业作为对中小企业的短期贷款的衡量。中小企业短期贷款占各项贷款总额的比例分别是:2006年 10.88%,2007 年 11. 09%,2008 年 11. 14%,2009 年 12. 50%。可以看出在现行-金融体系下银行对中小企业的贷款比重非常小。如果再加上股权融资等其他融资方式进行考虑的话,中小企业实现的融资总额占所有企业实现的融资总额的比重是更加少的。根据统计分析这一比例分别是:2006年2. 94%, 2007年是2. 79%,2008 年是 2. 57%,2009 年是 2. 69%。【3】

2.2.2当前中小企业的资本市场环境

分析过中小企业外源融资的间接融资方式,现在从中小企业外源融资的直接融资角度进行分析。与西方国家相比较,我国资本市场虽然已经经历了三十多年的成长与发展,但是仍然存在着发展缓慢的问题。这两年适合我国中小企业融资需求的多层次市场刚刚建立。成熟的资本市场结构通常呈现底层的板块挂牌的企业多,顶层板块挂牌的企业少的层级分布方式。虽然我国由主板、中小板、创业板、新三板、区域股权交易市场、券商柜台市场在内构成的多层次资本市场体系基本确立,但是我国的资本市场仍然呈现的是倒金字塔的结构。来自万得数据库可知,截止至14年2月我国资本市场处于塔尖的主板市场有2516家,中小板市场有715家、创业板市场有379家、全国中小企业股份转让系统有714家,截止至13年底全国区域股权交易市场网站披露数据统计可知,全国区域市场合计挂牌数共2816家,但是挂牌交易企业仅295家,而万得数据库14年2月数据显示区域股权交易市场只有50家。虽然现在位于塔底的区域市场的挂牌数达到2816家,数字上看己经略微赶超主板市场2516家。但是这些非上市公司真正能实现股权债券融资的只有区区的50家。说明虽然当前我国资本市场的基本框架已经建立,但是还只是一个轮廓。这些刚建立的底层板块的融资能力有限,缺乏流动性。处于底层的区域股权交易市场只有不断完善,不断创新,不断提高融资能力,这样才能解决非上市公司的股权流通性差,债券转让受限等中小企业资本市场融资困境。

2.2.3当前中小企业自身因素

相对于上面提到外源融资的两个方面,现在来分析一下中小企业的内源融资方式。内源融资是指将企业的储蓄、留存收益和折旧不断地转化为投资的过程。

但是由于中小企业规模小,缺少主导产业,发展目标不明确,竞争能力弱。这就造成了中小企业的内源融资规模有限。也因此造成中小企业缺乏能够用于抵押的优质资产,在政策紧缩的情况下,通常较难通过银行等金融机构获得必要的资金融通。并且中小企业的公司治理结构主要是所有权和决策权高度集屮,这种经营模式在企业不断发展壮大的过程中限制了企业的管理水平,影响企业的发展后劲。

在中小企业的用人机制上通常是其亲属和朋友占据重要岗位,这极容易造成业主把私人活动和企业经营活动互相混滑。这不仅影响企业资产安全与完整,影响企业的投资决策和资金筹集。更重要的是由于缺乏有效的监督机制,很难保证企业财务信息的质量,从而造成信息失真,财务信息造假。这就产生了中小企业与银行之间的信息不对称,而银行要获得中小企业真实信息的成本非常高,因此银行不愿意向中小企业提供贷款,使中小企业自身所处的金融环境遭到破坏。最终造成中小企业获得银行债务融资十分困难,最后影响中小企业在资本市场上融资。