����ժҪ�����е�������������ʽ�Ƿ������Եĸ����ƶȰ��ţ�ͨ���ֽ�ת��֧���ķ�ʽ�ṩά��������������룬���������ߣ�ȴ������ʹ���DZ�ø���ԣ�����ʲ�����Ϊ�����о��ӽǣ����“�ʲ���������”��һ����������������ʽ�����ͨ��������ͥ��չ�˻�����ƶ���ߵĽ����ʲ���ͨ���ṩ����������������ƶ���ߵ�����ʱ���ͨ���ṩ��Ṥ����ϸ����������ƶ��Ⱥ��������ʱ���ϣ�����ʲ��������۽��д��£�����Ӧ�ҹ����飬��һ�������ҹ����������ƶȣ�ʵ��ƶ��Ⱥ��Ŀɳ�����չ��

�����ؼ��ʣ��ʲ�����; �ʲ���������; �����ʲ�; ��������; ��Ṥ��;

��������飺����棬�У�����������ְҵѧԺ����������ѵ���ģ������ڣ���ʿ����Ҫ�о�����Ϊ������ߡ�����������Ṥ����;

����һ���о�Ե��������嶨

������һ���о�Ե��

����20����90�������ΪӦ�Ծ������ת�͡���ҵ�ṹ��Ǩ����λ���Ʊ�P������ҵ�ĸ�����������ɵ�ƶ�����⣬�ҹ���ʼ�����������������ƶȡ����ѳ����γ��˸��dz���������������ϵ���ڱ��Ϻ����������淢������Ҫ���ã�ȷ������Ⱥ����������“��ȫ��”���ײ��ơ�

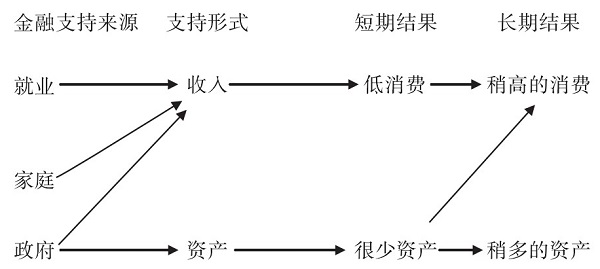

�����������Ϸ�չ�������������е�������ͻ�ԡ�����������������ʽ�Ƿ������Եĸ����ƶȰ��ţ�ͨ���ֽ�ת��֧���ķ�ʽ�ṩά��������������룬��ʹƶ��Ⱥ�����ƶ����������ƶ��Ⱥ�������ƶ�������������ʲ�����ʵ��ƶ��Ⱥ��Ŀɳ�����չ�����ҹ��ͱ��ƶȽ�����ʱ�Ĵ�������������ʿ��ѧ��������о����ĵı˵�·ɣ��˹���ھ���ָ�����������ƶȾ�������“��������”��ȱ�ݣ�һ�������ƶȲ�����������������������ƶ�����������ƶ��Ǹ߳ɱ��ģ���Ҫ�������˹��ɱ������������ƶȵĽ��������“����������”����[1]��

��������2020��ף�ȫ���г��еͱ�����488.9��805.1���ˣ�ũ��ͱ�����1985.0��3620.8����[2]��4400����ͱ������У����൱һ���������Ͷ���������ƶDZ���ģ����ͨ�����������������dz��װ���ƶ�����ǰ���������ǰ��һ�������ش���ʵ����ͼ�����ս�ԵĿ��⡣���˶�·л���ǽ����ڡ��ʲ�������——һ���µ������������ߡ�һ�������“�ʲ�����”���ۣ����Ĺ۵��ǣ��ʲ����ۺ�Ͷ�ʶ�����������ѣ�������ƶ���Ĺؼ�����������Ӧ���ٽ����˵��ʲ�����[3]351���ʲ��������ʹ�ø������ҵ�������ߴ�ֻ��עά������ת��ͨ���ʲ�����ֱ�ӹ�ע���塢��ͥ�������ķ�չ[4]���ʲ��������۶��ҹ�����������������ʽ����Щ�����Ľ�����壿����������������Ϊ��Ҫ����������Ŀ�����ʲ���������Ϊ�о��ӽǣ������ʲ�����������ϣ�����ʲ��������۽��д�������Ӧ�ҹ����飬��һ����������������������ʽ��ʵ��ƶ��Ⱥ��Ŀɳ�����չ��

���������������嶨

����1. �ʲ�����

����л������Ϊ���ʲ��ǹ��ڲƲ���Ȩ����Ҫ���Է�Ϊ�����ʲ��������ʲ��������ʲ����������ʲ�����Ҫ�ǽ����ʲ�����Ҫԭ��һ��ͨ��������ʹ�����ƶ��ܸ�ֱ�ӵ���ϵ��ͳ����ѧ��ʹ���۽�������֪�ĺͿɽ��ܵĻ���֮�ϣ����ǴӸ�ʵ�õķ��濼�ǣ�ǿ�������ʲ���ʹ������߷���������ã�ʹ�Ʋ���֯��С��[3]121-128��

�������IJ�ȡ���ʲ�������������ʲ��������ʲ�֮�䣬���ʲ�����Ϊ�����ʲ�������ʱ��������ʱ�������ԭ�����¡�

����һ�ǻ�������ƶ���������ӽǡ���������·ɭ��Ϊ��ƶ�����ǵ������ڵ�������ɵģ��ܴ�̶����ǻ�������ȱʧ��ɵ�[5]�������ͨ���ؽ������������������ƶ��������������һ�����ɺ�Ȩ�����������ƾ������Ȩ��ʵ�������м�ֵ�Ĺ��ܣ������Dz�������ѡ������ʲô������ʲô�����ɣ������й��Լ��������������ʵ�ֺ���Ŀ�������[6]353���ڷ�ƶ�������У�����ƶ��Ⱥ��Ŀ���������Ҫ�������ֶΣ�ҲҪ�������ṩ���ƶ����ţ�������ʱ��������ʱ�����Ͷ�ʣ��ṩ��ƽ�Ĺ����������������ȷ�չ���ᣬͨ���ٽ�����������������ƶ��������Щ����ͨ�������ʲ�������ʱ��������ʱ���ͬ����������ʵ�֡�

�������ǻ��ڸ���������ϵ�������Բ��档���е�������������ʽֻ��ע�ֽ�����ʾ��������Ӷ�ƶ����ͥ�ķ��������ƶ��Ⱥ������ʱ��������ʱ���ʵ�ּ�ͥ�Ŀɳ�����չͬ���dz���Ҫ����ˣ��ڿ���Ϊƶ����ͥ������ͥ��չ�˻����������ʲ���ͬʱ�����ǵ�����������ϵ�������ԣ�Ӧ������ʱ��������ʱ�һ��������һ��ϵ���������忼����

�������ǻ���ѧ������о������ۡ��������ʲ���Ϊ���κ��������֣���Ϊʵ���ʲ��������ʲ���ס���ʲ��Լ������Ŀ�ӵ�е���Ȼ�ʲ����������ʲ�������ɼ��ԡ������ʱ����Ļ��ʱ�������ʱ������������ʲ�[7]������Ϊ�����ʲ�Ϊ������������ں���������ģʽ��ת�䣬��һ�㳣��Ϊ�о��������ӡ��ʲ�����ǿ���������ʲ����ۺ���Ϊ�ı��еĻ������룬��������ͼ�ͥ�ij��ڷ�չ��ʵ���������������ʲ�������Ŀ�����ǻ����ʲ��Ĺ��ߣ�Ҳ�ں������ܺͷ�չ�Ե��������ʲ���չ�����������ע���������弰��ͥ�ľ��ò�������������ǿ�����ڷ�չ��Ŀ��滮�븨�����������ؽ������߳���[8]3��Ǯ������ָ�������ʲ����������ڽ����ʲ��ķ����ڣ����ʲ��������۴��ڵ��ش�ȱ��[9]��

����2. �ʲ���������

�����ʲ�������������������չ��һ���������ͣ���ָ������������λ�������֯����ͥ�ȶ��Դ�����ʲ����裬ͨ����ͥ��չ�˻����������������������Լ���Ṥ����ϸ����������ƶ��Ⱥ��Ľ����ʲ�������ʱ��������ʱ���ʵ�ָ������������������֧������Ĺ�������ֹƶ���Ĵ��ʴ��ݣ�����ƶ��������ʵ��ƶ����ͥ�Ŀɳ�����չ���ʲ�����������һ�����͵�������������ʽ�������Ǿ������塢ʵ�ַ�ʽ���Ǿ���Ŀ�궼�����е�������������ʽ���ű��ʵ������ʲ�������������ǿ���������͵Ķ�Ԫ�������������IJ���������������衢Ŀ���ɵ���Ч���볤���ԣ���һ�ַ�չ����������

������������������������ʽ���ڵ�����

������һ������������������ʽ�����۽����ʲ�

����2010—2020�꣬ȫ���ͱ����˾������������ص㡣һ�������ϣ��ҹ��ĵͱ��˾�����ˮƽƫ�͡�ȫ�����еͱ����˾�����ˮƽռ�����˾���֧�������11.68%—18.55%��ȫ��ũ��ͱ����˾�����ˮƽռũ���˾���֧�������14.76%—34.80%������ȫ�������˾���֧������ÿ�����һ������������ʵ�ֿɳ������������ͱ����˾�����ˮƽ�Ӿ���������ռ�˾���֧������İٷֱȾ������²��������������������еģ��������ٶ�Զ�������˾���֧������������ٶ���ȣ�����ijЩ��ݻ����ָ����������

�������⣬����������������ʽ��һ��ƶ����ͥȱ����ͥ��չ�ʽ�һ���棬ƶ����ͥȱ���������յ��ʽ���������Ȼ�ֺ����ش����顢�ش���ʱ��ƶ����ͥ��ȫ��¶�ڷ���֮�У���ͥ��չ���ԺͿɳ��������ز��㡣��һ���棬��ͥ��չ�ʽ�ȱ�������谭��ƶ����ͥ��������չ��ֻ��������������������ת��֧��ά�����ˮƽ���������������“ƶ��—����—����ƶ��—��������”�Ĺ�Ȧ��

��������������������������ʽ����������ʱ�����

����20���ͳ���21���ͳ���һЩ�������о�ƶ�������ѧ�ߺ��������еȻ�����ƶ��������Ȩ������Դ��������������ȷ�����ѷ�����[10]������“��������”��“����������ƶ����”�����е�������ģʽ���ڵ�һ�����ײ���“��������”�������������ע�������ɳ�����չ���������������֧������Ĺ��������������ǻ����͡���չ����������������Э���������ʵ��“����”��

�������֧�������ڷ�ƶ�������з�������Ҫ���á����֧��������Ϊ��һ������ӵ�е����֧������Խǿ���ܹ�Խ�õ�Ӧ�Ը������Ի�������ս��ƶ��Ⱥ������֧�����籡�����������Ԯ����������Ϣ�����Ӵ������٣��ܴ�̶���������ƶ����ͥ����ƶ�����ҹ����е�������������ʽ�����ֽ��ʵ�����ʽ������������“����ЧӦ”��“����ЧӦ”�����⣬�����֧�����繹���Ŀ��Dz��㡣

��������������������������ʽ�������ʱ�����������

���������ʱ���Ҫ��ָͨ����������ѵ��ʵ��������ȷ����Ͷ�ʶ������ڸ������ϵ�֪ʶ��������������ʡ�����ƶ��������Ϊ��ƶ�����ǵ������ڵ�������ɵģ��ܴ�̶�������Ϊ��������ȱʧ��

���������ʱ��ǰ���ƶ�����������������ڰ���ƶ�������е����ø������ȶ����Ƿ�ֹ��ƶ����Ҫ���ء�����������������ʽ������ϲ�û�жԾ��������ҵ�������������ƶ�֧�֣���ҵ��ѵ����ҵָ����ķ���������ز��㣬ƶ����ͥ��ҵ�������������������Ͷ�������ƶ����ͥ��Ա�ľ�ҵ�����������㣬�Ծ�������������ҵ�ȵ����ߺ��ʽ�֧�����ȷdz����㣬�ڲ�����˰��ȷ���������������ȱʧ��

���������ʲ��������ۼ�Ƕ���������Ŀ����Է���

������һ���ʲ����������γɵı�������Ҫ����

����1. �ʲ����������γɵı���

����20����70����ľ���Σ��ʹ�������ҷ�ʽ�����״γ�������������徭������ָ��˹�����“������”˼�룬��Ϊ���÷�����ʧҵ���۵ľ��ýṹʧ�����������йأ�����������ḣ��������Ҫ�Դ˸���ʧҵ�����Լ������ĸ���֧����������������Ļ���Ť�����г��ṹ���������Ǵٽ��˾�������[11]��Ӣ���������ж����˺�������ͳ�����ʼ���и����ƶȸĸ������ḣ����֧�����ձ��Ը�����ѡ���Ը���ת�䣬��������ḣ�������������ṩ����������������˼���ͥת�ơ�

����л���ǽ�����1991��������ʲ����������Խ�������������ٵ�Σ����ǿ��“�ʲ����ۺ�Ͷ�ʶ������������������ƶ���Ĺؼ�”[3]351���ʲ������������ǶԴ�ͳ����ḣ�������Լ����練ƶ�����ߵķ�˼���Ӧ��

����2. �ʲ��������۵���Ҫ����

������һ�������ǿ��Ի����ʲ��ġ�������Ϊ�����ĸ������ߵ�ǰ�����������û�вƸ���Ҳ����ӵ�вƸ��������ƶ�Ӧ���ٽ��ʲ������ھ��ú���ḣ���з��Ӹ����������á��ʲ�����������Ϊ�������ǿ��Ի��ۺ�ӵ���ʲ��ģ�������ߵ����Ӧ���ٽ����˵��ʲ����ۡ�

�����ڶ����ʲ����л����ĸ���ЧӦ���ʲ�����������Ϊ��������Ƿ�չ�Եģ��ǶԸ�������ij�����ᱣ�����������㸣���������ǰ���������������ǿ�����ʲ����۶���ƶ�����˼���ͥ�Ļ�������ЧӦ������ЧӦ�дٽ���ͥ�ȶ�������δ��ȡ�̼������ʲ��ķ�չ����ʹר�Ż���רҵ�����ṩ�е����յĻ�������ǿ����Ч�ܡ�������Ӱ�졢�������β��롢�����������������[3]181-202��

�������������˵ĸ���ģ��Ӧ����������ʲ���л�������Ӧ��Ϊ���˹���������ʲ��ĸ���ģ�ͷ�������ͼ1��ʾ�������ڣ�����ģ�ͽ�����ͬ���ĵ����ѡ��ӳ��ڿ�������ģ�ͽ�����������ʲ����ߵ�����ˮƽ������Ҫ���ǣ�������ʲ����ۻ�����������ʲ�����ЧӦ������һ���൱ʱ�ڣ�������ʲ�������ȵ�һ����ģ�������ĸ������[3]216-217��

ͼ1 ���˵ĸ���ģ�ͷ�����������ʲ�

����ע������һģ���У������ڽϳ�ʱ�����������ӣ������ʲ��Ļ��ۿ�ʼ�������ʲ��ĸ���ЧӦ��

�������ģ��ʲ�����������δ�����ú����ķ�չ�����ʲ�Ϊ��������������ܹ�����������θеĹ��������ڸ������������ӣ������ڹ��Һ����ķ�չ���ʲ��Ļ��ۺ�Ͷ�ʣ��ر��Ƕ����˵ľ��������Դٽ����ҳ��ھ��þ�����������������������������ƶȻ������ʲ�������ߵĺ��ľ���ǿ�������ʲ��Ļ��ۣ����Ҹ���һ���ĸ�Ԥ��֧�֣������ĽǶȿ�����Ȼ��ʱ��һ�ָ��裬���ӳ�Զ������һ��Ͷ�ʣ�����������˴��������[12]��

�����������ʲ�����Ƕ���������Ŀ����Է���

����1. �����ͽ�����ϵΪ�ʲ�����Ƕ���������ṩ�˿���

����(1��������ϵ����������Ϊƶ����ͥ�ʲ������ṩ��ǰ�����

�����ҹ����еľ���������ϵ�����˶�ƶ����ҽ�ơ���������Ȼ�ֺ����������ֵ���������ľ��������Ƿ�Χ�Ϲ㡣2020��������ҵ��չͳ�ƹ�����ʾ������2020��ף�ȫ���г��еͱ�����488.9��805.1���ˣ�ȫ��֧�����еͱ��ʽ�537.3��Ԫ��ȫ����ũ��ͱ�����1985.0��3620.8���ˣ�ȫ��֧��ũ��ͱ��ʽ�1426.3��Ԫ���ҹ����������������ڽֵ����磩���������壩��������ġ�����2020��ף��ҹ�����7693����������962�����ֵ����´�8773����������2�����缶����������λ38741��[2]���ҹ�������ϵ�������ƣ�������������棬�ݼ��˿�Խ��Խ�࣬�ƶȻ����ȹ̡�������ҵ��������������ǿ��Ϊ�ʲ������Ƕ���ṩ��ǰ��������

����(2���ջݽ�����ϵΪƶ����ͥ�ʲ������ṩ�����б���

�����ջݽ�����ָ���ڷ���ĸ��ǹ�ȣ����Դ��ۡ��йۡ�����������潨���ջݽ�����ϵ���۲�����������ܹ�Ϊ����ͻ��ṩ����Ľ��ڻ��������ڻ����������ƶ����ͥ��չ�˻��ɷ�Ϊ���ࣺ��������ڻ���������������ڻ������������ڻ���[13]���й۲�����ָ���������ʩ��������ط���ȣ��������֧��������ϵ�����缼��֧�ֵȣ���۲���������ҷ��ɷ��桢��ҵ�淶�Լ��ල���Ƶ�[14];2016�꣬����Ժ����������չ�ջݽ��ڵĹ��Ҽ�ս�Թ滮���ƶ��ջݽ��ڷ�չ�滮��2016—2020�꣩��������ͨ���ջݽ��ڵ�“�ջ�”����ƶ����ࡣ�ջݽ��ڿ�����ߵ�������Ⱥ������ˮƽ��Claessens[15]��ѧ��ͨ���о����֣����ڻ�����չ�����������Ķ��������ڼ���ũ��ƶ����������緢չ��ƽ�⡢�ٽ�ũ�徭�÷�չ���л��������á�

����2. ����ʵ���ͷ����������ʲ�����Ƕ������������Ч����

����(1������ʵ����ƶ����ͥ�ʲ���������ʱ���

������ѧ������ͳ�ƣ��й�ũ����ƶ��ƶ����߿ɴ�30%������ƶ��������߷�ƶ�ʻ�������[16]�����߶��Ϻ������ݡ��ɶ����Լ��㽭�����С���ɽ�У������˴��������أ������Ȫ�С��������е�ƶ����ͥ������״���е��У��ӵ����������ҽ�ơ�������ס��֧����ƶ����ͥ���ش�֧����Ŀ��Ҳ�ǵ���ƶ������Ҫ���ء���ˣ��ڹ�����ͥ��չ�˻�ʱ��Ӧ����������ҽ�ơ�ס������������Ŀ��������������������ƶ����ͥ������������ͥ��Ͷ���ʽ�����趨Ϊ50Ԫ��100Ԫ��150Ԫ��200Ԫ��250Ԫ��300Ԫ�������Ρ����������������Ϊƶ����ͥ���е��ʲ����������������Խ�������Ŀ�����ʽ���ȱ����趨Ϊ1��1��ҽ����Ŀ1��3��ס����Ŀ1��5��

��������������������������2020��ף��ҹ����г���ͱ�����2473.9��4425.9���ˣ����У�45%��1991.7����Լ1113.3��Ϊ���Ͷ������ĵͱ�����[2]���������ÿ���ͥ��չ�˻�������ȫ��ѡȡס��Ͷ����Ŀ�����㣬����ÿ��Ϊ�������Ͷ������ĵͱ���ͥ�ṩ��ס��ƥ���Ϊ2003.9��Ԫ��2020��ȫ��GDP����Ϊ101.36����Ԫ�������ṩ�ʽ�ƥ��ΪGDP��0.20%�����ÿ����ͥ����ѡ������μ��ʲ����裬��ҽ���û�������300Ԫ/�£�������ÿ��Ϊһ����ͥ����10800Ԫ�����������⣩������ÿ��Ϊ���Ͷ������ĵͱ���ͥ�ṩ��ҽ��ƥ���Ϊ1202.4��Ԫ�������ṩ�ʽ�ƥ��ΪGDP��0.12%���������Ҫ�����ṩ�ʽ�ƥ��ԼΪ2020��GDP��0.32%��

��������ʲ�������չ�����еͱ���ͥ��������Ͷ���ʽ�Լռ2020��GDP��0.7%��������ʲ�������չ���������ͥ������Ҫ����������ͥ�ľ������������Ľ��������ͥ�綨Ϊ��ͥ�˾�������ڵͱ��������ڵͱ���2���ļ�ͥ������ƽ������Ϊ������������еͱ�����200%Ϊ�������ͥ���Ļ������е������ͥ����ռ�������˿ڵ�10%����[17]��2020�꣬�ҹ��г����˿�90220���ˣ���������˿�ԼΪ9022���ˡ�ͬʱ��ũ��������˿���ȷ���գ�������չ���ƽ�����Ʋ�ij��е������˿ڱ�������ʵ�ʵ��������ũ��������˿�ռũ�����˿�Ӧ�Ǹ���10%,2020���ҹ���ũ���˿�50992���ˣ���������˿�ԼΪ5099���ˡ����������㣬ȫ���е������˿�14121���ˣ����й���ͥ��չ���棨2015�꣩����������ʾ����ͥƽ����ģΪ3.35��[18]�����ҹ�Լ�е������ͥ4215���������ÿ����ͥѡ�������ʲ�������Ŀ����ס����Ŀ��ҽ����Ŀ��������ÿ��Ϊ�������ͥ�ṩ���ʽ����Ϊ1.2����Ԫ��Լռ2020��GDP��1.19%������ϲ����㣬����Ͷ���ʽ�Լռ2020��GDP��1.9%��������ȫ�������е���ͥ�ʲ���������Ҫ���ʽ�Ͷ�롣

����(2�������֯����������ƶ����ͥ�ʲ�����ķ�����

��������2020��ף�ȫ�����������֯89.4���������1061.9���˾�ҵ[2]�����������֯���Ի��㣬��Ծ�ڻ��㣬���Ǹ����Ӵ����˽�ƶ��Ⱥ�����ʵ������뷨�����ǵ����з�ʽ�����ʽ�������ܸ���ƶ����ͥʵ������������Ե��ṩ������������Ч����

�����ġ��ʲ������������������о�

������һ���ʲ�����������ģʽ

����1. �ʲ�������������Ҫ���ݼ�������������������

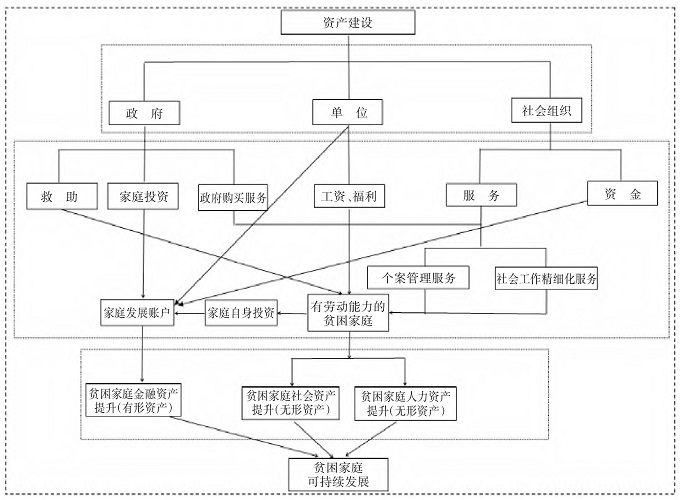

������ʱ����������������ʽ�������Ҫ�������ڽ����������չ�����д��ڵIJ�ƽ�ⲻ��ֵ����⣬���������“�ʲ���������”ģ�ͣ���ͼ2��ʾ��

�����ʲ���������ǿ�����¼������档һ�Ǹ����Ķ�Ԫ������������ͥ����Ͷ�ʡ��������������ʲ�����Ͷ�ʡ���ҵ�������֯�����ȶ�Ԫ�����ʲ���������Ͷ�롢�����֯�ṩ��ֱ�Ӻͼ�ӷ������ֽ�������ʲ��������ϡ������Ͷ������ĵͱ���ͥ���������贫ͳ�ľ�������ͱ��𣻶�Ը��μ��ʲ�����ļ�ͥ�������ʽ���ȣ�֧�����ǻ��۽����ʲ������������ӽ����ʲ������ͬʱҲ��עƶ����ͥ������ʱ���ƶ��Ⱥ�������ʱ��Ĺ�����

�������1��ʾ����������������ȣ��ʲ�����������“�ʲ�—��չ”Ϊ�����ӽǺͼ�ֵȡ��עƶ��Ⱥ����ʲ����ۣ���Ϊ�ʲ����ۺ�Ͷ�ʲ��ǰ���ƶ���Ĺؼ���ǿ�����������Ķ�Ԫ���壬��һ�ַ�չ�͵�������������ʽ�����ʲ���������������ʽ�£�������������ĸ���ЧӦ��ƶ��Ⱥ������������õ��������������������

ͼ2 �ʲ���������ģ��

��1 ���������������ʲ���������������

����2. �ʲ����������Ļ���Ҫ��

����(1����������

�����ʲ�����������һ�ָ�����Ԫ�Ĺ���ģʽ�����������棬һ��Ϊ���Ͷ�������ƶ����ͥ�ṩ�ͱ�����������������ͥ��չ�˻���������ƶ����ͥͶ�ʵ���������ʽ���ȣ�������Է�����������������������֯���������ֱ�ӷ���ͼ�ӷ�����ƶ����ͥ���棬�ʲ�������Ҫ��Ե������Ͷ������ĵͱ���ͥ��ƶ����ͥ��Ҫ���������е���Ͷ�룬��Ҫͨ��“������ƶ”Ϊ�ʲ����۴���һ�����ʽ𣬽������м�ͥ����Ͷ�ʡ�ֻ�м�ͥ����Ͷ�ʣ��������ܽ���һ���������ʽ���ȣ�������ͥ��չ�˻����ڹ�����λ����ҵ�����棬һ���水�հ��ͷ����ԭ��ʱ���Ϊ�����Ͷ���ƶ��Ⱥ���ṩӦ�еĹ��ʺ������Ա�ʹ�����һ�����ʽ�Ͷ�뵽��ͥ��չ�˻��У���һ������Ϊ��ͥ��չ�˻��ṩ�ʽ������Ϊƶ����ͥ�ṩ�ʽ���ȣ��ƶ�ʵ�ּ�ͥ��չ�˻��Ŀɳ�����չ���������֯���棬һ����ͨ�������ȷ�ʽΪƶ����ͥ�ļ�ͥ��չ�˻������ʽ���ṩ�ʽ���ȣ��ֲ�����ע���ʽ�������⣻��һ����ͨ���ṩ���������ȼ�ӷ���Ϊƶ����ͥ������Դ���Ӻ�������룬�������֧�����磬��ͨ����Ṥ���ߵľ�ϸ������Ϊƶ����ͥ�ṩ������ԡ�רҵ����ϵͳ�������Ի���Ƕ�����ͨ���������ֹ�����ͬ���ã�����ƶ����ͥ�Ľ����ʲ�������ʱ��������ʱ���ʹƶ����ͥʵ�ֿɳ�����չ��

����(2����������

�����ʲ����������Ķ�����Ҫ�����Ͷ������ĵͱ���ͥ�����Ͷ������ĵͱ���ͥ�͵������ͥ�����Ͷ������ĵͱ���ͥ��ָ��ͥ�˿����д���16—59���Ҿ����Ͷ������ĵͱ���ͥ��Ŀǰ���ͱ���ͥ����45%—50%���Ͷ������������еĺܶ����Դ��㹤Ϊ�����������̶������벻�ȶ������Ͷ������ĵͱ���ͥ��ָ��ͥ�˿ھ��������Ͷ����䷶Χ����ʹ�����Ͷ����䷶Χ���������ز����زе�ԭ����������Ͷ��������ⲿ��Ⱥ��������������Ϊ��ͥ����Ҫ����Ψһ������Դ��Ҳ����������ײ������Ⱥ�塣�������ͥ��ָ������ڵ��صͱ����������ڵͱ���2����ƶ����ͥ1��

�������������ͥ�����ʲ����跶Χ��һ����ʱ�������µ�������Ӧ����һ��“�����”���ӹ�ע����ƶ������ע���ƶ�����ӹ�עƶ��Ⱥ������浽��עƶ��Ⱥ��ķ�չ��ʵ�ִ�“��ȫ��”��“������”��ת�䡣�������еĵͱ��ƶȴ���“����ЧӦ”��“����ЧӦ”���������ͥ��������Ȼ�����ͱ��ߣ���ʵ������ˮƽ�ϵͣ����õ������������ʲ������Ϊ��Ҫ�Ĺ�����Ԥ��ƶ��������ʹƶ��Ⱥ������ͻ��״������ƶ��ʱ�������������գ���ֹ��ƶ����ַ�ƶ����

����(3���ʽ���Դ

����һ��Դ�ڸ��������IJ���֧�������У�����������Զ�����������Ƿ�������ʵ��ȫ�����������ҵ�Լ�ͥ��չ�˻��ṩ�ʽ������Ϊƶ����ͥ�ṩ�ʽ���ȣ����������֯�����ʽ𡣸��ݶԼ�ͥ��չ�˻���Ҫ�Ĵ�����Ŀ���ʽ���ȵij������㣬Ϊ���Ͷ������ĵͱ���ͥ������ͥ��չ�˻���ÿ������Ҫ���ʽ���Ȳ����ҹ�ȫ��GDP��0.4%��

����������������ͥ��չ�˻�������ƶ����ͥ�Ľ����ʲ�

����1. ��ͥ��չ�˻�������

�������ڼ�ͥ��չ�˻���ƶ��Ⱥ�����ƶ������Ҫ�ԣ�Ӧ�����ʲ��������ίԱ�ᣬ�е�ȫ��ƶ����ͥ�ʲ������ͥ��չ�˻��Ĺ���������Ŀǰ�ҹ����еľ�����ϵ�����ϵͳ�Ƚ����ƣ����Ҳ�����������������˾��ʡ���������������������������в������������������ƣ��ֵ����������������죬Ϊƶ����ͥ������ͥ��չ�˻�Ҫ������һ���Ƶ�������ϵͳ���С�����Ϊ��λ���н��裬��������������������Ϊ����ִ�е�λ��ѡȡ���д���������Ϊ�ṩ��ȡ��ҵ��λ���ɸ��������Զ��ڴ��ķ�ʽΪƶ����ͥ�趨�����˻�������������ǰ��ȡ�ʽ�

�����Ӵ�����Ŀ�ʹ���ʱ�俴��Ӧ����������ҽ�ơ�ס������������Ŀ���������Ͷ������ĵͱ���ͥ������������ѡ��1—2��μӣ���Ŀ��������Ϊ���꣬�����ڲ�����ȡ��Ŀ�����ʽ������ͥ�����ش��ʣ�ȷ��ʹ���ʽ�ģ�ֻ����ȡ��ͥ����Ļ����ʽ������ṩ��������ȡ��������Կ�������ͨ������ȡ������ʡ��˻���;�������������ȵ��趨���е����������趨����������Ŀ�����ߵĻ����ԣ������Ŀִ�е�Ч�ʡ�

����2. ��ͥ��չ�˻���������ѡȡ���ʽ���Դ����ȷ�ʽ

�����ڶ����ѡȡ���棬��ͥ��չ�˻���Ҫ�������Ͷ������ĵͱ���ͥ�����뷢չ�˻���ƶ����ͥ������������о�ҵ�������ڲ����ͥ��չ�˻������ڼ�һ�㲻��ʧҵ�������꣬���ʧҵ��������ܸ�������Ա�ľ�ҵ��ѯ����Դ���ӵȷ��������������ĵͱ���ͥ������������ͥ��չ�˻������룬����������������ĸ�������Ա��������������������������ͥ��չ�˻�����������Ҫѡ�������ҽ�ơ�ס�����������Ŀ�е�1—2�ÿ�¶������˻����봢��������Ӧ����ȣ������������������ʲ������������������Ͷ������ĵͱ���ͥ�����Ե㣬���ƹ㵽���еĵͱ���ͥ��������չ���������ͥ��

�������ʽ���Դ����ȷ�ʽ���棬һ��ƶ����ͥÿ�����˻�����һ�������ʽ𡣶����������ݼ�ͥͶ�ʲ�����Ŀ��������ʽ���ȣ���ҵ�������֯�������ͥ��չ�˻������ʽ𣬲����йع涨���ܾ����Żݴ��������ݼ�ͥ��չ�˻����ý�����ҽ�ơ�ס��������Ŀ�Լ���Ӧ�����������ȣ������������ʽ���ȱ���Ϊ����1��1��ҽ��1��3��ס��1��5������Ϊÿ����ͥ��չ�˻��ĵ����������ÿ�����1500Ԫ�����50Ԫ��

����3. ����������������

����ƶ����ͥ����Ͷ�ʲ��㣬ȱ������֪ʶ��������ʶ���������������Զ�����֯���Dzμ�������ѵ���ο��������¼��¡��й�̨��ȵص�������ƶ����ͥ�����ڲμӵĶ�����ѵ�γ�Ӧ������300Сʱ��ȱϯ���ó���1/10���������Ž������߲μ���ѵ�����Ϊ���������ṩ������Ҫ���ݡ�ͨ����ѵ��������ͥ��չ�˻������ߵ�������ͬʱ����������ڳ���������Ͽ��������������˷�չ֧���Ե�������磬������չ��ԭ����Ϊϡ����˼����磬��ʵ�ʵؽ������ε����ѹ�ϵ������������ܵ�����Ȩ�ľ���[19]84��

����������ͨ������������������ƶ����ͥ������ʱ�

������³�����ˣ�Ballew&Mink����Ϊ�������������ṩ����Щ�����ڶ�����������Ҫ���������ͬʱ����İ�����Э������[20]3��������Ϊ������������ʹ����Դ��֪ʶ�����ɺ�̬���⣬ǿ��ȡ����Դ��������Դ�����������Ϊ��Ҫ��

����ƶ����ͥ������ƶ�����ʴ��ݵľ���ʱ�����������������㣬���֧�����粻��ȫ������ͨ������Ŭ������ƶ���������Ҫͨ���ƶȻ���ʽΪƶ����ͥ������Դ����������ʱ������磬������������ͷ����������ѵķ��������ǰ�ڽΣ���������ԱҪ�˽�������������������������������нӰ�������רҵ�����ϵ���Է����������������趨����Ŀ�ꡣ��ȷ����������ⶨ����ƻ���ȷ�������Դ���ڼƻ�ִ�нΣ���������ת�鵽רҵ��Ṥ������Ϊ��������ṩ������������ҵ������������ͥ��ϵ���ȷ�����ϵ�ֵ�������Ϊ��������ṩ��ҵ�ĸ�λ����ֵ�˾������������ί�ᡢ����־Ը����֯��ͬΪ��������ṩ�����䶾�������������Ƶȷ�������߱���Ӧ��������Ը����������Ա��Ϊ���������ϵ��ؽ��ڻ������ṩС������÷��������д�ҵ�ȡ����������ģ���������Ա��Э�������������ͥ��չ�˻����ڶ�����ɹ̶������ͬʱ���ල�������ʱ�μӼ�ͥ��չ�˻�������ѵ��

�������ģ�ͨ����Ṥ����ϸ����������ƶ��Ⱥ��������ʱ�

����������չ�Ƿ�ƶ����������Ҫ�����أ������Ǹ����Ե����ء���ƶ��Ⱥ�������������棬��Ṥ���ľ�ϸ������ƶ��Ⱥ��������������Ҫ�ĸ��������ã���Ҫ�������������档��һ�������շ��������������������Ե���Ṥ��������Ṥ����ƶ��Ⱥ��������Ǿ�����ѧ�����������жϣ���Ṥ�����ÿ�ѧ�ķ����Է�������������������ʵ�����ǵ��������ڶ����ṩ��Ԫ�ķ�����Ṥ���ȿ�չ��������ͥ����״�������������������ӡ�������������Ⱦ�����������Ҳ��չ�����赼�������������������Ⱦ�������������Ṥ��ע�ؾ����������������������������߱���Ṥ��ͨ�������ͷ�������ƶ��Ⱥ��ľ�ҵ�����������ƶ�ƶ��Ⱥ�������ҵ���������߱��ƽ������;�ҵ֮�����Ч�νӡ�

�����塢�������д��ڽ�һ���о�������

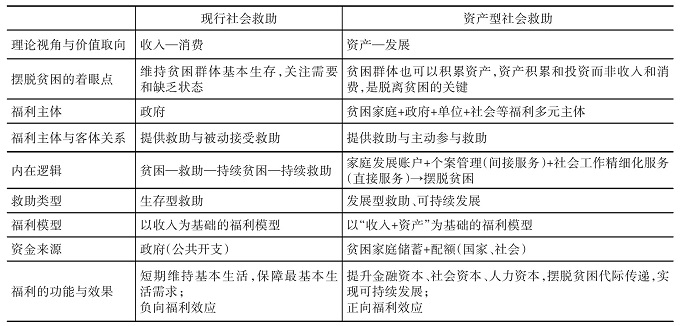

��������ת֧Ϊ���������;���������ʽֻ�ܻ���ƶ����������ʹƶ��Ⱥ������ƶ�����ʲ���������������Ч�����һ���⣬��������¼��������ȡ��ʩ��һ���ʲ�ƶ��������ƶ����ƶ����ͥ��Ӱ�����Ӧ��������Э��ƶ����ͥ�����ʲ�������ͨ������������ͥ��չ�˻��Լ���Ԫ���干ͬ���ͥ��չ�˻�ע���ʽ𣬿�������ƶ����ͥ�Ľ����ʲ�������ƶ����ͥ��������ƶ�������ƶ���Ĵ��ʴ��ݡ�����ͨ�����������������Ṥ����ϸ��������߷������������ˮƽ������ƶ��Ⱥ����������ʱ��������ʱ�������ƶ��Ⱥ�����ƶ�����������������ǹ����ʲ�����������ͨ������ƶ����ͥ�Ľ����ʲ�������ʱ��Լ�ƶ��Ⱥ��������ʱ���ʵ��ƶ����ͥ�Ŀɳ�����չ��

���������о�Ҳ���ڲ��㣬�ڹ����ʲ����������Ĺ����У�δ��������һҪ�غ������У��д���һ���о���

���������

����[1]�ƾ�.�ʲ���������ᱣ��[J].��������ѧ, 2005(2).

����[2]�л�����������2020��������ҵ��չͳ�ƹ���[EB/OL].(2021-09-10)[2022-0627].http://www.mca.gov.cn/article/sj/tjgb/.

����[3]���˶�.л�����ʲ�������: -���µ�������������[M].����,�뱱��:����ӡ���, 2005.

����[4]�����ʲ��������:��������߷�ʽ��һ������[J]�й���ᱣ��, 2005(3).

����[5]��������ɭƶ���뼢��[M].���������.����:����ӡ��ݣ�2004��.

����[6] AMARTYA S. Commodities and capabilities[M] .Amsterdam:North-Holland, 1985.

����[7]����.�������Ѽ�ͥ���ʲ�ƶ��������֧��̽��: ����2013��ȫ���������Ѽ�ͥ��������([J].����ѧ, 2016(7).

����[8]���������˶�л����,�����ʲ�����:���IJ����봴��[M].����:������ѧ������, 2014.

����[9]Ǯ���ʲ������������й��ķ�ƶ��[J].��Ὠ��, 2019(2).

����[10]л�²ţ��������������;�������չ�;���:�ҹ��������ƶȵķ�չ����������·��[J]�й�����ѧ, 2015(11).

����[11]����.���Ͷ�����ͯ�������ߵ�ת��:�ʲ�������ӽ�[J].�㽭���̴�ѧѧ��, 2015(6).

����[12]֣��������ʲ��������۵ij��з�ƶ�����߷���:̨����ͥ��չ�˻�“�����ݲ�����”Բ�μƻ�“�Ƚ��о�[D]���ݴ�ѧ, 2009.

����[13]����ΰ,��־���й��ջݽ�����ϵ�Ĺ��������½�չ[J] .����ѧ��, 2014(5).

����[14]�ž��ҹ����ε�ũ���ջݽ�����ϵ����[J]������ʦ����ѧ����ѧѧ��, 2019(4).

����[15]�µ�,Ҧ���������ջݽ��ڶ�ũ���������Ӱ���ʵ֤����[J].�Ϻ�����, 2019(6).

����[16]֣��ǿ,�ܹ�����ƶ�˿ڷ�ƶ:Ӱ�����ء����û�������տ���[J].ũ�־��ù���ѧ��, 2016(6).

����[17]����ƽ.��ע����ƶ��������߳��з�ƶ���ж�����[N]�й���ᱨ, 2019-02-11.

����[18]������2015��ͥ��չ����: �ճ�����ռ��������- -��[EB/OL].(2015-05- 13)2022- 06- 27]. http://pliticis.people.j.gou5juan.com/n/2015/0513/c70731-26995290.html.

����[19]֣����ƶ�����Ĵ����������ƽ����봢����Ϊ:��”̨���м�ͥ��չ�˻�“Ϊ��[C]//����,չ��.�ʲ���������ᷢչ����:����ѧ���׳�����, 2005.

����[20] BALLEW J R,MINK G.���.������������[M].������ ��ѩ�棬��̨��: ���������磬1998.

����ע��

����1��ǰ���ҹ���δ��ͳһ�ĵ������ͥ���ֱ������ڸ��ؾ���������ͬ����������Ҳ������ͬ����Щ�ط������˾���֧�������һ�����������������ߣ���Щ�ط����յͱ�����1.5������2���������������ߵ�ǰհ�Ժ�ƶ��Ⱥ����������������ʹ�õ��ڵͱ���2�����н綨��