�����ҹ�������ϱ�����ϵ�Խ�������,���� 50 ����ĸĸ�ͽ���,���γ��˰����������ϱ��ա���ҵ�����˴��������ϱ���Ϊ���Ķ��Ρ���֧�����������ϱ�����ϵ.����,�������й��˿����仯�ٶȼӿ�,�˿ں������ܿ����Ĵ���,���÷�չ��ʽҲ��������Ͷ������������������ת��;��ᱣ����ϵ�й���ǿ��ִ�еĻ������ϱ��ճ��ֲ�����֧�����½�����,ʹ��ҵ����ƶ����������Ͻ���ϵ�еĵ�λ��ʼ��.�ҹ���ҵ����ƶ��� 1991 ��ȷ������,������ 22 ��ķ�չ,������,������ϵ���ƶȼܹ���������������,���Ƿ�Χ��������,�����ģ��������,�г���λҲ�õ�����Ӧ����,�����Ǵ� 2006 �굽 2010 ��,�α���ҵ����ְ�����ͻ����ģ��������������ʷֱ�ﵽ��11. 50% ��8. 48% �� 32. 55%[1](P70),��ȡ�õijɼ����ݷ�.�������Ǹ�Ҫ���ѵ���ʶ��;�й���ҵ����ƶȵķ�չ����ʷ��������ҵ����ƶ���ȷ�չ����ͺ�,�����������.���,�ӿ췢չ�й���ҵ����ƶ����Ե÷dz�����.

������Ϊ�������֮һ�������ҹ�ͬ�������ձ�����ع�����"ȫ������"����֧�����ϱ�����ϵ,������ 20 ���� 50 ���������ҵ����ƶ�����,���� 60 �������ʷ.�ձ���ҵ����ƶ���Ϊ��֧�����ϱ�����ϵ�ĵڶ�֧��,�ںܴ�̶������˶Ե�һ֧���������IJ�������,�����˹��Ҳ�������,�����˹�������ѹ��.���,�����о��ձ���ҵ����ƶȵķ�չ�������ٵ�������Բ�,Ϊ�ҹ���ҵ����ƶȵķ�չ�ĸ��ṩ���,��������н���.

����һ���ձ���ҵ����ƶ�

����(һ)��ҵ����ƶ��ڹ�������ƶ��еĵ�λ

�����������Ͻ��ƶ��DZ��Ϲ������ݡ��м��������ȳ��ڻ���������õ�һ���ƶ�,����ᱣ���ƶ���ռ�к��ĵ�λ,���ձ�������,����������Ϊ�����һ�����뱣����ϵ,����ϵ��Ϊ����.

��������,��һ���ǹ���ǿ�Ƽ���Ĺ������(�������)�ƶ�;�ڶ���ֱ�����ҵԱ������Աǿ�Ƽ���ĺ�������ƶȺ�������ƶ�;����������ҵ����������ƶ�.����ڶ�������ƶȵ��˿������ɼ�����ҵ����ƶ�,�ɴ˿��Կ���,��ҵ����ƶ��ǹ������Ͻ��ƶȵ���Ҫ����.

����(��)��ҵ����ƶȵĸſ�

����1. ��ҵ����ƶȵĸ��� ��ҵ�����ָ������ǿ��ʵʩ�Ĺ������Ͻ��������Ͻ�֮��,��ҵ��ְ���ڹ�������ָ���������μ����ϱ��յĻ�����,������������ʵ��,����Ը��������ּ,Ϊ����ҵְ���ṩһ���̶��������뱣�ϵIJ��������Ͻ��ƶ�.��ҵ��������������,һ����һ�������ݽ��ƶ��ݱ����,�빤�ʺͽ��������һ�������,�ܹ���߹�Ա���Ͷ�����,ͨ������������ڶ��˲��������ҵ�ľ�����;��������ҹ������ϱ�������,ȷ����ҵ��Ա���ݺ������һ����Ը���ϱ��շ�ʽ[2].�����Ӹ��仯�ٶȼӿ졢����˥�˼��������������϶ı�����,��Ϊ���й���������õ���ҵ�������ݽ��ƶ����Ͼ��ľ���������"�������"�����Ե�Խ��Խ��Ҫ.

����2. �ձ���ҵ����ƶȵĽṹ������ ��ҵΪ������Ա����ʱ������֧���ʽ�,��������ҵ�ڲ�������ҵ�ⲿ�����ʽ���.����,��ҵ�ڲ������ʽ���ƶȿ���˵��Ϊ��֧��һ�������ݽ���������,�ѱ�Ҫ���ʽ���Ϊ��������,��δ����ҵ�ⲿ������һ���ƶ�,����˵��ij����������ҵ�ⲿ����,��δ����˰���Ż����ߵ�һ���ƶ�.���ڴ�˰���Ƕ��Ͽ��Գ�֮Ϊ˰�ƷǺϸ��ƶ�,����������ݽ��ƶ�Ҳ������"����˾���".������֧����֧������̬����,�����ʩ��һ�������ݽ��ƶȵ���ҵ����ҵ�ڲ�������������֧��,����������ҵ�����ʽ֧������ҵ��Ϊ����,������ҵ�ⲿ������ʽ����֧��.

�������,����ҵ���ⲿ�����ʽ�����һ�������ݽ����������֧���ƶ�.һ�������ݽ��ƶȷ�Ϊ��С��ҵ���ݽ��ƶȡ��ر����ݽ��ƶȵ��ƶ�.��������ƶȷ�Ϊ�ϸ���������ƶȡ������������ƶȺ��Ͷ��߸����ʲ����γɵ�������ƶȵ�.��ҵ�����Ҫ��Ϊ�ϸ���������ƶȺͺ����������ƶ�.

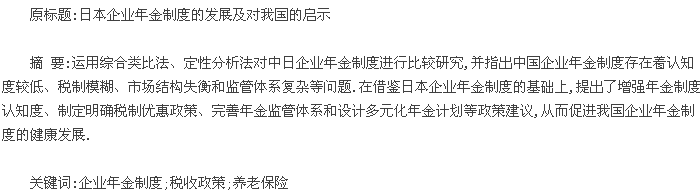

����(1)�ϸ���������ƶ���ָ��ҵ�����Ͷ�����Ϊ������,ί�н��ڻ���(�������չ�˾���������е�)ǩ���ϸ����������Լ,ί������Ӫ��������ʲ�,�ҽ��ڻ�������һ������(��ְ��)��������Ͷ���֧������һ�������ݽ���ƶ�.��һ�ƶȶ�����Щ����ҵ��ģ�������������������ҵ(��С��ҵ)��˵���е�����������.����,ֻҪ����ϸ�����,��ҵ�����Խ�������ȫ��������Ϊ��ʧ��,�Ͷ���Ҳ���Բ����ڽ���ʱ����˰,������ȡ���ʱ�ű���˰.�� 1 Ϊ�ϸ���������ǩԼ������������������ʲ���.�� 1 ��ʾ,ǩԼ���� 1993 ����ߴﵽ 92 467 ��,2001 ��ʱ���ٵ� 73 582��.���������� 1995 ��ﵽ��� 1 076 ����,2001 ��ʱ���ٵ� 917 ����,����ʲ������껺�������ӵ� 2001 ��ʱ�� 22 �� 6 594 ����Ԫ.

�����ϸ��������������Ȩ��������Ϣ�����ȷ������һϵ�еĹ�������,������ 2001 �� 4 ��ȷ��֧��������ȷ������������ƶȵ�����,�ϸ����������ʼ������ҵ���(ȷ��֧��������ȷ������������ƶ�)�ƶ�ת��,���� 2002 �� 4 �¿�ʼֹͣ�µĺϸ�������������.�ִ�ĺϸ��������������δ�� 10 ������ת��,2012 �� 3 ��ĩ��ֹ�˺ϸ���������ƶ�.

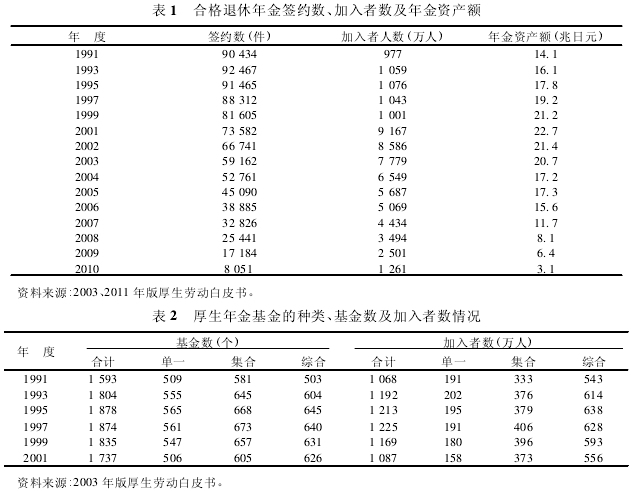

����(2)�������������Ժ������Ϊ����ʵʩ��һ����ҵ����ƶ�.��Ӫ���ƶȵ���ҵ����������������ҵ�ķ���������,������ʽ�������ҵ��Ա˫����ͬ���ɵ�.����������������е�һ�����ϡ��ۺ�������.��һ���ǽ���һ����ҵ������,������Ҫ����� 500 �����Ϻ���������;�����������Ժ�����ҵΪ���ĵġ�2 �����ϼ�����ҵ������,������Ҫ����� 800 �����ϵĺ���������;�ۺ�������ͬ��ҵ��ҵ��ͬһ����Ĺ�������ȶ����ҵһ��������,�����߱���Ҫ�� 3 000 �����ϵĺ���������(�� 2).

���������������ƶ������ص����������ӵ�����ĺ��������������ҵ���֧��,���һ��ӵڶ����к�������ƶȴ��в��ֵĺ��������������ҵ���֧��.������������ϸ��������һ����������˰���Ż�����.��ҵ�������ķ��ñ�ȫ��������ʧ��,�����߸����ķ�����Ϊ��ᱣ�շѿ۳��Ķ���.�Դ��в��� 2. 84 �����ڵ��ʽ���ȡ�ر���˰(���ᵽ 2005 ��).

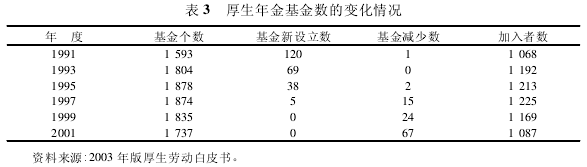

����3. ����������Ľ�ɢ�ʹ��н��� ����������Ļ������ͼ����������±���ʾ,��������1996 ������ 1 883 �����ٵ� 2001 ��� 1 737 ��,����������Ҳ�� 1995 ������ 1 213 ���˼��ٵ� 2001 ��� 1 087 ����.�������ͼ��������ļ������ɺ���������Ľ�ɢ����Ģ�.��ɢ����ļ�����Ҫԭ��������,һ�Ǿ��û����ı仯����������Ӫ������Ϊ��ֵ;����ĸ��˾ҵ���½����»���������ʹ������ĸ�ծ������ĸ��˾�ĸ�ծ,ĸ��˾���и�ծѹ�����ò���ɢ����.

����4. ��ҵ���ĸĸ� �����������û����ı仯,��ҵӯ���½�,����������֧���������������֧��ծ���ѹ��,��ҵ���������ȷ��֧������ҵ����ƶȺ�ȷ����������ҵ����ƶ�.

����(1)ȷ��֧������ҵ���

����ȷ��֧������ҵ���������ȷ��֧������ҵ�����������ʵʩ��һ����ҵ����ƶ�.ȷ��֧������ҵ����ȷ����������ҵ���(������������ϸ��������)��ͬ,�ַ�Ϊ��Լ����ҵ���ͻ�������ҵ���.��Լ����ҵ�����ָ����ҵ�ܺ����Ͷ����Ͽ���������,��Ӫ��������ҵ,����ĸ��˾�ⲿ(�������к��������չ�˾�Ƚ��ڻ���)��������ʲ��Ĺ�����Ӫ,���������(ȷ��֧��)֧�����ƶ�.��������ҵ�����ָ����ҵ�ܺ����Ͷ����Ͽ�������,��ĸ��˾����ķ��˻�����Ϊ��ҵ��������Ӫ������Ӫ��������ʲ�,���������(ȷ��֧��)֧�����ƶ�.ֵ��ע�����,���ƶȵ�������Ҫ����������� 300 ��������һ����.

����(2)ȷ����������ҵ���

����ȷ����������ҵ���������ȷ����������ҵ���������ʵʩ��һ����ҵ����ƶ�.���ƶȷ�Ϊ��ҵ��ȷ����������ƶȺ�����ȷ����������ƶ�,����Ŀ�ĺ�ȷ��֧������ҵ����ƶ�һ��.

������������ҵ��ȷ��ÿ�½��ɽ��,�����佻�����۽�Ͷ�ʻ�������Ͷ��,��Ͷ�ʻ�������ҵ����������ѡ�� 3 �����ϱ�����Ͷ�ʲ�Ʒ���ƻ���Աѡ��,���ɼƻ���Ա�������и���Ͷ��������յ�һ����ҵ���.�ձ�ȷ����������ҵ������ڲ�������"401K �ƻ�"��ģʽ�������˸��ƶ�.���ƶ��Ǽƻ���Ա���Բ�����Ӫ��һ���ƶ�,����Ӫ��������ҵ����,����ı������Ҫ�õ��Ͷ���ϳ�Ա�ij��ϼ������Ͷ����Ͽ�."401K �ƻ�"���Թ�Ա����Ϊ������ҵ����Ϊ��������һ����ϵ,�����ձ�����ʱֻ���Ͻ�����ҵ�����ɷ���,ֱ�� 2010 �� 5 �²���ʼ�Ͽɼƻ���Ա�Ľɷ�.

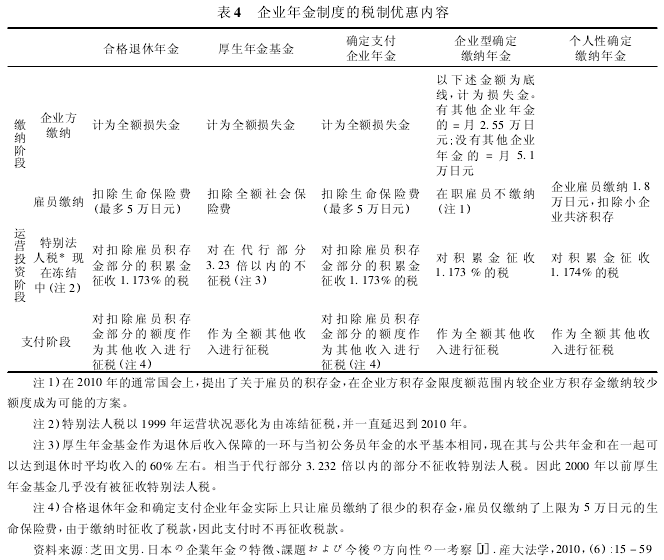

����5. ��ҵ����ƶȵ�˰���Ż����� �ձ���ҵ����˰���Ż���Ҫ���õ���"EET"˰���Ż�ģʽ,����Ա����ȡ������Ҫ���ɸ�������˰,����Ӫ���ڻ����������ʱ�����˰.������Ҫ�ӽ��ɽΡ���Ӫ�κ�֧���ν���˵��[3].

��������,������ҵ���Ľ��ɽ�������ɽ���˰,������֧���ε���˰�ǶԹ�Ա��δ��ijһʱ�㲻��ʹ�û���������ȡʱ��ȷ������Ȩ��һ���չ�.�ڳ��������û�������κ�����ĸ�������˰�����ӳٲ����нϵ��۽�˰�ʵ��Ż�����.��Ϊ���в��ֺͼ��㲿���ܺ� 1/2 �����������ĺ���������,�����Ǵ��й������Ͻ��һ����,�����乫���Խ�ǿ,���в����ɼ����߽���һ����ɽ�,���Թ�Ա�Ľ��ɽ�۳������,�����������ر���˰.����ȷ��֧������ҵ���ͺϸ��������,��Ϊ�ѶԹ�Ա���ɽ�۳��������շѵ������������ʱ����˰���Դ�,����ʵ���ϲ���ȡ��Ա���ɽ������϶�.

�������,�ر���˰��ǰ����,������Ӧ���ڽ���ʱ����˰�ӳٵ�֧��ʱ����˰,��������Ϣ�����ϵ�ͬ������˰��.��� 4 ��ʾ,�������������δ����˰,���ϸ����������������˰��.��������Ӫ�������Ե�Ӱ��,1999 ���˰�Ƹĸ��н��䶳��,��һ��ʩһֱ������ 2010 ���ֹͣ.

���������ձ���ҵ�����ڵ�����

����(һ)��ҵ����������

������ĭ���ñ�����,�ձ����е��ԡ�����ʩ�е����ʵȴ�ʩ���²�����ʼ��.����������ͺϸ�����������Ե�������ʱԤ���� 5. 5%��Ԥ������Ϊǰ������,����,������Լδ�����֧�����ȷ�����������ʽ������Ӫ.Ȼ��,����ʵ����Ӫ�����ʱ�Ԥ�������ʵ�,�����ҵδ��֧������ҵ������Ĵ��������ز���.���ڲ��㲿��û�еõ���ʱ����,��������ҵ�Ʋ�������ɢ���¼�Ƶ��.�ټ������Ӹ��仯�����������,��ȡ��ռ�����������ص�Ӱ��,��ҵ���ṹ��ʧ������Խ���Ͼ���

(��)������ҵ����������ҵ����

����2000 �� 4 ��������ʻ����,�»����Ҫ�����ݽ����ҵ��������֧��ծ������������.��һֱ������ҵ����Ա������ծ���δ������ҵ����,�»����涨����Ա������ծ��������ҵ��������ҵ������.���漴�����ҵ��ծѸ������,��ҵ��������Ѹ������.���ڲ�������ȷ��ʾ��ҵծ�����ҵ���������,�ֶ���ҵ���г���λ��Ʊ��ֵ��������Ӱ��,��ҵ��ӪЧ�治��,������������֧������.��˶���ѭ��,����������ҵ����,Ӱ����ҵδ����չ,ҲӰ�쵽��Ա���ݺ����ҵ�������.

����(��)��ҵ����ƶȵ�����

������ҵ����ƶȵ����������ҵ������������Ӷ�ƶ�Ϊǰ��,����Ҳ����ҵ��ס�˲ŵ�һ���Ż�����.������ᾭ�û����ı仯,�ձ���ҵ�Ĺ�Ӷ��ϵ������ı仯,��������Ӷ������,��ҵ�Ĺ�Ӷ��ʽҲ��֮�����Ԫ����Ӷ��ʽ��չ,�˲�����������ǿ.����,��ҵ���ı�Я�Բ�δ��֮ͬ��.һ����,����������ļ��㲿��������������ʱҪѡ����һ������ȡ,���ǽ��ɺ������������ϻ�ӹ�.������۵���ҵ�к���������������,����ҵ�������ɺ������������ϻ�ӹ�,�����ֻ����𱾽�������,�������Ǽ�������.�ϸ������������к;�����������ǰ��ҵ�����ۺ���ҵ֮����"�����Э��"Ϊǰ���.Ŀǰ,����������ͺϸ��������Ȳ�ͬ��ҵ���֮�侫�����ϵ��δ����.��һ����,ȷ��֧������ҵ������ȡ�ʸ�ͨ����Ҫ���� 10 -20 ������.�����;����,�������ijһ��ҵ����,��δ��֧���ʽ�����.���,�ձ�����ҵ����ƶ����Գ�����һ����ҵ����Ϊǰ��������,������ҵ���ڹ�����Ƶ�����۵�����˵�dz�����,����ij�̶ֳ����谭���Ͷ���������.

���������й���ҵ����ƶ����ٵ�����

�����й��� 1991 ����ҵ����ƶ���ʽȷ������,������ 20 ����ķ�չ.��Ϊ�й����ϱ�����ϵ�ڶ�֧������ҵ����ƶȽ��� 2011 ��ĩ�������������� 1 577 ����,�����һ֧���Ļ������ϱ��ռ�����28 392 �������,�������������������.����,�й���ҵ���û��ȡ�úͷ�����Ӧ�е����κ�����.Ŀǰ�й���ҵ����ƶȵķ�չ����ͺ�,�������������.

����(һ)����ҵ����ƶ���֪�Ƚϵ�

����������ҵ����ƶ����й���չʱ����Խ϶�,��ҵ��Ա����ҵ����ƶȵĶ�λ����֯�ṹ�����塢֧���Ȼ���֪ʶ�����պ���֪���ز���.��������ҵ����ƶ���Ϊ������ϱ�����ϵ�ĵڶ�֧��,����ҵ���侭Ӫ��ȴδ���������㹻����,��û��Ϊ��Ա���Ӹ����������.�����Ͷ���ᱣ�ϲ��ĵ���,֪��������ҵ����ƶȵ���ҵ��Ӫ�߽�ռ����� 40% ����,�˽���ҵ����ƶ����ݵ���ҵ��Ӫ�߽�Ϊ 40%�е� 30%,����,���� 30%�ľ�Ӫ����Ϊ��ҵû��ʵʩ��ҵ����ƶȵ�����.���ݶԾ���Ͷ�ʹ������ʸ�Ļ��������˾�ĵ�����ʾ,��"��ҵ����г��������ٵ�����"��һ�����������ʾ,ѡ��"��ҵ����ҵ����ƶ���֪�Ȳ���,��Ҫ������ǿ��������ѵ"�Ļ��������˾ռ��������50% ����.���,��֪�ȵ����谭��ҵ����ƶȷ�չ������ʶ����.

����(��)��ҵ����ƶ�˰��ģ��

����һ����,��ǰ����,�ձ���ҵ����ƶȲ���"EET"ģʽ,˰�Ʒ�Ϊ������,�Ҷ���ҵ��Ա�Ľɷ�Ҳ�ֱ�����ϸ��˰�ƹ涨.���֮��,�������е���ط��ɷ���,�й���ҵ����ƶȵ�˰���Ż��������ڳ�"���� TEE"ģʽ��չ,�������ַ�չ�����ֲ�����ȷ.һ����˵,�����"TEE"ģʽ,"EET"ģʽ�����μ��˴�������ʵ��.�Ӵ�ķ���������,�й�Ŀǰʵʩ��˰���Ż����ߴ�����ǰ��,���,����ҵ��Ա�μ���ҵ���ƻ��ļ���������ƫ����.�������,�й���ҵ���ƻ��ڽɷѻ����ṩ��˰���Żݷ���Ҳ�Ƚ�����[4].���,����ҵ���ƻ��μ��˶���,�ڽɷѽλ�õ���������(��ҵ�ɷѲ��ֺ��˽ɷѲ���)��û�еõ���������˰�����˰���Ż�,���Ʊػ��������Dzμ���ҵ���ƻ��Ļ�����,������ҵ������ҵ���ƻ��Ķ���.��һ����,ȫ��û��ͳһ��˰���Ż�����,��ʡ�ƶ���˰���Ż����ߴ��ڲ�ͬ�̶ȵIJ���,ʹ����Я��������Ӹ��ӻ�.

����(��)��ҵ����г��ṹʧ��

�����й���ҵ����ƶȽ�������,��չ�ٶȺͽṹ������.����,����ҵ��չ����,��ҵ�����Ҫ�����ھ���Ч��õ���ҵ��¢����ҵ.2004 ����ҵ��������۳���Ԫ����ҵȫ�������ڵ�����ʯ�ͺ͵��ŵ���ҵ[5].�ݡ�2006 ���й���ҵ����г����桷������ʾ,2005 �갴���µķ����Ѿ�������ǩ����ҵ����������� 151 ����ҵ��,�������������̲���ҵռ�˺ܴ����.����,������ҵ���Ĺ�����ҵ����ҲԶԶ������Ӫ��ҵ.���,�ӵ�һ�ƻ��ͼ��ϼƻ��ı�������,��ҵ����ƶȶԵ�һ�ƻ������˽�Ϊ����Ĺ涨���Ų��ٽ���Ͽ췢չ,��������������С��ҵ�ļ��ϼƻ�������ƶȰ��ų�̨ʱ�����,���¼��ϼƻ���չ����ͺ�,��ʹ��С��ҵ�������ƻ�����,����������Լ����С��ҵ����г��ķ�չ[6].2011 ��������Դ����ᱣ�ϲ�ӡ����������ҵ��ϼƻ�ʱ���й������֪ͨ��(���粿��[2011]58 ��)��ָ���������л����������ϼƻ�,��Ȼ���ƶȲ��汣����С��ҵ�α�ְ���ĺϷ�Ȩ�治���ֺ�,����û�л�����С��ҵ�ص��ṩ������Ż�����.���,�������������С��ҵ�μӼƻ���DZ������ͻ�����.Ŀǰ,������ҵ������С��ҵֻ�в��� 7 000 ��,Լռ������ҵ����ܻ����� 20%,���� 100 ����,ռ�ܽɷ������� 10%;�����ģ 70 ����Ԫ,�����ܻ����ģ�� 4%[7].

����(��)��ҵ����ƶȼ����ϵ����

�����й���ҵ����ƶ���������Դ����ᱣ�ϲ�������ᡢ֤���ͱ������������ͬ����.����,���в�����������˰���ֺܾ���ί�ȶ�����Ų�������,ʹ��ҵ����ƶȵļල������ϵ��Ϊ����.

��������,�Ӽල������������,������Դ����ᱣ�ϲ���ǣͷ����,���������Խ��ڻ�������Ӫ�ͷ��ս��й���,���,����Ҫ���ܹ��ල���ڻ���������ᡢ�����Ȳ���Э���ලְ��.���,���ڼ�ܻ��������й�����������,���н��ڼ�ܻ���,�����Ȩ��Χ����������ֽ���,�ɴ˲�����Ϣ��ͨ������ҵ��������������,�ںܴ�̶����������ƶȳɱ�,�������ƶ�����Ч��.

�����ġ��ձ���ҵ����ƶȶ��ҹ�����ʾ

����(һ)�Ӵ�������������,��߶���ҵ����ƶȵ���֪��

������ҵ����ƶ���Ϊ�����������ϱ�����ϵ��һ����Ҫ��ɲ���,�������Բ������ְ�����������ϱ���ˮƽ����Բ���,��С�������ҵ��λ����ְ��֮��Ĵ������,�ٽ����ϱ�����ϵ�Ŀɳ�����չ�����Ĺ�ƽ��г;������ҵ��������еij���Ͷ�ʡ�Ϊ���õĽ����Ͽ췢չӪ�����õĽ��ڻ���;����,��ҵ����ƶ��������Ż���ҵн����ϵ,���ƹ�˾��������,��������ס�˲�,��һ�������ҵ���������;�����.���,����Ӧ������ҵ��Ӫ�ߺ�ԱΪ����,����������ҵ����ƶ�,�������뵽��ҵ�ڲ������ڻ�Ƕ��ڵ���ѵ����,�����Ǹ������ε��˽���ҵ����ƶ�,������ҵ���Ļ���֪ʶ.

����(��)�ƶ���ȷ��˰���Ż�����

����һ����,�����Ƴ���Բα���С��ҵ�����Ա���Ż�����,������С��ҵ����ְ������ҵ����DZ������,�ٽ�����������ҵ����Ʒ�г��ķ���.��һ����,˰���Ż�ģʽӦ�������,˰���Ż�����Ӧ��������������,�ƶ���ҵ���ӿ췢չ�����������籣��ϵ����֮��.����Ŀǰ�����������˰�ƺ�˰�������������������ӲԼ����"���ݽ���˰"����Ļ�������Լ��,Ӧ��������ƶȺ�����Ļ����������ƶ���ʵʩ"���� TEE"˰���Ż�����,�������ҵ�ɷѱ��������� 8. 33%,��ȫ������ҵ����˰ǰ��֧,���ڻ�������˻�ʱ,ά��"��˰֪ͨ"�Ķ���������������˰,������˰���Ż����߱���һ��;ͬʱҲҪ�Ը��˽ɷѲ����ṩһ��������˰���Ż�;ͳһ����ȷ�ڻ��ۺ���ȡ�������������˰.����ʱ������ʱ,�ر��Ƿ����������˰�����ۺ�������������˰�����ϵĻ������˰��ת���,����ʱ��"���� TEE"ģʽת��Ϊ"���� EET"ģʽ.��Ϊʩ�� EET ���Ƿ�չ��ҵ��������ѡ��,ֻ��ת��˰�Ʋ���Ϊʵ�� EET ģʽ������֮����Ӧ��˰�ƻ���[8].

����(��)����������ȫ��λ�ල������ϵ

����һ�Ǽ�ǿ����,���ܲ��ż������Ч��.�ձ�����ҵ����ƶȹ�������������Ӫ�����������ල,�ƶȼල��Ҫ�ɺ����Ͷ�ʡ���ֹ�����ҵ���Ƴе�,��������Ӫ�ļල������Ҫ�ɽ�����������.��ȷ��ְ��ֹ�ʹ�ձ��ļල������Ȼ����.�����й���ҵ���ļ���漰����������źͽ��ڻ�����ܲ���,���,������ҵ�������չ��Ҫÿһ�����ŵĽ߳Ϻ���.������ҵ����ƶȲ�ͬ���ڵIJ�ͬ���շ���Ҫ��,Ӧ�ø��ݼ�ܻ���������ְ��,������ȷ�������ڸ������ڵ�ְ��,������Ч�ල,ȫ�����,��֤�α��˺Ϸ�Ȩ�治���ֺ�.���ǽ������Ƶ���Ϣ��¶����.���Ƶ���Ϣ��¶�ƶ���������������ܳɹ��ľ���[9].Ŀǰ,�ҹ���ҵ�������Ͷ�ʹ�������Ҫ�DZ��չ�˾�ͻ���˾.Ϊ�˱���ί���˺�Ͷ�ʹ�������Ϣ���Գƿ��������Υ�����,Ӧ���콨�����Ƶ���Ϣ��¶����,�ƶ���Ӧ�ķ���Լ��Ͷ�ʹ�������Ϣ��¶����,��֤��Ϣ������ȷ�Ժ���ʵ��.��������ȫ��Ϣ�����ķ��պ���ʧ,ȷ��ί���˺ͻ��������˵�Ȩ��.

����(��)��ҵ���Ķ�Ԫ���ͱ�Я��

����һ����,������ᾭ�÷�չ,��ҵ�Ĺ�Ӷ��ʽ�����ǵľ�ҵ��ʶҲ�ڷ����仯.�ڹ�����ҵ��Ա�ĸ����Ӫ��ҵ������˳���,��ȥ�Թ�����ҵ������Ӷ��Ϊ��Ҫ��Ӷ��ʽ�����������ڹ�����ҵ��ҵ����ʶ��̬������.���Գ��ڹ�ְ��ijһ��ҵΪǰ����Ƶ���ҵ����ƶ�����������ᡢ��ҵ��Ա������.��ҵ��ʽ�ĸı䡢����Ƶ�ʵ����Ӵ�ʹ��ҵ���Ҫ��Ԫ��,����ͳһ��ȷ���ɷ�����ҵ����ƶ�,ҲӦ�ô����ƹ��ʩ��ȷ��֧������ҵ����ƶ�,���ƶ�������ҵ���ƻ�.�����й���ҵ�������,��ҵ����ƶ�֧����ʽ��һ,������ҵ����ƶȵ���ҵ����,���,��Ա������ʱ,������ۺ���ҵ����Ӧ�ƶȵ�ǰ���¿�������,��û������ҵ��ֹͣ�ɷ�,��Ա�����ܴ����ƻ��˳�,ֱ���������������һ������ȡ.����,Ϊ��ȷ����ҵ�ܹ���ס�˲�,��Ա�ܹ����ܵ���ҵ�ĸ���,��ҵ���ı�Я����Ҫ��һ����ǿ������.������ȷ��֧������ҵ����ƶȻ�������ҵ����ƶȢ�.

���������:

����[1] ֣����. �й����Ͻ�չ����[M]. ����:���ù���������,2011.

����[2] �������Pʡ��ҵ����о���. ��ҵ����ƶȤ�ʩ��״���Η�֤���[J]. �ձ����ѧ��־,2007,(27) .

����[3] ֥������. �ձ�����ҵ�����؏ա����⤪��ӽ���η����Ԥ�һ����[J]. �b��ѧ,2010,(6) .

����[4] ����˰���ܾ�. ������ҵ����������˰�й����ⲹ��涨�Ĺ���[R]. ����˰���ֹܾ��� 2011 ��� 9 ��,2011.

����[5] ����,����÷. �й���ҵ����ƶȱ�Ǩ�뷢չ��״���Բ��о�[J]. �ĸ���ս��,2013,(3) .

����[6]�߱�ɭ,�¾���,�߱���. �ձ���ҵ����ƶȹ���������й��Ľ��[J]. ����ʦ����ѧ:��ѧ����ѧ��,2010,(6) .

����[7] ֣����. �й���ҵ���չ�ͺ���������ط���---����"���� TEE"˰��ģʽ��ѡ��[J]. �й��˿ڿ�ѧ,2010,(2) .

����[8] �˴���,����ƽ. �й���ҵ����ƶ����������о�[J]. ��������,2003,(6) .