改革开放的三十多年间,房地产业历经了几次大的变革,特别是从 1998 年的住房货币化改革以来,房地产市场得到极大繁荣,其市场化程度日趋完善。

市场经济的根本就在于供需机制和价格机制的调节以实现资源的优化配置.房地产业也就在这种调节机制下不断发展成国民经济的重要组成部分,如何实现房地产业合理化的开发投资已经成为各地重点关注的经济焦点,房地产的开发投资不仅能促进本身房地产市场的繁荣,而且作为一个先导产业,对一些关联的前后向产业的产出也会有一定的影响作用。同时由于房地产开发投资本身就是固定资产投资的一部分,所以根据乘数原理它会极大地促进整体经济的增长。近几年以来,人们对住房的消费和投资需求的旺盛导致了大量的投资项目涌入房地产行业,所以更加有效科学地计划引导房地产业的开发投资已变得至关重要。虽然国内房地产业相关研究已有较为丰硕成果,但大部分是从分析影响房地产价格的角度入手,或直接从商品房的整体销售额与国民经济的关系去考察,本文则从最初的房地产开发投资的角度切入去分析其与相关产业产出之间的关系.

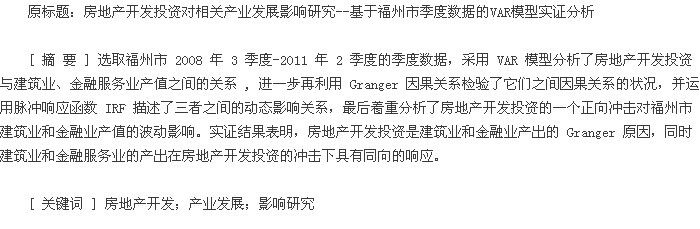

福州市作为一个沿海省会城市,其产业发展具有一定的代表性,市场经济较为完善,产业之间的关系也相对更为密切,所以以福州市为该研究的对象是确当的。从图 1 可以看出,福州市房地产开发投资的变动与建筑业、金融服务业业产值之间有着基本一致的波动趋势。它们同时在 2008q4 季度到一个小高峰之后回落,这正是 2008 年金融危机最为严重的时候,无论是金融服务业还是像建筑业、房地产业等实体经济都受到了影响,产值大幅下降。【图1】

2009q1 之后虽然三者还是继续波动,但是房地产开发投资和建筑业总体保持了上升趋势,这正是得益于中国四万亿的经济刺激计划.而金融业则由于身陷这次金融危机的行业震中,其受到的破坏性影响更为严重,所以恢复的速度相对较慢,但也在平稳波动中小趋势上升。从三者之间紧密的变动趋势图我们可以推断它们之间会有一定的联系,但是三者关系究竟如何,正是本文解决的问题。本文拟通过福州市近三年的季度数据对三者之间的关系进行研究分析,以期能得出比较准确的关于福州市房地产开发投资对建筑业和金融业产出的影响效应,为更合理地进行房地产开发投资布局提供政策建议。

一、数据选取与模型设定

虽然房地产业前后向关联的产业很多,但是由于数据的可得性和可量化性等问题,最后剔除了一些变量,并且只用到了 2008q3-2011q2 的数据。本文着重研究了房地产开发投资和与它有前后向紧密关系的建筑业、金融服务业产值之间的联系。所以变量设置和数据选择如下:房地产业开发投资以每个季度固定投资中房地产开发投资额表示 (linvest),建筑业以每个季度建筑业的产值表示 (lconstruction),金融业则以它们在一个季度的总产值来计算 (lfinance)。为了尽量克服异方差的问题,本文的数据都做了自然对数化处理。这些数据信息都来自于福州市统计局的月度数据并整理而成。

本文使用的方法是三变量的 VAR 向量自回归模型,其数学表达式为:【1】

其中 yt是 k 维内生向量,xt是 d 维外生向量,p是滞后阶数,εt是 k 维扰动向量。这是一种非结构化的多方程建模方法,该模型并不以已知的经济理论为基础,因为经济理论通常并不足以对变量之间的动态联系提供一个严密的描述。而向量自回归模型(VAR)是基于数据的统计性质建立的模型,它是处理多个相关经济指标的分析与预测最为常用的模型之一,VAR 模型把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,从而将单变量自回归模型推广到由多元时间系列变量组成的“向量”自回归模型。并在此模型的基础上可以对经济变量进行 Granger 因果检验,得出更为确当的变量间的因果关系。同时还可以在该模型估计后运用脉冲响应函数刻画一个变量的正向冲击对另外经济变量的影响时滞和大小.正因为 VAR 模型具备以上的优点,所以本文选用 VAR 模型,以实现本文的目的。

二、实证分析

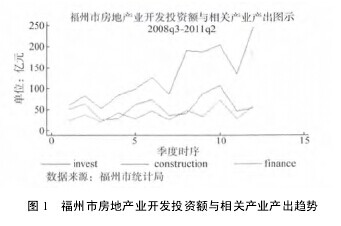

由于本文使用的经济变量都是时间序列数据,为了防止伪回归的发生,首先对变量进行单位根检验,本文采用了 ADF 统计量检验法。【表1】

从 表 1 看 以 看 出, 在 5% 的 显 着 性 水 平 下linvest、lconstruction 的原序列是非平稳的,它们的一阶差分是平稳序列,所以 linvest、lconstruction 是一阶单整,而 lfinance 的原序列就是平稳序列。则dlinvest、dlconstruction、lfinance 可以直接进入 VAR计量模型进行实证分析。但事后检验发现该 VAR 模型为非稳定的,所以为了使 VAR 模型能够达到稳定的状态同时满足经济含义的便利解释,本文使用了lfinance 一阶差分的形式既 dlfinance.

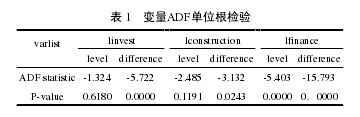

根据滞后阶数选择的信息准则 AIC、HQIC、SBIC 等统计量的综合考量,本文最后采用默认滞后两阶的三变量 VAR 模型,最后估计出的参数如下。【表2】

首先对该 VAR 模型进行了稳定性检验,结果发现该模型的所有特征值都位于单位圆内,即本文的 VAR 模型是一个稳定的计量模型。本模型利用了stata10.0 软件进行的估计,由于样本空间较小,所以在参数估计时进行了小样本自由度调整,同时表 2中报告的是小样本的 t、f 统计值。从表 2 的数据可以清楚地看到:dlconstruction 方程中,在 5% 的显着性水平下 dlinvest 滞后一二阶的系数无论是在统计上还是经济上都是非常显着的。滞后一阶的房地产开发投资每增加一个百分点将会导致本季度建筑业产出值 0.496 个百分点的增长。同时由于房地产开发投资对建筑业的产出有时滞的影响,所以房地产开发投资能够滞后几期去影响建筑产业的产出,正如表 2的数据显示的那样,第二期滞后对建筑业产值仍然还有高达 0.381% 的影响。所以房地产开发投资对建筑业有着很大的持续性影响,因为房地产开发投资实施以后,项目的具体建设实施都是由建筑业承包,所以会对建筑业产值起到立竿见影的效果,但同时由于项目一般都采用预付款和尾款的方式结算,所以还会滞后若干期地起到促进作用.

从 dlfinance 方程中我们也可以看出,房地产开发投资对金融产业也有较为明显的促进作用。滞后一期的房地产开发投资额一个百分点的增加能使金融产业本季度 0.28 个百分点的产出增长,但是该系数并未通过 5% 显着性水平的检验,而只通过了 10%的显着性水平检验。与建筑业不同的是,房地产开发投资的二期滞后对金融产业的促进作用大于一期滞后,达到了 1.022%,并且非常显着。这一点不难理解,因为房地产开发投资的资金来源很大一部分是通过金融产业实现融资的,所以房地产开发投资的增加,必然在短时期内不能像建筑业那样带给金融业立竿见影的产出的增长,但是随着贷款本金和利息的归还以及房地产业项目完成以后销售时,又有很多与之关联的金融产品,这些都能增加金融业的收入,所以房地产投资对金融产业的滞后影响效应更大。

在 dlinvest 的方程中,dlconstruction 和 dlfinance对 dlinvest 的影响在统计上非常不显着,并且其经济符号和一般意义上的也不符合。对这个问题的理解应该是现在的市场机制还不完善,比如建筑业和金融业并不能按照市场经济的方式去合理地配置资源,而更多的是按照计划经济的方式定向地去进行一些经济活动,所以它们的繁荣并不一定能很好地服务于房地产开发项目,所以得出的参数并不如我们所预期的那样.

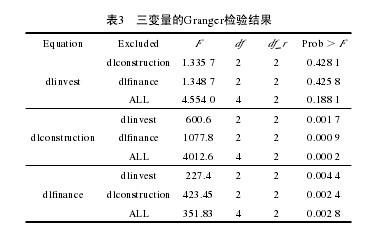

现在对房地产开发投资、金融业及建筑业产值进行格兰杰因果检验,以确定它们之间的因果影响关系,Granger 检验的基本思想就是欲判断 X 是否引起Y,则考察 Y 的当前值在多大程度可以由 X 的过去值去解释,如果X的滞后值有助于改善对Y的解释程度,则认为 X 是 Y 的 Granger 原因。Granger 检验的基本思想用数学表达式为:E(yt|It-1) ≠ E(yt|Jt-1),其中 It-1包含了 Y 和 X 的所有过去信息,而 Jt-1只包含了 Y 的过去信息,如果上式成立,除了过去的 Y 以外,过去的 X 对于预测 yt也是有用的,所以我们就可以说X 是 Y 的格兰杰原因。本模型的 Granger 因果检验结果如下所示。【表3】

从表 3 可以得出结论:在 5% 的显着性水平下,金融产业产值、建筑业产值二者不是房地产开发投资的Granger因果原因,而房地产开发投资是建筑业、金融业的 Granger 原因。并且房地产开发投资作为建筑业、金融业产出的 Granger 原因是非常显着的。这也正如现实经济所表现的那样,房地产开发投资额和建筑业、金融业之间更多的是一种带动效应,而非互为促进的关系.

在模型估计完之后,本文继续利用脉冲响应函数IRF的方法对三个变量之间的动态关系进行描述。由于 VAR 模型是一种非理论性的模型,它无需对变量做任何先验性的约束,因此在分析 VAR 模型时一般不分析一个变量的变化对另一个变量的影响关系,而是分析当一个误差项发生变化时(模型受到某种冲击时)对系统的动态影响,这就是脉冲响应函数的基本思想。本文脉冲响应函数图如下所示。

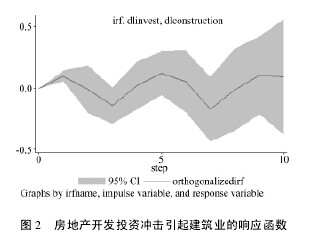

从图 2 可以看出,当给房地产业开发投资一个正向冲击时,建筑业产值在前九季度都会上下缓慢地大幅度波动。第五季度达到了 0.55 的峰值,从第十季度开始进入一个稳定的增长阶段,也就是说房地产开发投资的冲击对建筑业的影响一般会 2-3 年左右,这也和一般的房地产开发投资的实体建筑时间大致相符。而且建筑业产值最终表现为一种和房地产开发投资冲击同向的响应,所以这种影响是比较强烈持久的。【图2】

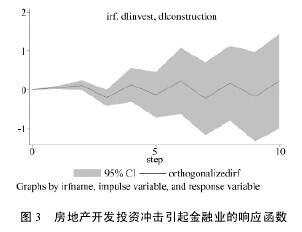

图 3 表明房地产开发投资的一个正向冲击会在较长期间内使得金融业产值上下波动,并且这种波动将在一定时期内持续,随着时间的延续,这种波动性也开始逐渐减弱,从图中可以看出前期波动比较平缓,滞后期的影响稍微更强烈。说明房地产开发投资的一次冲击对金融业产值将会有长久的影响效应。【图3】

三、结论与建议

本文以 VAR 模型为研究方法实证了福州市房地产投资与金融业、建筑业产值的关系。从以上篇幅的实证结果我们可以清晰地看到 2008q3-2011q2 期间,福州市房地产业开发投资与建筑业、金融业产出关系密切,Granger 因果关系检验也证实了房地产开发投资是建筑业和金融业产值的 Granger 因果原因。IRF 也描述出了了房地产开发投资冲击对建筑业和金融业的持续影响作用。所以根据以上结论,本文认为在房地产开发投资与相关产业关系如此紧密地的情况下,更应该科学合理地安排房地产开发投资,以促进本产业和相关产业以及整体国民经济的健康良性发展。同时正如 VAR 模型所估计的参数一样,房地产业开发投资对建筑业和金融业的产值增加有很显着的统计和经济意义,而建筑业和金融业对房地产开发投资影响的经济统计意义却不是那么明显。并且 Granger 因果检验中也没有发现建筑业和金融业是房地产开发投资的 Granger 原因,这就说明房地产业开发投资和建筑业、金融业之间更多的还是一种带动关系,而没有达到一种相互促进的良性互动关系。所以除了科学安排房地产开发投资以外,还要优化地区的其他产业发展,特别是金融业和建筑业。让这些产业能有更好的市场经济环境,实现资源的合理优化配置,从而能更好地为房地产业项目开发服务,实现各产业的联动发展效应。

[ 参考文献 ]

[1] 刘国庆 . 房地产业对相关产业带动效应的动态分析 [J]. 中国集体经济,2009,(30):25-26.

[2] 皮 舜 , 武康平 . 房地产市场发展和经济增长间昀因果关系--对我国的实证分析 [J]. 产业组织研究,2004,(4):23-27.

[3] 高铁梅 . 计量经济分析方法与建模 [M]. 北京:高等教育出版社,2009.

[4] 许艳荣 . 房地产业对相关产业的带动效应研究 [J]. 中国经贸,2013,(18):22-23.

[5] 吴学品 , 林明恒 . 海南房地产价格影响因素的实证研究--基于VAR 模型的分析 [J]. 海南金融 ,2011,(12):57-61.

[6] 伍德里奇 . 计量经济学导论 [M]. 北京 : 中国社会科学出版社 ,2010.

[7] 李玉杰 , 王庆石 . 房地产业对相关产业带动效应的国际比较研究[J]. 世界经济与政治论坛,2010,(6):79-91.

[8] 刘章生 , 陶满德 , 李 芬 . 房地产投资与宏观经济波动的相互影响关系--基于格兰杰因果检验模型的研究 [J]. 改革与战略,2012,28(3):60-63.

[9] 郑兰祥 , 司 维 . 基于 VAR 的货币供应量对我国上证指数的影响力分析 [J]. 中南林业科技大学学报 ( 社会科学版 ),2011,5(5):85-86.