ZS银行信用卡中心顺应时代发展趋势,积极开办各种网络营销活动。ZS银行在官网上建立了信用卡中心微博账号,所有持卡人都可以通过微博关注银行的各项活动、了解银行信用卡产品的更新情况,并且还可以通过网络微博互助将自己的问题、意见反馈给银行。微博营销的使用增加了信用卡中心与客户之间的互动,将银行的经营理念和产品及时传达给客户。另外,ZS银行信用卡中心还推出了掌上手机客户端,客户可以直接在手机上办理还款、办卡等业务,信用卡管理更加快捷、简便。

二、ZS银行信用卡营销存在问题分析

(一)营销定位准确度不够

营销定位是对产品目标客户的确定,根据目标客户的特征与功能需求,制定符合目标客户需求的针对性较强的产品。从ZS银行信用卡产品发展情况来看,银行重视信用卡产品种类多样性发展需求,近几年也确实推出了一些以消费者需求为导向的新产品。但是ZS银行在客户目标选择上过多的偏重于中、高档消费人群。中高档消费人员信用好、学历高、收入高、消费高,无疑是各大银行信用卡中心的重点客户群体。正因为这样,中高档产品市场种类繁多,各大银行对其投入力度都很大,市场资源争夺厉害。实际上,中高档人群收入高,经济状况良好,小额信贷需求能力并不强。相反的,中低端客户人群市场大,竞争小,而且这类人群对小额信贷的需求也很强。因此,ZS银行当前的营销定位准确度不够,还存在偏差。

由图2-2可知,在2012年ZS银行的市场占有份额排名为第二名,但是到2014年ZS银行的市场占有份额排名第三名,后退一名。建行一跃排名第二位,居于ZS银行之前。2013年建设银行重新对信用卡客户市场进行定位,凭借大量的新增发行卡一跃成为行业第二位。ZS银行市场份额下降的主要原因之一就是市场定位不准确。

(二)信用卡品牌形象塑造力度不足

ZS银行信用卡在进行市场扩张时,过度重视价格战术的使用,如全年刷卡满6次可免除年费、积分兑换礼品等。全年刷卡满6次免除年费上,基本每位持卡者都能做到,但每次的刷卡金额没有限制,很多人每次刷卡甚至仅几元钱。随着时代的发展,消费者的消费观念也有了很大的改变,以往单纯靠价格和质量来决定成败的局面不复存在。现代消费者重视精神生活,对物质以外的企业品牌、声望、服务等更为注重。ZS银行信用卡中心在对外营销时,还停留在传统价格与质量观念上,对消费者的精神需求重视不够。对消费者来说,良好的服务和品牌带来的荣誉感远大于物质上的诱惑,而且品牌效益是其他银行永远无法模仿和超越的。【1】

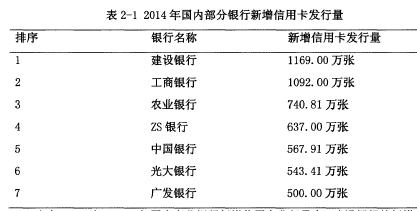

由表2-1可知,2014年国内商业银行新增信用卡发行量中,建设银行的新增发行量最大,为1169.00万张,ZS银行排名第四,仅为637. 00万张,基本为建设银行的二分之一。随着消费者观念的改变,ZS银行还以传统营销方式为主,对产品的品牌形象塑造力度不足,造成消费者转向其他银行,导致新增信用卡发行量降低。

(三)信用卡产品创新力度不够

金融产品容易被复制,产品同质化是金融界普遍存在的问题。ZS银行信用卡产品虽然近几年在业界多次突破传统限制,创造了业界第一,但是也无法阻挡产品同质化现象的产生。这主要是因为ZS银行创新的信用卡产品中,大多为简单的小创新。比如Hello Kitty卡、多啦A梦卡,都只是简单的在卡的外形上进行了更新。比如Young卡、公务卡虽然是不同的产品种类,但功能差别不大,这些功能其他银行也有,差异性并不大。【2】

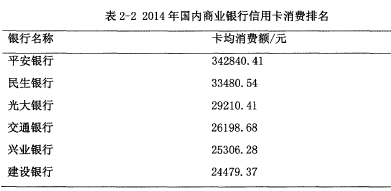

由表2-2可知,ZS银行的信用卡平均消费排名为第11位,与排名第一位的平安银行相比相差1万元以上。在2014年的发展中,ZS银行信用卡产品创新力度不足,产品功能重复度过高,是阻碍信用卡持有者消费的主要因素之一。

(四)售后服务需加强

ZS银行的信用卡客户服务中心在国内是一流的,处于领军地位,但这并不意味着ZS银行信用卡服务中心的客户服务就是百分百的。对任何一家企业来说,客服质量的好坏应以客户是否满意为唯一标准。ZS银行在客户服务建设中还存在着一定的不足。比如,很多客户反映办理ZS银行信用卡之后面临着无休止的扣费问题。当然,这些问题的主要责任在客户,每位客户在办理信用卡时,银行已经在协议上对所有问题进行了说明。可是,大多数客户在办理信用卡业务时不会仔细阅读协议书,而是直接向业务员询问。因此,很多客户在办理信用卡之后并不了解具体的收费情况,最终导致双方发生误会,造成客户服务不满。银行销售信用卡的目的是为了满足客户需求,不能为了发行而销售,前期的“小聪明”必然会给以后带来更多的麻烦。这实际上也是为什么很多人办理信用卡之后并不用于小额借贷,仅仅作为刷卡消费工具。

(五)营销传播渠道略狭窄

ZS银行信用卡中心在产品宣传上局限于传统营销方式,主要通过电视广告、上门推销、商场海报等方式进行宣传。电视广告投入费用大,受众带有很大的不确定性。而且随着互联网时代的发展,电视受众范围也越来越小。上门推销基本只适用于大学校园。在校园以外,人们的防范意识强,通常不会直接向推销员办理信用卡。商场海报使用成本低,但仅限于某一商场内部消费者,受众面积太小。