����3.2�������й�˾������ҵ�������м�Ч������״��

���������г��ľ���ѹ������������������������������ƶ�һ����ҵ�ġ�������Դ����ˮƽ��ߵ���Ҫ�Ķ�����������������������Ķ���ȴ������������������֯�ṹ��ɢ�ˣ����ص��ں�������Լ�˸���������Դ����ˮƽ����ߣ�ʹ���еļ�Ч����ˮƽ���ڵ���ͬҵƽ��ˮƽ�����������Ʒ����ִ���ҵ����Ҫ��������ƶȺͼ���Լ�������ǰ������н��н�����ҵ���ĸﲻ�ɻ�ȱ�Ĺؼ����ڡ�����������������һֱ��������������ҵ��λ������������ϵ�����������е���ҵ���ԣ��ڻ��������¹������棬�������Ŵ�ͳ���¹�����ӡ�ǣ�������Դ����ģʽ������ȱ�������ͼ����ֶε�“�����”�Ρ���ͳ�ļ�Ч���˷�ʽ��������Ӧ���������µľ�Ӫģʽ������ҵ��ģʽ�Ĺ���Ҫ����������������ؽ����иĸ

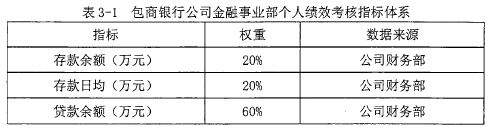

����3.2.1��Ч���˵�ָ����ϵ��

�����ڰ������С���˾������ҵ���齨���ڣ�����ҵ�����������˹淶�Ķ�����Ӫ�������������ҵ���������ƣ�ʵ��������Ȩ�뾭ӪȨ���ලȨ�����Ȩ����Ч�����ͬʱҲ�������ƺ⡣����Ч������ϵ�ϣ���Ȼ�ز���������ҵ��λ���й�������ÿ�꿪ʮ�ĸ��µĹ��ʣ�ÿ���¼�Ч���ʹ̶����䡣���ھ���������˾��ҵ������Ϊ������Ϊ��������Ҫ����ָ�꣨���Ǵ����ҵ��Ϊ������Ϊ�伨Ч�������ƣ�����һ������ָ����Ϊ�븡�����ʹҹ���Ϊ��Ҫ���ݡ�

��������ҵ��������ƶ�ӯ��Ŀ�꣬��Ҫ��ɶ��ٴ�����ų����ٶ�ȵĴ�����ɵ����������ţ������������ٽ�������ɸ�Ա����Ա����һ�����Ҫ�������������Щ����������������ܳ���һ��ˮƽ�ĸ�����Ч���ʣ�û���������Ὣ�両�����ʰ�����Ӧ�������пۼ������ǼĽ��ʹ�ʩ���к�̨������Ա������ɴ�������������ɴ��������һʱ�ڵĿ���ָ�����3-1.

��������ָ����������˵�ǼӴ��˸�ҵ������չҵ������ȣ���ҵ����Ӫ������������ǰ���ǡ����ǣ�����ҵ����û����ʶ�����չ����������Ƚ���չ����Ҫ���ϣ�û�н�������ʶ���뵽���˵��С�������Ч��Ϊ��һ����ָ��Ŀ��˼�����ϵ��ʵ������������ҵ��Ƭ�����ҵ����չ���������������ŵ�����ˣ�����ͬʱҲ�����˴����ķ�����������Щ�����������������ͺ��ԣ��ڵ��ڲ��ױ����֣��������ʱ��ȡ���տ��ƴ�ʩ�Ļ�������������в����ҵ���Ľ�����չ�����⣬����Ա����������ѹ����Ҳ�ᰵ�в�ȡ�Դ�ת�桢����ҹ�������ֽ�ֹ���ֶ�����ɴ������

����3.2.2��Ч���˵ĵ����ԡ�

��������ҵ�����ڵļ�Ч����ָ����Ҫ��������Ϊ���������Ա������ΪҲ���ɱ����������ɴ��������Ϊ���ճ���������Ҫ���ݣ�Ա��ÿʱÿ��������������ɴ��������ζ�ų�����Դ����õ��߶�ĸ������ʣ�������Ա�����������ǵ��������⣬��������Ϊ���������ȥ�������գ�����Υ����-ҵ��Աְҵ���µ����顣

������Ч���˶Ա���������Ϊ�ĵ������÷dz���Ҫ��Ա������Ϊ��ʽȡ������ҵ�ļ�Ч���˷�ʽ�������ҵ�ȡ�ļ�Ч���˷�ʽ�dzͷ�Ա���ķ�����Ϊ����ôԱ�����ճ���Ϊ�ͻ��Թ�ܷ���Ϊ���������м������Ĵ�����Ҳ��Ϊ�˱��ⷸ�����������Դ����ֵ����Լ�ɱ�Ϊ�������Ӽ�ֵ�ͳɱ������Ͳ��ܸ���ҵ��������ô����ʵ����ҵ�ļȶ�Ŀ�ꣻ�����ҵ�ļ�Ч����ָ����ϵ����֯Ŀ�ꣿ�⣬��ôԱ������Ϊ�ͻ���ͬ����֯Ŀ�꣬������֧����֯Ŀ���ʵ�֣����Կ��˵�����Ŀ��һ��Ҫ����ȷ��

����3.2.3��Ч���˵���֯������

�����ڼ�Ч���˵���֯�������棬��ҵ��������Դ��Ϊ��Ч���˵��������ţ�������������������乤������ҵ���߲���Ȼ�Ѿ���ʶ���˼�Ч���˶���ҵ���ķ�չ�����еĻ������ã�������ҵ���ո��齨���ã������湤��ǧͷ�������߲��쵼�������ޣ��Լ�Ч���˷����ע�Ȳ��ߡ���������������Ҳ���������ķ�����ҵ��Ŀ�չ�ϣ����¶Լ�Ч���˵�֧�����Ȳ��㣬�Ҹ�������Ա�Լ�Ч���˵��������ƫ�����������ΪֻҪ�����ҵ�����������涼�Ǵ�Ҫ�ģ������ڼ�Ч���˹������������ʶ����֣�ʹ��Ч���˹���ɥʧ����Ӧ��Լ���뵼�����á�ȱ���˸������ŵ�֧�֣�ʹ�ü�Ч���˹���Ҳ��Ϊ��������Դ����“����Ϸ”,�ƽ������������ء�

����3.2.4��Ч�������塣

������˾������ҵ����Ч���˵�����ĿǰΪ��ҵ���ܲü����ֲ������ˣ�����ҵ��>^^����Դ�����������֯ʵʩ���ڿ����������Դ������ָ��Ϊ��������ָ��Ϊ-.����ֻ�Կͻ��������п��˵ļļ�Ч���˷�����ʧ��ƽ���Ҽ����Բ��㣬���������Դ�ת�桢����ҹ��ȵ�Υ������ᷢ����“�߲��Ĺ���”�涨��������������⣬���ֿ��˷�ʽҲû�з��ӳ���֯�ڼ�Ч�����е���Ҫ���ã��Լ���̨������Ա�Ĺ��������ԡ�

����3.2.5��Ч����Ƶ�Ρ�

������ҵ����Ч����Ƶ���ݶ�Ϊ����Ϊ�������ڣ�ÿ�����ʱԱ����д���깤����ŵ�飬����ʱ�ɲ��Ÿ����˿����䵱�깤�����������ڴ���������Լ���Ϊ���ڣ��ڼ���ĩ���ʱ���������������Լ���Ϊͳ�����ڣ�ÿ����ĩͳ���������������ÿ����ĩʱ�������Ŵӹ�˾������ȡԱ�������������������˾������Դ�����ɹ�˾������Դ�����ܲ�����Ա����Ч���ʡ��к�̨��Ա����ͳ�ƴ�����������ֻ��ͳ�ƴ��������������

����3.2.6��Ч���˵ķ�����

������ҵ���������еĿ��˷�ʽΪ��ְ�����ƣ��ɱ������˳�����һ���������������Ҫ�����Լ���������ָ������������ܽᾭ���ѵ������Ľ������Ĵ�ʩ�ͱ���ȵ���Ҫ�������㡣

�������ַ���Ϊ�ٷְٴ���ƣ����ϼ��쵼��ͬ��ͬ�¡��¼�Ա��������������������Դ��������������������ڱ���֯��50%���ֱ��֣��ɹ�˾������Դ���ռ���ֱ����ֱ�����������ֵ�ƽ��ֵ�����ϼ��쵼40%��ͬ��ͬ��30%���¼�Ա������30%��Ȩ�ؼ�������÷֣���Ϊ�������߱��������ڵ����÷֡���˾������Դ���������б������ߵ����÷�֮���������������߷ּ����÷���ߵ�ǰ15%Ϊ���㣬�÷���͵ĺ�15%Ϊ���ϸ��м��70%Ϊ�ϸ�

��������������ߣ�Ӧ����Ϊ����ְ��

����1�����ܵ������ǹ���������ͨ���������Լǹ������ϴ��ֵġ�

����2������һ����������ڴ��ڻ�ȱ���ۼ���90�����ϵġ�

����3��˼�����η�������ͻ���ߣ���Ե����ҵķ�������δ�ִܹ᳹�еġ������Ϲ���Υ�����ҷ��ɷ���ġ����°ܻ�Ʒ�в����ڵ�λ���������ɶ���Ӱ��ġ�

����4����������������������ߣ�������ԭ����ס�����Ӱ����֯�ŽᡢŪ�����١��������µġ�

����5���Ŵ�Υ����˾�ƶȺͼ��ɣ������������н�ֹ�ġ�

����������������棬�����������ָ���̯����ҵ�������������ţ������������ٽ������̯���ˣ��Ը���Ϊ��λ��ɴ������ÿ���ȵ�һ����������ŴӺ���ϵͳ����Ա����ɴ������������������������������������������˾������Դ�����ɹ�˾������Դ�����������ɱ��������ü���Ա���������ʡ�

����3.2.7��Ч���˽����Ӧ�á�

������λ��Ч���˵Ľ���ǹ̶�н�ꡢ����н�ꡢ��ѵ��ְ�����������¾��ߵĻ������ݡ�����н�������Ҫ���ܴ�������Ӱ�죬�������Ч����ռ����н���10%.��ɴ��������н�겻��Ӱ�죬���������û�������ۼ����ָ���н�ꡣ�ۼ�����Ϊ���ۼ���=����н��*10%*δ������������������Դѵ���Ľ�����ÿ�꿼�˽���б�©�����������ȡ������ѵ��ʩ������Ϊ��ߣ�Чˮƽ�ĸ����ֶΡ�

�������ǣ�������ҵ���������ڣ������ƶȡ����ƽ�������ȫ����Ա���ij��ڼ�������ѵ�Լ����˷�չ�滮�ȷ���Ĺ�������Ƿȱ�������ڼ�Ч���˳ɼ����ⷽ���Ӧ�ò������⡣ͬʱ���ܵ�����������ҵ��λ�����Ĺ���˼άӰ�죬�����Ų�û�н����˽���ִ᳹����ȥ�������˼�Ч����“ֻ��������ʹ��”�����ޡ����˽���ĸ��ã�ֱ�ӵ�����������Դ�����ĺ�������ʧȥ��һ����Ҫ�IJο����ݣ�ʹԱ���Ľ�������ѵ�����ڼ�����������Դ�����������äĿû������ԡ�

����3.2.8��Ч���˽���ķ�����

����Ա������Ա��ڼ�Ч�������������̻����������飬�����ڽӵ���ʽ֪ͨ��15��֮�ڣ���˾������Դ��������ߡ���˾������Դ������ʽ��������10������������ɶ��������ɵĵ��飬���γɴ������飬�����������˵ĸ������Ÿ����˺ͱ��˴����������ҵ������������Ӧ�ڼ�Ч������ȫ���̽�����ά������ؼ�Ч��������¼�����������˼�Ч��ŵ�飨PBC����������Ч��̸��������������Ч�Ľ��ƻ��飨PIP�����ȡ�