第 4 章 华域可持续增长数据分析

上一章,我们从可持续增长影响因素角度,分析了华域汽车可持续增长的有利因素和不利因素。本章,我们将通过对其财务数据的分析,研究华域汽车的财务及经营状况,计算并分析华域汽车可持续增长率及实际增长率。然后对数据结论进行分析,找出华域的不足之处。

4.1 一般财务分析

2009 年,借巴士股份重组契机,华域汽车在上海证券交易所上市。由上汽集团所有汽车零部件业务整合而成的华域汽车,在成立之初就被寄予厚望。上汽集团希望通过整合上市,使得零部件业务独立面对市场的考验,发展成为一支强大的力量,进而支持上汽整车业务的发展。

4.1.1 数据来源

本章所采用的数据,全部来源于新浪财经华域汽车(600741.SH)2009 年至 2012年年报,以及其他相关在新浪财经可查询到的财务运营数据。2008 年及之前数据,实际为巴士股份所有,与华域汽车实际并无相关性,故本文并未采用。

4.1.2 营业收入与现金流量分析

根据华域汽车 2009 年至 2012 年公司年报,我们将相关财务数据制成表 4.1。

为了分析企业营业收入增长和经营投资活动所产生现金流量的关系,我们从表4.1 中采集营业收入、营业利润、经营活动产生的现金流量净额及投资活动产生的现金流量净额等数据,制成下图 4.1。

从图 4.1 可以看出,华域汽车年营业收入和营业利润,保持了不断增长的趋势。

营业收入在 2010 年有一次大幅的增长,之后增长开始变缓,但仍能维持不断增长的态势。但与此同时,我们却看到华域的经营活动产生的现金流量净额在 2010 年至 2012年间,处于一种增长完全停滞的状态,而投资活动产生的现金流量更是一直处于负值。

营业收入与现金流量的趋势变化线之间,形成了一个明显的“喇叭口”。这说明,企业营业收入的明显增长,并没有换来企业现金流量的显着增加。如投资活动的现金流量,更是投入多而产出少,而且这种趋势在逐渐扩大。

4.1.3 业务及子公司占比分析

前文有提到,华域汽车旗下有 6 大业务、34 家企业,正是这些业务和企业营业数据的总和,形成了华域庞大的营业收入和营业利润数据。但仔细分析,却可以发现华域旗下业务及子公司的营业规模及盈利状况非常的不平衡。依照华域汽车年报披露数据,我们对华域各项业务及各个子公司的财务占比情况进行分析。

1) 业务占比分析

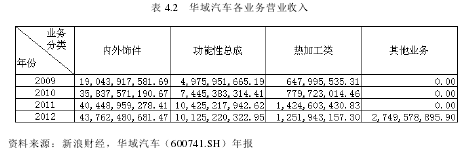

华域汽车旗下目前有 6 大业务,查找公司年报,我们得到了各业务的营业收入,如表 4.2。

从上图可以看出,内外饰件业务占据了华域整个营业收入的 70%以上,功能性总成占比大约为 20%,而其他业务所占比例微乎其微。所以,尽管华域汽车宣传其有六大核心业务,但数据告诉我们,华域现有的营业收入几乎全部来自于内外饰件和功能性总成业务,其他业务对华域财务数据的贡献极小。在华域汽车所有的业务中,内外饰件更是核心业务中的核心,对华域的生存和发展至关重要。可以说内外饰件业务的兴衰决定了华域汽车的兴衰。这种情况下,华域汽车不可避免的会对内外饰件业务产生高度的依赖性。所以在当前的业务占比情况下,即使华域汽车的其他新兴业务有美好的前景及较高的增长率,但在一定时期内,它们对华域汽车整个财务数据的贡献不会很高。

由于内外饰件的占比太高,甚至可以说内外饰件的营业表现就决定了华域的营业表现。近些年,华域内外饰件业务的营业利润一直稳定在 16%,这也使得华域汽车取得了相对稳定且比较理想的利润收入。不过由于对内外饰件业务依赖过重,如果一旦此类业务出现下行趋势,将会拖累整个华域的发展状况随之急转直下。因此,过于依赖某一项业务的状况,使得华域汽车抵御市场风险的能力下降,也不利于华域的可持续增长。为了改善这种情况,华域需要改善各业务财务占比,实行“多条腿”走路战略。

2) 子公司占比分析

华域旗下现有 34 家下属企业,通过年报披露数据,我们将其中几个规模较大的具有代表性的下属控股子公司数据列出来,如表 4.3。

为了清晰读取各公司营业收入,我们将各子公司营业收入占华域汽车总营业收入的比例,制成图表,如图 4.3。

从图 4.3,我们有更吃惊的发现,尽管华域汽车直接下属企业多达 34 家,但其中仅仅一家名为延锋伟世通的企业就占据了华域近 70%的营业收入,这家企业的营业收入是华域其他所有 33 家子公司的营业收入之和的 2 倍还多,延锋伟世通就是华域整个财务数据的基石。如果说,华域过于依赖内外饰件业务是一种业务不平衡,那么一家下属公司占比达到 70%,更是一种业务比例的严重不平衡。延锋伟世通公司的主业就是内外饰件,华域整个内外饰件业务的数据几乎全部由延锋伟世通一家公司提供。

尽管一家“独大”的状况在某种程度上可以提高华域汽车的决策效率,可以集中力量发展优势业务。但作为一家大型的上市企业,仅仅一家下属企业蓬勃发展不是利好,完全依靠一家子公司的财务占比模式也是有运营风险的,“百花齐放”才是企业管理能力和发展活力的体现。

4.1.4 股权比例分析

根据前面华域汽车各项业务及子公司财务数据占比可以看出,华域的业务分布并不平衡,其过于依赖内外饰件业务,而内外饰件的财务数据又来自于延锋伟世通这家企业,那么延锋伟世通对华域汽车整个业务版图的重要性就不言而喻了。下面我们着重对延锋伟世通这家企业的情况进行分析。

前文有提到,延锋伟世通汽车饰件系统有限公司(简称"延锋伟世通")由华域汽车系统股份有限公司和美国伟世通国际有限责任公司共同投资建立,双方股比 50%:50%。这样的合资关系明确告诉我们,占整个华域汽车 70%营业收入的延锋伟世通公司,其一半的利润是由合作伙伴拿走的,所以归属于华域汽车的利润被极大稀释了。

再进一步分析,在延锋伟世通数十家子公司中,有一家名为上海延锋江森座椅有限公司的子公司,占整个延锋伟世通营业收入的一半左右。而上海延锋江森座椅有限公司(简称“延锋江森”)由延锋伟世通汽车饰件系统有限公司(隶属上汽集团华域汽车SH:600741)和美国江森自控国际有限公司(NYSE:JCI)以 50.01%:49.99%的股比共同投资建立。这样的一家营业收入近 200 亿元人民币的大型企业,华域汽车的二级子公司,延锋江森每年营业利润中归属于华域的部分只占其总利润的四分之一。

所以对华域汽车来讲,尽管表面上看起来它的营收收入和利润非常可观,但真正归属于华域自身的数字却大大减少了,这里面相当一部分利润被跨国合作伙伴所获得。尽管从相互合作、互惠互利的角度讲,这样的情况无可厚非。但华域占比最大的业务,同时也是其最优质的业务,华域获得的利润比例甚至不到 50%,这对于华域的决策话语权及利益分享是非常被动的,对华域的可持续增长也是非常不利的。

4.2 可持续增长分析

结合华域年报数据,在对华域汽车的一般财务状况进行分析之后,我们进一步对华域进行可持续增长分析。通过对华域实际增长率和可持续增长率的计算,进一步增加对华域可持续增长分析的数据支持。

4.2.1 可持续增长率模型选择

依据表 4.1 财务数据及可持续增长率公式,我们将分别计算出华域汽车实际增长率和可持续增长率,并分析华域汽车是否实现了可持续增长。

在开始计算之前,我们先选择可持续增长率模型。根据本文 2.2 章节中对几类可持续增长模型的介绍,我们知道可持续增长模型主要有基于会计口径和基于现金流口径两大类,这里我们分别选择希金斯可持续增长率作为基于会计口径可持续增长模型的代表,以及拉巴波特可持续增长率为基于现金流口径可持续增长模型的代表。结合汤谷良、游尤发表于会计研究 2005 年 8 月的《可持续增长模型的比较分析与案例验证》一文,拉巴波特可持续增长率存在明显缺陷。“首先是其计算上当分母趋近于零会有偏,不过这在上文中从经济含义上对这种情况进行了否定。另外,拉巴波特模型还有一个隐含前提:销售收入全部为收现收入,成本全部为付现成本。这其实是很严格的,而在企业中这种情况也较少发生。”基于以上理由,本文选择希金斯可持续增长率进行华域可持续增长数据分析。

4.2.2 四大财务比率计算

基于表 4.1 财务数据,首先计算出可持续增长率计算中必需的 4 个主要的财务比率,如下表 4.4。

4.2.3 可持续增长率计算

根据表 4.4 中 4 个财务比率,再结合 2.2 章节中提出的希金斯可持续增长率公式,计算出华域汽车的可持续增长率。将其数值与实际增长率进行对比,便得到了下图。

从上图可以看到,华域汽车 2009 年的实际增长率与可持续增长率差距最大。但由于华域汽车实际是在 09 年上市,之前数据来源于巴士股份,故 09 年的实际增长率不具有参考意义。不过,仅就 2010 至 2012 这 3 年数据而言,实际增长率与可持续增长率的差异同样非常明显(由于本文重点不在于财务理论分析,故对此处数据仅进行一般表述,而不进行可持续增长模型的实证分析)。

此外,还有一个趋势不得不提,那就是:华域汽车的可持续增长率在 09 及 10年间有一次大的提升,此后却逐年下滑。我们知道可持续增长率是企业运营效率及财务政策共同决定的内在增长能力,考虑到 09 年的数据受企业并购等因素影响,故此处仅就 2010 至 2012 年的数据进行分析,不断下降的可持续增长率说明了华域的企业增长能力处于逐年下降的局面。

从图 4.4 可以看到,华域汽车的实际增长率同样处于逐年下降的趋势,近两年的实际增长率甚至低于可持续增长率,这样的结果与我们第 3 章中对华域的增长预期并不相符。即使考虑到这两年中国汽车行业增速放缓的趋势,这样的结果还是令我们吃惊。

4.3 数据分析总结

根据以上华域汽车一般财务数据及可持续增长率的分析,我们将影响华域汽车可持续增长的问题或因素进行总结如下。

第一,华域汽车下属各项业务及子公司营收占比严重不平衡,依赖单一业务和子公司,市场潜在风险较大。

第二,华域汽车合资业务过多,核心业务利润被严重稀释。

第三,华域汽车实际增长率波动太大,且呈逐年下降趋势。近两年实际增长率已低于可持续增长率,无法给投资者足够的信心。针对以上三个影响可持续增长的主要问题,华域汽车应该如何应对,我们将在接下来的章节中一一回答。