第四章 伊利公司财务分析

4.1 伊利公司发展概况

内蒙古伊利实业集团股份有限公司,股票代码(600887),是由原内蒙古呼和浩特回民奶厂经过改制,于 1993 年 6 月 14 日正式成立。是我国乳制品行业中的龙头企业。伊利集团拥有液态奶、奶粉、酸奶、冷饮和原奶五大事业部,有乳饮料、纯牛奶、冰淇淋、雪糕、酸奶、奶粉、奶茶粉、奶酪等 1000 多个单品。其中雪糕和冰淇淋产销量连续 20 年居全国首位,年销售额高达 190 亿元。自 2005 年起,伊利奶茶粉及奶粉产销量排在全国第一位。伊利超高温灭菌奶产销量一直也名列前茅。

从表 4-1 伊利 2007-2012 年主要财务数据指标表中我们可以 2007-2012 年伊利乳业营业收入一直上升,但是 2008 年 9 月爆发的“三聚氰胺”事件对整个乳品行业和伊利产生很大影响,导致消费者对乳产品的信任危机,存货大量堆积,应收账款周转缓慢,成本上升,净利润 2007、2008 两年为负。同时伊利在 2006 年 4 月 24 日实施股权激励计划的方案,方案实施后伊利的发展能力并没有提高,净利润反而呈现下滑趋势(李春玲、任莉莉,2013)。危机下,国家出台了一系列整顿乳品企业的措施,经过一年多的努力,乳品企业的经营状况逐渐好转,伊利在 2009 年随着乳品行业生产回升,行业效益日益提高,企业亏损逐步缩小,2010-2012 年的每股收益和净利润资产率都有提高,其中 2011 和 2011 年最为显着,2010 年较 2009 年每股收益增长了 19.75%,净利润增长率为 19.62%,2011 年较 2010 年每股收益增长了 16.5%,净利润增长率为 130.27%.本文带着以下问题,对伊利乳业 2007-2012 年的财务数据进行全面剖析:

1. 2009 年伊利乳业被证监会处以“*ST”,面对证监会的退市警告,2007 年和2008 年经营业绩迅速滑落,究其原因是受“三聚氰胺”事件的影响还是伊利自身经营也存在问题?

2. 通过观察伊利的资本结构,2009 年被处以“*ST”并不是全由债务因素造成,债务因素即资本结构的选择是如何影响伊利乳业的?

本文在第四部分采用案例研究,根据伊利乳业 2007-2012 年 5 年的财务数据对企业的偿债能力、营运能力、盈利能力和成长能力进行分析,分析企业的经营状况,是否存在危机,存在什么样的危机?说明进行财务预警的必要性。下一章节使用经典的Z 分数模型和改进后的 F 分数模型,检验伊利乳业是否存在财务危机,做好财务预警。

根据伊利乳业近五年主要财务数据(如表 4-1)可以看出公司的营业总收入 2007年至 2012 年一直呈上升趋势,2008 年出现“三聚氰胺”事件,产生消费者信任危机,存货滞销,成本上升,公司净利润和每股收益出现负增长。鉴于 2007 年和 2008 年两年的净利润均为亏损,2009 年伊利乳业(600873)被上海证券交易所实施特别处理,股票代码前冠以*ST,处以退市警告。2009 年伊利在各方面数据都显示良好,但是我们不能排除伊利为了摘掉*ST 的帽子对财务数据进行了粉饰。2010 年随着企业对奶源质量的保证,例如伊利和蒙牛等企业转向建立自己的牧场来确保奶源质量,消费者对乳产品逐步恢复信心等因素,净利润在 2010 年、2011 年增长幅度较大。2012 营业总收入是 2007 年营业总收入的两倍,达到了 419 亿元,但是值得关注的是在 2012年公司的总资产、净利润和每股收益又出现了小幅度的下降。

4.2 伊利公司财务状况与财务预警分析

4.2.1 偿债能力与财务预警分析

企业的偿债能力是指企业的资产偿还债务的能力(包括长期负债和流动负债)。

企业是否有偿还债务支付现金的能力,是企业能否健康生存和发展的关键。当企业的生产运营出现重大状况,出现产品滞销等情况时,如果企业的资本结构不合理,很容易出现资不抵债,不能按时偿还借款等问题,爆发财务危机。因此,企业财务分析中偿债能力的分析是反映出企业财务状况和经营能力以及预测财务危机发生的重要标志。

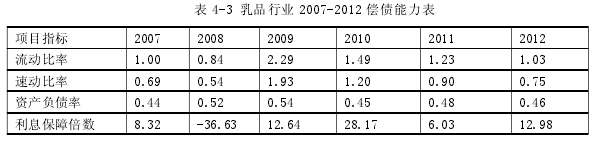

首先我们从伊利的短期偿债能力来看,流动比率和速动比率是衡量企业偿债能力的重要指标之一。自 2007 始伊利的流动比率都呈下降趋势,其中 2009 年和2010年的流动比率达到了0.7,其余年份均是0.6左右,特别是2012年下降到了0.54,说明企业的短期偿债能力在下降,公司没有足够的流动资金来偿还随时到期的短期借款和利息。2007-2012 年速动比例与流动比率呈现出相同的逐步下降的趋势,企业为了防止出现资金断裂,需要不断的利用短期借款来补给其现金流。与整个行业平均指标相比,如下表 4-3,伊利股份目前的偿债能力令人堪忧。

从长期偿债能力分析,2007-2012 年整体偿债能力并不是很强。从融资渠道分析,我国上市公司有着较为明显的股权融资偏好,2007 年资产负债率低也反映出伊利股份有较强的股权融资偏好,2008 年受到“三聚氰胺”事件的影响,上升达到 73%,说明企业出现了财务危机,资本结构发生改变,原本倾向于选择股权融资的伊利乳业逐步采取负债经营的方式,公司资产的 73%都是通过借款获得的,高于财务要求的 50%,但仍处于合理范围之内。伊利的最终控制人是呼和浩特市国有资产管理委员会,属于国有企业,并且企业具有良好的信誉,虽然 2010 年起债务比例有所下降,但是 2008-2010 的高债务比率使企业的债务风险还是很大。

通过阅读伊利乳业 2008-2012 年年报,发现伊利乳业的大量债务融资主要是用来进行产品的创新、研发和加大对奶源等基础设施建设的投入,截至 2012 年底,伊利乳业已经掌控了内蒙古呼伦贝尔和锡林郭勒,新疆天山等三大黄金奶源基地,推行“奶联社”奶源基地管理模式,在奶源基地建设方面的投入已经达到了 89 亿元;截至 2013 年中旬,伊利在全国拥有的建设中和已经建好及合作牧场近 1500 座,伊利奶源供应实现规模化、集中化养殖的比例达到 90%以上。伊利大规模的对奶源基地进行扩建,为的是发挥区域优势,保证奶源质量,树立良好的品牌形象,但是大规模的扩建奶源基地,也使伊利的资本结构趋于不合理,债务比重偏高,有可能会出现流动资金不能按时偿还债务的危险。

综上所述,从企业的偿债能力来看,企业的短期偿债能力一般,流动比率和速动比率都低于 1,远不及行业平均水平(如表 4-3)。从长期偿债能力看,企业的资产负债了达到了 70%左右,远远高于行业平均水平(50%左右),在这种状况下企业的资金链十分脆弱,非常容易引发债务危机,出现企业债台高筑的现象。因此,无论从短期偿债能力还是长期偿债能力分析,企业的财务状况并不是十分理想,应该给予更多的关注。

4.2.2 营运能力与财务预警分析

企业的营运能力是指企业的经营运行能力,即企业运用各项资产以赚取利润的能力。从营运能力来看,首先表现为资产周转率和周转额的贡献上;其次,这种贡献作用会对增值目标产生一定影响。因此,从某种程度来说,营运能力决定企业偿债能力和获利能力,是整个财务分析的核心。

表 4-4 是伊利股份 2007-2012 年存货和应收帐款周转率和周转率情况。伊利股份的存货周转情况并不是十分理想,存货管理水平处于较大的波动状态。由于乳品行业的原材料主要是鲜奶,存在不易保存等特点,拥有一定合理量的存货正是企业进行行业竞争的利器,因此,存货的管理难度相对较高,管理现状并不理想。2008 年发生的“三聚氰胺”事件直接导致伊利乳业当年存货积压和滞销,当年利润发生严重亏损,2008 年和 2009 年的存货周转率为近五年最低值。查阅伊利股份 2008 年年报可以发现伊利前三季销售收入同比增长 29.45%,但是随着“三聚氰胺”事件的发生,对整个乳品行业造成了非常严重的负面影响,公司产销量大幅下降,存货出现大量的积压和报废,同时为了恢复市场销售,重塑消费者信心,促销和宣传费用大幅增加,致2008 年的存货报废 88466.60 万元,根据成本与可变现净值孰低原则,核查公司期末存货,计提跌价准备 23848.07 万元,导致 2008 年母公司净利润大幅亏损,其他相关财务指标也发生了较大变化。其中,2007-2009 三年伊利的存货周转率持续在 8.5 天左右,也就是说存货的周转天数是 8.5 天,乳制品行业的平均应收帐款周转率也就是8.5 天左右,2010-2012 年,随着伊利主营业务的连续增长,公司经营比较顺利,存货周转率提高,达到了 9 天,存货积压情况有所好转,企业的销售能力变强,存货占用的营运资金降低,但是还是低于行业平均的 10 天。

再从应收帐款周转率来看,从表中的数据我们可以看出伊利股份在 2008 年起逐步加强对现金项目的管理力度,应收帐款周转率由原来的 70 提高到 147,周转速度加快了一倍多,而行业平均指标也有 35 上升到 60(如表 4-5),但远不及伊利的应收帐款周转速度。作为评价应收帐款流动性大小的一个重要比率,指标说明了伊利催收账款的速度快,坏帐损失小,资产流动性强。为了防止企业资金链断裂,资金周转不灵和财务危机等问题,伊利乳业的管理力度随着销售额的上升而得到加强,主营收入的质量也同步提高。