那么 X 集团可以推迟获得的利润额是 448(5600×8%)万的利润。相对应可以递延的增值税销项税额是 952(5600×17%)万元,递延的消费税税额是 280(5600×5%)万元,递延的所得税税额是 112(448×25%)万元。

结算方式的改变,可以使 X 集团获得总计 1344 万元税款的递延收益。

6.2.3.2 广告费和宣传费的纳税筹划

X 汽车集团的 C 子公司生产了一种新型汽车,税前毛利率为 30%,折现率 10%,所得税按 25%税率征收,假定该款汽车寿命周期为 6 年。C 公司设计了两种广告费用方案用来推销该汽车:

方案一:第一年和第二年投入广告费均为 1350 万元,第三年和第四年均为 700 万元,第五年为 400 万元,最后一年为 300 万元。C 子公司以后六年可能的销售收入分别为 9000 万元、9000 万元、6000 万元、6000 万元、5000 万元和 4000 万元。

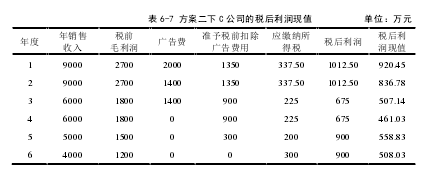

方案二:只在前三年投入广告费,后三年不投入,第一年投入广告费 2000 万元,第二年和第三年均为 1400 万元,以后六年的收入与方案 1 相同。那么 C 公司就需要进一步计算研究。

方案一税后利润现值经过计算如表 6-6 所示:该方案下 C 公司税后利润现值合计:

920.45+836.78+619.82+563.49+512.26+381.02=3833.83 万元方案二税后利润现值经过计算如表 6-7 所示:【4】

该方案下 C 公司税后利润现值合计:

920.45+836.78+507.14+461.03+558.83+508.03=3792.26 万元不难发现,C 公司方案一的税后利润现值合计数大于方案二的税后利润现值合计数。因此,在调整广告费用投入而不影响销售的情况下,可以充分利用不超出销售收入15%部分的广告费可在税前据实扣除的政策,适当调整每年广告费用的金额,以便获得资金的时间价值。

6.2.3.3 固定资产折旧纳税筹划

X 汽车集团作为一家汽车制造企业,因为部分设备的价值跟随汽车产品生产周期和汽车技术更新换代频繁而大量损耗,所以可以对该部分固定资产采取加速折旧法。但对折旧年限的调整需要及时与税务机关进行沟通备案,以免造成不必要的税务风险。

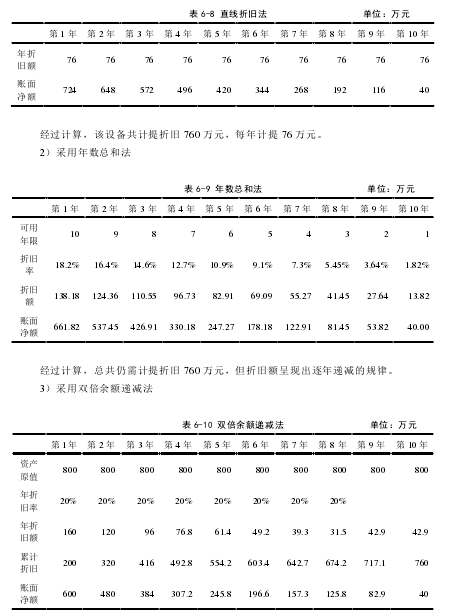

X 汽车集团于 2012 年购置了一条价值 800 万元的生产线设备,该设备符合国家有关加速折旧的相关规定,预计该设备残值为 40 万元。下面对采用直线折旧法、年数总和法和双倍余额递减法计提的折旧进行比较。

1)采用直线折旧法【5】

该设备折旧总额 760 万元,与直线折旧法和年数总和法一致,但是在初期折旧额最多,递延纳税效果最明显,因此,如果条件允许,X 汽车集团应采取双倍余额递减法计提折旧。

(2)处置生产设备类固定资产纳税筹划X 集团 2013 年 6 月 15 日准备处置 2009 年 6 月购入并开始使用的一条生产线给集团外的 M 公司,该资产原值 100 万,已提折旧 40 万。假设 X 集团资金折现率均为 10%,下面就对采用出售方式和出租方式处置该生产线获得是现金收益进行比较。

方案一:出售该生产线该固定资产售价 50 万(不含税),增值税 8.5 万,城市维护建设税及教育费附加 0.85万。X 集团的资产转让损失 10 万可直接抵所得税 2.5 万,此时现金流入为 50+2.5(8.5+0.85)=43.15 万。

方案二:出租该生产线若选择租赁给 M 公司,租期 6 年,年租金 8.5 万(不含税),则每年租金收入需缴纳增值税 1.445 万,城市维护建设税及教育费附加 0.1445 万。对于 X 集团而言,仍可继续计提折旧,假设该项固定资产可使用 6 年,期末残值为零。仍旧采用直线折旧法,每年折旧抵税额=10×25%=2.5 万,此时现金流入=(8.5+2.5)×(P/A,10%,6)(1.445+0.1445)×(P/A,10%,6)=41 万。

由上述分析可知,出租和出售对于 X 集团的影响是不同的,出售比出租带来的现金流入增加 2.15 万。因此,X 集团在条件允许的情况下,应选择出售的方式处置固定资产。

6.3 小结

本章以 X 汽车集团为案例,以企业财务管理活动中筹资活动、投资活动和经营活动为线索,分析了 X 汽车企业集团不同业务的具体纳税筹划方案,给实际工作中的汽车制造企业进行纳税筹划提供借鉴。